ժҪ��4��16�գ���ָ�ڻ���Լ��ʽ���н��ף����ƻ��۶�Ϊ3399�㡣[����][����][��̳][������ʽר��][��ָ��ҳ]

1���Թ�Ʊ�г�Ӱ���ձ���Ϊ����

����4��17�գ����˲ƾ���ָ�ڻ��������н�16���˲μӣ���������Ͷ������Ϊ��ָ�Ƴ������г���

2��Ͷ�����ձ���Ϊ�ż�����

4��14�գ����˲ƾ��ٶ�����ָ���е���������3.2�����г������ɵ�Ͷ���߶����н�����̬��Ϊ�����ż����ߡ�

3��ɢ���Բ�����ָ����̬������

������ʾͶ���߶Բ����ָ�ڻ�����̬���ձ�������

4����ǰ������ɢ���Ӷ� ����ƫ��

�н����������ݱ�������ǰ���¿�������Ϊ9137����������Ȼ��8944����

5�����ս�������Ͷ����ƫ��

���ս���Ͷ�����ձ�Ϊ���г��������������Ͷ�����֣���ͨͶ���ߣ������е����µ�����ƫ�١�

[����]

| ��Լ:IF1005 | ��������:20100416 | ||||||||||

| �ɽ������� | ���������� | ������������ | |||||||||

| ���� | ��Ա��� | �ɽ��� | ���Ͻ��������� | ���� | ��Ա��� | ������ | ���Ͻ��������� | ���� | ��Ա��� | �������� | ���Ͻ��������� |

| 1 | 0001-��̩���� | 16709 | 16709 | 1 | 0003-�㽭���� | 344 | 344 | 1 | 0001-��̩���� | 339 | 339 |

| 2 | 0109-�����ڻ� | 7734 | 7734 | 2 | 0001-��̩���� | 224 | 224 | 2 | 0011-����ΰҵ | 333 | 333 |

| 3 | 0011-����ΰҵ | 6813 | 6813 | 3 | 0152-�º��ڻ� | 212 | 212 | 3 | 0003-�㽭���� | 261 | 261 |

| 4 | 0016-�㷢�ڻ� | 4358 | 4358 | 4 | 0016-�㷢�ڻ� | 176 | 176 | 4 | 0016-�㷢�ڻ� | 212 | 212 |

| 5 | 0003-�㽭���� | 3539 | 3539 | 5 | 0017-�Ŵ��ڻ� | 151 | 151 | 5 | 0133-��ͨ�ڻ� | 204 | 204 |

| 6 | 0168-�����ڻ� | 3230 | 3230 | 6 | 0109-�����ڻ� | 123 | 123 | 6 | 0100-������ | 191 | 191 |

| 7 | 0156-�Ϻ���֤ | 3117 | 3117 | 7 | 0133-��ͨ�ڻ� | 119 | 119 | 7 | 0156-�Ϻ���֤ | 104 | 104 |

| 8 | 0123-�������� | 3029 | 3029 | 8 | 0011-����ΰҵ | 106 | 106 | 8 | 0111-�����ڻ� | 88 | 88 |

| 9 | 0100-������ | 2676 | 2676 | 9 | 0006-³֤�ڻ� | 81 | 81 | 9 | 0018-��֤�ڻ� | 67 | 67 |

| 10 | 0009-�����ڻ� | 2518 | 2518 | 10 | 0007-����ڻ� | 70 | 70 | 10 | 0010-�����ڻ� | 64 | 64 |

| 11 | 0128-���պ�ҵ | 2374 | 2374 | 11 | 0156-�Ϻ���֤ | 67 | 67 | 11 | 0017-�Ŵ��ڻ� | 64 | 64 |

| 12 | 0002-�ϻ��ڻ� | 2193 | 2193 | 12 | 0135-��ͨ�ڻ� | 62 | 62 | 12 | 0109-�����ڻ� | 63 | 63 |

| 13 | 0017-�Ŵ��ڻ� | 2175 | 2175 | 13 | 0008-�����ڻ� | 61 | 61 | 13 | 0130-�����ڻ� | 54 | 54 |

| 14 | 0133-��ͨ�ڻ� | 2129 | 2129 | 14 | 0168-�����ڻ� | 50 | 50 | 14 | 0106-�����ڻ� | 49 | 49 |

| 15 | 0018-��֤�ڻ� | 1967 | 1967 | 15 | 0111-�����ڻ� | 49 | 49 | 15 | 0008-�����ڻ� | 44 | 44 |

| 16 | 0111-�����ڻ� | 1929 | 1929 | 16 | 0002-�ϻ��ڻ� | 48 | 48 | 16 | 0168-�����ڻ� | 38 | 38 |

| 17 | 0115-���Ž�Ͷ | 1812 | 1812 | 17 | 0159-�й����� | 47 | 47 | 17 | 0136-�����ڻ� | 37 | 37 |

| 18 | 0102-��ҵ�ڻ� | 1806 | 1806 | 18 | 0170-����ڻ� | 44 | 44 | 18 | 0006-³֤�ڻ� | 36 | 36 |

| 19 | 0152-�º��ڻ� | 1675 | 1675 | 19 | 0112-�����״� | 40 | 40 | 19 | 0009-�����ڻ� | 32 | 32 |

| 20 | 0006-³֤�ڻ� | 1433 | 1433 | 20 | 0018-��֤�ڻ� | 38 | 38 | 20 | 0002-�ϻ��ڻ� | 31 | 31 |

�Ӿ�����������������һ�������ߺýΣ�����Ȼ�ֺ�Ϊ���ó�����չ�����˲�ȷ�����ء�

�������Ƹ���Ѿ��γɣ�����ڹ�ָ�ڻ���Լ�IJ����Ͻ��������׳��ף�ά��ƫ�ղ���˼·��

�г����������Ѹģ���������ƫ��˼·Ϊ��������ָ�������������µ��ռ��Ѿ�����̫��

������ָ��Լ�ͦ�����ּ۲�һ��������100�����ϣ��г����ּ��ѵ��������ᡣ

ָ̨�ڻ��Ƴ�1������ƣ����п��ܳ��ֳ������۲����۲�״���� ��7200�ǵ�8000�㡣

�������ƣ���Ԥ����ͬ����ָ�ڻ����ж��г��γ�ƫ�����ƣ���ָ�ڻ������Ʊ�������̡�

�������Ŵ˺������ʽ��ӿ�룬��ֹ�������̣���ˮ����խ��48�㡣

��ָ��Լ������������ߣ��ɽ���Ҳ�Ŵ��һ���300��ָ����60�վ��ߣ��·�û�н�ǿ��֧��λ��

��Լ���̼۸����������Ͻ�۸�ӿ���˽϶�������������ᡣ

�ڻ������Ժ��ָ���µ���ԭ����Ҫ�ж���һ�������������£������ڻ�������

��ָ�ڻ�ǡ�����ճ�̨�����У��ڴ����´�ı����£����Ѷ���������

��ָ�ڻ����Ƴ������ı�A���г�ֻ��������ܻ�ȡ����ĸ�֡�

��һ�����ָ�ڻ����ֵ÷dz����ʣ�һ��ʼ�����������һ�ֳ���֮�����dz���֮����

����300��ָ�ڻ�����Ϊ�г����µ���������˫�����������Ի���

Ҫ�����¹ɡ����¹�Ͷ�����գ����ӽ���һ���г����м����֣��⿿��������������ܿ���������Ч��

| ��� | ������Դ |

����ʦ | �о����� |

1 |

��֤�ڻ� |

������ | �����ڻ���������Ȩʽ����ı��ղ����о� |

2 |

��ҵ�ڻ� |

���� | ��ָ�ڻ�����ǰ�ص���������� |

3 |

����ڻ� |

�ڶ��� | ����ָ�ڻ�Ͷ���߽ṹ���� |

4 |

�㷢�ڻ� |

������ | ��ָ�ڻ����Ӱ�����Ͷ�� |

5 |

��Դ�ڻ� |

������ | ���й�˾�ɶ���β����ָ�ڻ� |

6 |

���֤ȯ |

�ڶ��� | ��ָ�ڻ������ֻ��г��˷ܼ� |

7 |

���֤ȯ |

�ڶ��� | ����Э���Ĺ�ָ�ڻ������������� |

8 |

�״��ڻ� |

���� | ��ָ�ڻ������еĹؼ��� |

9 |

��Դ�ڻ� |

������ ���� ������ | ʹ�ù�ָ�ڻ���ETF��������������� |

10 |

��Դ�ڻ� |

������ | ����Ͷ������β����ָ�ڻ� |

11 |

ƽ���ڻ� |

��С�� | �������ط�����������ָ�ڻ������� |

12 |

��Դ�ڻ� |

������ ���� ������ | ���ڹ��̱��棺OBPIͶ�ʲ����о� |

13 |

��Դ�ڻ� |

������ ���� ������ | ����GARCH��ģ�͵�VaR��CVaRֵ��ʵ֤�о� |

14 |

��֤ͨȯ |

Ӻ־ǿ | ������ȯ�����¹�ָ�ڻ��������ײ��� |

15 |

��ͨ�ڻ� |

- | ��ָ�ڻ����ֻ��г���Ӱ�켰���ײ��� |

16 |

�㷢�ڻ� |

��ΰ�� | ��ָ�ڻ����ڱ�ֵ���ԵIJ���������ʵ����� |

17 |

�����ڻ� |

���̆� | ���ѡȡ���ʵĻ���300ָ������ |

18 |

�ϻ��ڻ� |

���� | ��ָ�ڻ��ڻ����Ʒ����е�Ӧ�� |

19 |

�״��ڻ� |

- | ��ָ�ڻ��Ƴ��Ժ��֤ȯ�г����Ƶ�Ӱ�� |

20 |

�����ڻ� |

������ | ��ָ�ڻ��г�Ͷ���������� |

��ָ�ڻ�����ΪͶ�����ṩ��ܹ�Ʊ�г�ϵͳ�Է��յ��ֶε�ͬʱ��ҲΪͶ�����ṩ��һ��ȫ�µ�Ͷ����Ʒ��

���ù�ָ�ڻ�����Ҫ�Ը��ɣ�ֻҪԤ���г������µ����Ϳ������������Գ���ա�

��ָ�ڻ��dz�Ҳ���Ͷ���ߴ����ḻ��Ͷ�ʻ��ᣬһ�������ڱ�ֵ�ģ�һ��Ͷ�����ġ�

��Ŀǰ��ʱ�����Ƴ���ָ�ڻ���������ʱ4��6����ʵʩ�Ļ���������һ���������顣

��ָ�ڻ�����ΪͶ�����ṩ�˱��յĹ��ߣ�������ı��Ʊָ���ֻ��г����������ơ�

�������г����ֺܴ���죬�����ڴ��ǻ�����ʱ����������ܾͻ��������ء�

�ڵ��ƹ�ָ�ڻ����Ը۹��г�Ӱ������ĿǰA��H�ɵ����ˮƽ������ʷ��ֵ����Щ�ɷ���������A��H��������

�г��϶������۹�ָ�ڻ��Ƴ�֮�ɷֹɵĹ�ֵ������г�����ģʽ�ĸı䣬���������Ӻ���ȽϺʹ������Ƶ����������֡�

����֤ȯ��Ϊ��ָ�ڻ��߿��ļ��ʻ�ܴ����ڹ�ָ�ڻ��ȹ�Ʊ�г���ǰ15���ӽ��ף���Ҳ���¹�ָ�ڻ������ֻ�ָ���߿����ʴ�����

��ָ�ڻ����иܸ�ЧӦ��˫���ס�ǿ������������г����ص㡣���ܸ�Ч����ʵ���г�����һ��˫�н�������Ŵ��ͬʱҲ�����ŷ��յķŴ�

Ԥ�ƹ�ָ���к����ֻ��г��ʽ�����˫��������Ԥ�ƹ�ָ�ڻ�����Թ�Ʊ�г��Ķ����ʽ���������Ӱ�죬���ڿ����������Ʊ�г��������ԡ�

���ڹ�ָ�ڻ��������н��ף���ǿ����Ʊ�г�����Ʒ�г�ԭ�е�����ЧӦ���ܴ�����Ӱ�죬��Ʒ�г������ܹ���Ӱ�����ء�

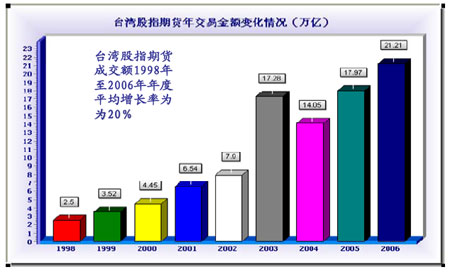

| ��� | ̨���ָ�ڻ��꽻���( ��) | ̨���Ȩָ������ֵ ( ��) | ��ָ�ڻ������ / �� ������ֵ |

| 1998 | 25,582 | 83,926 | 30.5% |

| 1999 | 36,419 | 118,035 | 30.9% |

| 2000 | 45,324 | 81,914 | 55.3% |

| 2001 | 67,319 | 102,475 | 65.7% |

| 2002 | 79,700 | 90,949 | 87.6% |

| 2003 | 171,439 | 128,691 | 133.2% |

| 2004 | 142,219 | 139,891 | 101.7% |

| 2005 | 181,232 | 156,338 | 115.9% |

| 2006 | 217,394 | 193,769 | 112.2% |

| ��� | ��ָ�ڻ���ɽ��� /�ֻ�����ֵ | Ԥ�⻦�� 300ָ���� ����ɽ��� (����) |

| 2010 | 30% | 7.080 |

| 2011 | 39% | 9.204 |

| 2012 | 51% | 11.965 |

ͨ����̨����ع�Ʊָ���ڻ��ijɽ������̨���Ȩָ���ֻ�����ֵ���жԱȷ��������Ƿ����ڹ�ָ�ڻ��Ƴ���ǰ2���ָ�ڻ��ɽ���ԼΪ�ֻ���Ʊ�г��ɽ����30%��֮���������ƽ��������ҲΪ30%���ҡ����Ǽٶ�2010���й���ָ�ڻ��Ƴ�����ɽ����뻦��300ָ����ֵ֮��ҲΪ30%��

��ָ�ڻ���Լ���� |

�Ƴ�ʱ�� |

�Ƴ�ǰ����ָ������ |

ӡ��SENSEX��ָ |

2000��6�� |

�Ƴ�ǰ���꣬���ָ�������������ƣ��Ƴ�������µ���������������� |

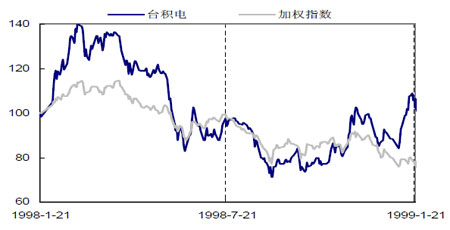

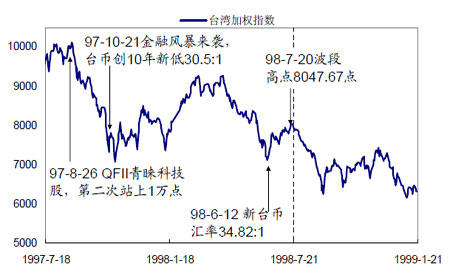

̨���ۺ���ָ |

1998��7�� |

�����ǽ���Σ������������Ƴ�����ǰ���ƺ��� |

����KOSPI200��ָ |

1996��5�� |

�������Ƴ���ǰ�Ǻ������ָ���ı��г������������� |

�¹�DAX��ָ |

1990��11�� |

ţ�����Ƴ����Ƴ�ǰһ������ǿ�����Ƴ���һ�����Ƽ����������Ĺ��г�ţ��� |

����֤Э40��ָ |

1988��11�� |

������֮��ĵ������Ƴ������˫��������ָ�ƿ����� |

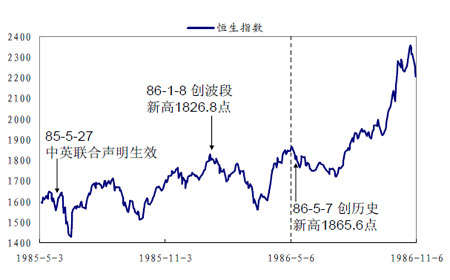

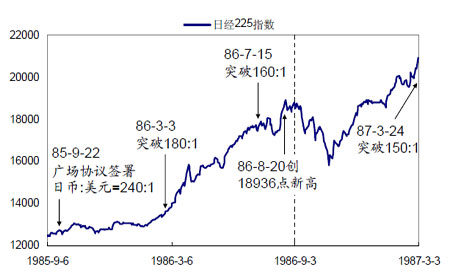

�վ�225��ָ |

1986��9�� |

ţ��;���Ƴ����Ƴ�����С�������������Ʋ��� |

����ָ���ڻ� |

1986��5�� |

ţ�����Ƴ����Ƴ�ǰ��ָͻ���¸ߣ��Ƴ�����������£������� |

����ʱ��100��ָ |

1984��5�� |

�Ƴ�ǰС���Ƴ���̵����������17��ţ�� |

����500��ָ |

1982��2�� |

��ǰ�ǣ��ƺ����������ţ������� |

ͼ������KOSPI200ָ���ڻ��Ƴ���ָ����Ӱ��

ͼ���¼����վ�225ָ���ڻ��Ƴ���ָ����Ӱ��

��ָ�ڻ��Ƴ�����߹�Ʊ�г������ԣ���С��Ʊ�г������ԣ��������С��ĸ�ֽ����ı䣬�����IJ��Ľ���Ϊ�г��������ɣ���Ȩ������ɽ���ϡȱ��Դ���ӳ��ڿ�����ı��г��������ƣ��������С��������������á�

���Ź����ʱ��г����Ȳ���չ����ָ�ڻ��Ƴ�������������죬��ǰ���Ƴ���ָ�ڻ������ʱ�����г��ṹ������������ͨ��������ǿ���Ѿ������Ƴ���ָ�ڻ���Ҫ��Ͷ���߶Ե�ǰ�Ƴ���ָ�ڻ�����ͬ������������������ǿ��

֤ȯͶ�ʻ���(��Ҫָ�������ߺǻ��Ĺ�ļ����)�ڳ����淢չ�������ڡ�����֮������ʱ��ʱ�����ġ�����֡�������Ͷ���߶���ķ�չ׳��û�и��г������ȶ�������ʹ��ÿһ�����ڴ��²�Ʒ���Ƴ�����Ҫհǰ�˺�С��������

���˹�ָ�ڻ�����˾ֻ���ó�һС�����ʽ𣬾���Ϊ�ֵĹ�Ʊ�ֲ������Գ屣ֵ���������Ĺ�Ʊ�µ�����ô��ָ�ڻ��ϵĿ�ͷ���������Ͽ�����ȫ�ֲ�����֮Ҳһ����������Ȼ�Ͳ��ἱ����ԭ����խ���ܵ���ȥ��ɢ�����ȿֺ�

��ҵȫ�������ǰ����2010��Ͷ�ʲ��Ա��棬Ͷ���ܼ�������ָ����2010�겻�����2009�������������Ի��ᣬ��ָ�ڻ����Ƴ������IJ�ȷ���ԣ����ij��ֿ��ܳ�Ϊ�г�����������ת����������

������������ҵ���ȯ��ʱ���ս���ȥ��������ȯ����ָ�ڻ�����ҵ���ҹ���ȯ�̴���һ���µģ����������ҵģʽ��2009����ȯ�̱�ս��ָ�ڻ��ؼ���һ�ꡣ������ȯҵ����Խ������γ����ջ��ƣ��ı��ҹ���Ʊ�г������г�����״��

�ڻ��ĸܸ�ЧӦ�Ŵ���Ͷ�ʷ��������棬�κεĿ���������ͷ������������Ŵ�ָ�ڻ��������ġ���͡����������͡����ģ�ֻ����Ӯ���䣬û�зֺ��ɣ�������������й�˾�ɳ��������ĺ������档

��ָ�ڻ��Ƴ���ʹ���г�Ͷ�ʲ��Զ�Ԫ��������������ù�ָ�ڻ��������ڱ�ֵ��������Ϊ�ֻ������Թ����Ĺ��ߣ����������ù�ָ�ڻ���������Щ���Ե����ӣ�ͬʱҲʹ�ý��ڲ�Ʒ���ӷḻ������ҵ��ӭ��ȫ�µķ�չ������

| ��Ʊ���� | ��Ʊ��� | �ιɵ��ڻ���˾ | ע���ʽ� | Ͷ�ʱ��� | ���ڵ� |

| 600755 | ���Ź�ó | ��ó�ڻ� | 1��Ԫ | 100% | ���� |

| 600638 | �»��� | �����ڻ� | 1��Ԫ | 100% | �Ϻ� |

| 600704 | �д�ɷ� | �д��ڻ� | 1��Ԫ | 51% | �㽭 |

| 000930 | ��ԭ���� | �����ڻ� | 1��Ԫ | 28.50% | ���� |

| 600208 | �º��б� | ����ڻ�(�º��ڻ�) | 6500��Ԫ | 71.15% | �㽭 |

| 600339 | �������� | �����ڻ� | 6000��Ԫ | 66.67% | �½� |

| 000996 | �����ɷ� | ��������(�й�����) | 5000��Ԫ | 90% | ���� |

| 000878 | ����ͭҵ | �Ƴ��ڻ� | 5000��Ԫ | 40% | ���� |

| 600287 | ����˴�� | �����ڻ� | 5000��Ԫ | 20% | ���� |

| 600128 | ��ҵ�ɷ� | ��ҵ�ڻ� | 5000��Ԫ | 42.87% | ���� |

| 600197 | ������ | �����ڻ� | 5000��Ԫ | 49% | �½� |

| 000900 | �ִ�Ͷ�� | �����ڻ� | 3600��Ԫ | 100% | ���� |

| 000562 | ��Դ֤ȯ | �����ڻ�(��Դ�ڻ�) | 1��Ԫ | 100% | ���� |

| 600747 | ���Թɷ� | ��ҵ�ڻ� | 3000��Ԫ | 100% | ���� |

| 000060 | �н����� | ����ڻ� | 3000��Ԫ | 100% | ���� |

| 600107 | ������ | �������ڻ� | 3000��Ԫ | 90% | ���� |

| 600331 | ���ɷ� | �����ڻ� | 3000��Ԫ | 28.65% | ���� |

| 000686 | ����֤ȯ | �����ڻ� | 1��Ԫ | 96% | ���� |

| 000897 | �����չ | �����ڻ� | 3000��Ԫ | 10% | ��� |

| 000031 | �����ز� | �����ڻ� | 3000��Ԫ | 10% | ���� |

| 600677 | ����ͨ�� | ����ڻ� | 3000��Ԫ | 7% | �㽭 |

| 000551 | ��Ԫ�Ƽ� | ��Ԫ�ڻ� | 3000��Ԫ | 5% | ���� |

| 600787 | �д��ɷ� | ��ţ�ڻ� | 3000��Ԫ | 2% | ���� |

| 600837 | ��֤ͨȯ | ����ͨ�ڻ�(��ͨ�ڻ�) | 1��Ԫ | 63.67% | �Ϻ� |

| 600030 | ����֤ȯ | ��ţ�ڻ� | 1��Ԫ | 100% | ���� |

|

|

|

|

�������Ա |

����Ա |

ȫ������Ա |

|

�����ڻ��������ڻ��������ڻ� �������ڻ������Ź�ó�ڻ� |

�����ڻ�������ڻ��������ڻ� |

��̩�����ڻ����ϻ��ڻ� |

��һ�� ��10�ң� |

�����ڻ��������ڻ�����ҵ�ڻ� |

��Խ�ڻ����»��ڻ����в��ڻ� |

���� |

�ڶ��� ��12�ң� |

��ҵ�ڻ��������ڻ����и��ڻ� |

Ǭ���ڻ��������ڻ��������ڻ� |

³֤�ڻ��������ڻ���һ���ڻ� |

������ ��17�ң� |

�����ڻ�������ڻ�����ͨ�ڻ� |

��Ԫ�ڻ��������ڻ��������ڻ� |

�����ڻ�������ڻ� |

������ ��13�ң� |

��ͨ�ڻ����Ƴ��ڻ����г��ڻ� |

�����ڻ��������ڻ����������ڻ� |

����ΰҵ���㽭���� �����ڻ�����֤�ڻ� |

������ ��13�ң� |

�����ڻ��������ڻ�����ʯ�ڻ� |

�����ڻ��������ڻ�����ʱ�ڻ� |

�㷢�ڻ� |

������ ��10�ң� |

�����ڻ���ʵ���ڻ��������ڻ� |

�����ڻ��������ڻ��������ڻ� |

���ʵ���ڻ� |

������ ��9�ң� |

��֤�ڻ��������ڻ��������ڻ� |

�����ڻ�����֤�ڻ� |

���� |

�ڰ��� ��5�ң� |

�����ڻ�����������ڻ��������ڻ��������ڻ� |

���� |

�Ŵ��ڻ� |

�ھ��� ��5�ң� |

�����ڻ����츻�ڻ����������ڡ������ڻ�������ڡ����������ڻ��������ڻ� |

���� |

���� |

��ʮ�� ��7�ң� |

���� |

�����ڻ��������ڻ�������ڻ��������ڻ��������ڻ����Ϻ����ڡ�ɼ���ڻ�����ͨ�ڻ��������ڻ��������ڻ� |

���� |

��ʮһ�� ��10�ң� |

���� |

��ԭ�ڻ��������ڻ�����ʢ�ڻ����Ƹ��ڻ���Ħ����ͨ�ڻ��������ڻ����л��ڻ���������ڻ�����ʯ�ڻ��������ڻ�����һ��ҵ�ڻ����Ǻ��ڻ��������ڻ� |

���� |

��ʮ���� ��13�ң� |

���� |

��½�ڻ� |

���� |

��ʮ���� ��1�ң� |

���� |

�½������ڻ��������ڻ� |

���� |

��ʮ���� ��2�ң� |

���� |

�躣�ڻ� |

���� |

��ʮ���� ��1�ң� |

����������ڻ��ɽ������Ա���Ϊȫ������Ա���º��ڻ��������ڻ�������ڻ��������ڻ��ɽ���Ա���Ϊ�������Ա |

| 2006-06-22 |

�н����ﱸ�����һ�λ��� �ﱸС���ɢ |

| 2006-07-06 |

��ָ�ڻ�����ݰ����������ڻ����� |

| 2006-08-22 |

����Ϊ�н�������ܾ�����ѡ |

| 2006-09-05 |

�й������ڻ����������̵Ǽ�ע��ɹ� |

| 2007-09-08 |

�й������ڻ��������ɷ�����˾���� |

2007-3-16 |

����Ժ�����ڻ����������� |

| 2007-3-30 |

֤��ᷢ�����ڻ������������취�����ݰ������͡��ڻ���˾�����취�����ݰ����� |

2007-4-7 |

���ڻ���˾�����ڻ�����ҵ��������а취�������ڻ���˾���ռ��ָ��������а취���͡�֤ȯ��˾Ϊ�ڻ��ṩ�м����ҵ��������а취���ݰ����� |

2007-4-12 |

֤��ᷢ�����ڻ������������취�������ڻ���˾�����취�� |

2007-4-15 |

���ڻ���������������ʽʩ�У������ڻ��ջ���֤ |

2007-4-22 |

���ڻ���˾�����ڻ�����ҵ�����а취������֤ȯ��˾Ϊ�ڻ���˾�ṩ�м����ҵ�����а취�������ڻ���˾���ռ��ָ��������а취������ |

2007-4-25 |

�ڻ���˾�����ڻ�����ҵ��������ʽ�������� |

2007-6-27 |

�й������ڻ���������ʽ�������й������ڻ��������������Լ�����ʵʩϸ�� |

2007-7-13 |

�����ڻ����ú��ڻ�������ڻ�����ҵ���ʸ� |

2007-7-26 |

����ڻ��ڶ����������ڻ������ʸ� |

| 2007-08-13 |

��Ʊ��ָ�ڻ����г��������ȷ�� |

| 2007-08-24 |

���Ž����ڻ�����ҵ���������� |

| 2007-09-07 |

���������ڻ�ȫ��������շ��� |

| 2007-10-10 |

�н�����Ա���蹤����ʽ���� |

| 2007-10-18 |

�������ڻ�ҵ��ϵͳ����ָ������ʽ���� |

| 2007-10-22 |

�н�����������ȫ������Ա��¯ |

| 2007-10-28 |

�Ĺ�˾������ڻ��ڶ���ȫ��������� |

| 2007-11-12 |

�н������ڶ���12�һ�Ա��λ |

| 2007-11-28 |

�н�����������17�һ�Ա��λ |

| 2007-12-10 |

�н�����������13�һ�Ա��λ |

| 2007-12-28 |

���Ź�ָ�ڻ�IB�ʸ����ճ�̨ |

| 2008-1-4 |

�н�����������13�һ�Ա��λ |

| 2008-2-1 |

�н�����������10�һ�Ա��λ |

| 2008-4-2 |

�н�����������9�һ�Ա��λ |

2008-6-18 |

����IB�ʸ����յ�ȯ������21�� |

2008-7-23 |

�н������ڰ���5�һ�Ա��λ |

2008-9-25 |

����֤�����վ���¹��������ͳ�ƣ��ѻ�IBҵ���ʸ��ȯ��������28�� |

2009-4-21 |

�н������ھ���5�һ�Ա��λ |

2009-7-20 |

�н�������ʮ��7�һ�Ա��λ |

2009-7-23 |

�н�������2009���Ӧ������ |

2009-7-30 |

֤�����¶�ڻ�һ�������ָ�ڻ� |

2009-8-3 |

�н������з����۶ϲ��� |

2009-9-1 |

�ڻ���˾������ʩ�� |

2009-11-11 |

֤��ᷢ���ڻ���˾��Ϣ��ʾ�����涨 |

2009-11-13 |

�н�������ʮһ��10�һ�Ա��λ |

2009-11-30 |

����ͳһ������� |

2009-12-1 |

�ڻ���˾�������涨����ʵʩ |

2010-1-8 |

����Ժԭ����ͨ����ָ�ڻ���������ȯ |

2010-1-19 |

�н���������������ʵʩϸ����˵�� |

2010-2-1 |

�н�������13�һ�Ա��λ ��Ա������124�� |

2010-2-20 |

�н���������ָ�ڻ���Լ��������ʵʩϸ�� |

2010-2-22 |

��ָ�ڻ�22��9ʱ����ʽ���� |

2010-3-26 |

�н���������ָ�ڻ�2010��4��16����ʽ���� |

2010-4-16 |

��ָ�ڻ�2010��4��16����ʽ���� |