新浪财经 > 期货 > 国务院原则同意推出股指期货 > 正文

股指期货套期保值策略的操作方案与实例详解

概括地说,套期保值是一种规避风险的行为,是指为暂时替代未来现金头寸或抵消当前现金头寸所带来的风险而采取的头寸状态。在各种可用于套期保值的金融衍生工具中,期货合约是最常见的保值品种。对于股指期货而言,利用与现货部位方向相反的期货部位的对冲交易,投资者可达到规避股票市场系统性风险的目的。

如果没有股指期货,投资者无法利用股指期货建立空头头寸,对冲风险,因而通常会在市场下调时遭受巨大的损失。尤其是对于机构投资者,如证券投资基金,如果缺乏做空机制,即使基金管理者事先预见到市场的下跌,也无法及时地规避市场风险,而只能通过减少股票持仓量来减少损失。同时,由于基金仓位大,在大盘下挫时不能及时完全退出,特别对于开放式基金,一旦市场下跌的趋势短期内没有改变,基金管理者就会面临越来越大的兑现压力,为保证支付赎回,就必须将部分资产变现,从而致使基金所持有股票的股价进一步下跌,影响到基金的资产净值,甚至会使基金被迫面临大面积赎回和清算的困境。而在我国推出了股指期货之后,机构投资者将可以利用股指期货进行套期保值,以规避系统性风险,避免上述情况的发生。

本文试图对利用股指期货进行套期保值的全操作过程进行详细介绍,并以实例来对其可操作性加以分析。具体操作步骤可参照文末流程图:

第一步,对市场走势进行分析和判断。

该步骤是确定股票投资组合是否需要套期保值规避风险和采取何种交易方向来进行套保的前提。与股指期货的投机交易相似,对股票市场走势的预判是基于宏观经济研究、行业研究等方面的综合性分析,股票市场走势预判越准确,套期保值成功率越高,所需付出的机会成本也会越低。

第二步,进行系统性风险测量并确定是否进行套保。

套期保值的目的是为了通过现货市场和期货市场之间的反向操作来规避系统性风险。若某个股票或组合的系统性风险很小,对这种股票或组合进行套期保值操作,往得不到好的套保效果。通过测量现货组合和期货指数的变动关系或系统性风险程度,投资者可以区分所拥有的头寸组合是否适合进行套期保值交易。若组合的系统性风险比例很小,则采用套期保值策略无效,投资者应该选择采取传统的卖出方式或其他更好的方法来规避风险。

第三步,选择套保方向。

如果投资者持有现金并预测市场未来将上涨,为了规避踏空的风险,减少等待成本,那么投资者可以进行多头套期保值,即先买入股指期货,然后再逐步买入现货并平仓期货头寸。如果投资者持有股票头寸并预测市场未来将下跌,为了规避系统性风险,可以采用空头套期保值策略,即持有股票不动,同时卖空股指期货。

实例讲解:

本文选取广发策略优选混合基金2009年末十大市值股票作为投资组合,对其进行套期保值操作。假设该投资组合在2009年四季度的市场上涨行情中已获得了不错的收益,而此时,出于对2010年1月份国内外宏观经济形势的不确定性的担心,该组合的管理人认为市场未来一个月的走势并不乐观,估计其投资组合将有可能出现大幅度的下跌,于是便准备采用股指期货作为套期保值的工具,以规避即将到来的风险。该投资组合于2009年12月31日的市值和持仓数量详见表1。

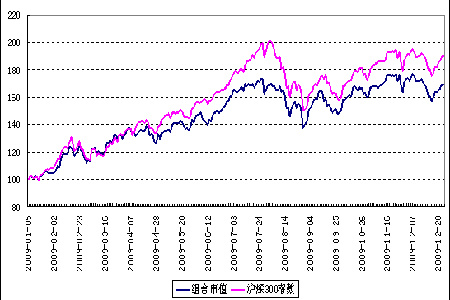

我们知道,现货资产与期货价格相关性越高,则套期保值效果越好,而相关度低的资产则很难利用股指期货进行套期保值,考虑到这点,我们测算了该投资组合中各股票基于沪深 300指数的β值(见表1),结果表明,除贵州茅台的β值稍低,约为0.5356,其他个股的β值大多都在0.9以上。从图1也可看出,投资组合的市值与沪深300指数的走势大致相近。总的来看,该组合与沪深300指数的相关程度较高,因此可以利用沪深 300股指期货对其进行套期保值。

同时,为了防范该股票组合的下跌风险,我们应该采用空头套期保值的策略,即持有股票不动,并做空股指期货合约。

表1 广发策略优选混合基金2009年末十大市值股票

|

序号 |

证券代码 |

证券简称 |

持仓数量 |

12 月 31 日 |

投资市值(元) |

占净值比例 (%) |

β值 |

|

1 |

600048 |

保利地产 |

2927.77 |

22.40 |

655820480 |

5.25 |

1.0813 |

|

2 |

600519 |

贵州茅台 |

348.04 |

169.82 |

591041528 |

4.73 |

0.5356 |

|

3 |

002024 |

苏宁电器 |

2786.85 |

20.78 |

579107430 |

4.64 |

0.8655 |

|

4 |

601169 |

北京银行 |

2384.27 |

19.34 |

461117818 |

3.69 |

0.9315 |

|

5 |

601318 |

中国平安 |

743.92 |

55.09 |

409825528 |

3.28 |

1.0553 |

|

6 |

600000 |

浦发银行 |

1721.34 |

21.69 |

373358646 |

2.99 |

1.0645 |

|

7 |

002073 |

青岛软控 |

1596.50 |

22.45 |

358414250 |

2.87 |

0.8094 |

|

8 |

600690 |

青岛海尔 |

1334.96 |

24.79 |

330936584 |

2.65 |

0.8772 |

|

9 |

600383 |

金地集团 |

2357.86 |

13.88 |

327270968 |

2.62 |

1.2989 |

|

10 |

000157 |

中联重科 |

1184.23 |

26.01 |

308018223 |

2.47 |

1.0029 |

数据来源:广发期货发展研究中心,wind资讯

注:表中个股的β值,利用2009年1月5日—2009年12月31日的日收盘数据测算得到。

图1 投资组合持股市值与沪深 300指数走势对比图

第四步,指定套保对象。

通过对投资组合的结构进行分析后,可以选择整个投资组合或者投资组合中的部分同属性子组合作为套期保值对象。比如,某一投资组合由100只股票构成,其中的20只精选个股预期可以产生超额收益,而另外的80只复制指数成分,如果投资者判断市场将下跌,则可以只选择其中的80只股票作为套期保值对象。

第五步,选择套保目标。

投资者应该考虑套期保值的目的是完全对冲系统性风险(完全套保)还是只调整组合的系统风险敏感度(调整β值),这个策略的选择将直接影响后面操作的方法和模型。其中调整β值的计算公式为  。

。

第六步,确定套保期限及选择期货合约。

套保期限或者时间长度受股票市场走势预判和投资者套保目的的强烈影响,这是影响套期保值期限选择的客观条件。另外,一般来说,套保中选择的期货合约月份应该与套期保值的客观条件保持相同或相近,这从方法有效性的角度也对套保期限的选择提出了要求。例如,在2009年7月27日,某投资者预期未来一段时间股票市场将会持续下跌,因而想对其持有的股票头寸进行套期保值,但下跌的时间长度无法确定。若投资者认为从7月27日到8月15日为套保期限,那么此刻投资者可以方便地选择IF0908合约,该合约的到期日为8月21日。但若投资者认为套保期限为7月27日到8月31日,那么他就应该选择IF0909合约来进行套期保值,该合约到期日为9月18日。

另一方面,由于股指期货具有到期日效应,即:临近股指期货到期日时,现货股票市场会出现股价剧烈波动和成交量明显放大的异常现象。如果套期保值结束时间临近股指期货交割时间,套期保值效果很可能会因现货股票市场甚至股指期货市场的动荡而降低。当然,选择到期时间较长的合约并不意味着越远期的合约越好,还要兼顾考虑流动性,合约到期时间越长,流动性越差。

当然,在这里可以考虑使用展期套保策略。展期套保的原理是通过不断使用高流动性的短期合约来代替流动性差的长期合约实现对资产较为长期的保值方案,即当对一项资产进行套期保值时,如果在到期时间内没有相对应的远月期货合约,只有短期合约;又或者远月合约的流动性低,无法达到套保所需的量,此时就需要采取展期套保的方式。但由于展期策略在实际应用中较为复杂,具体的策略、风控等细节需要根据实际情况而定,本文对其不加以展开。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。