��ָ�ڻ����ڱ�ֵ���ԵIJ���������ʵ�����(2)

����ʵ�����⣺

������������ʵ���У������ױ���Ŀ���ǹ������Ͷ����ϵ�ϵͳ�Է��գ��������Ӧ�ðѸ�10ֻ��Ʊ������Ͷ�����ָ��Ϊ�ױ��������ױ�Ŀ��Ӧ�ƶ�Ϊ��ȫ�ױ�����ʵ����ȫ�Գ�ϵͳ�Է��ա�

�������⣬�����Ͷ����ϵĹ�������Ϊ��Ҫ�������ڱ�ֵ������Ϊ2010��1��4�յ�2��5�գ�����IF1002��Լ�ĵ�����Ϊ2��22�գ����ױ����ޱȽ�������������ѡ��IF1002��Լ���������ڱ�ֵ��

�������߲���ȷ�������ױ�����H��

������ �����Ż�����ȷ����Ӧ���������ڱ�ֵ����

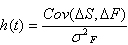

�������ڱ�ֵ�����dz����ڻ���Լͷ�����ֻ����ͷ��֮��ı��ʣ�����Ӱ�����ڱ�ֵЧ���Ĺؼ����ء��������ڱ�ֵ���ʵļ���ģ����Ҫ�з�����С�����ڱ�ֵ����λ���ղ���������ڱ�ֵ��Ч��������ڱ�ֵ���֣��ڴ�����ģ���з�����С��ģ������Ϊ���õ�ģ�͡�������С���������ڱ�ֵ����Ϊ ����Ҫ���������ĸ�ģ�ͣ�

����Ҫ���������ĸ�ģ�ͣ�

����ģ��һ����ͨ��С���˻ع�ģ��(OLS)��

����

����ģ�Ͷ���˫�����Իع�ģ��(VAR)��

����

����ģ�������������ģ��(VECM)��

����

����ģ���ģ�GARCH(1��1)ģ�ͣ�

����

��������ģ�ͣ�����ǶԳƷֲ��İ뷽��ģ��(GSV)��ʱ�����ڱ�ֵģ��(BEKK��Cee��nCC��)��������������ڱ�ֵģ��(Copula��GARCHģ�͵�)

������ ���ø����ڱ�ֵ���ʼ��������ڵ����ڱ�ֵЧ��

������������ģ�Ϳ��Լ������ͬ���������ڱ�ֵ���ʣ����������Щ���ʵ����ڱ�ֵЧ�������ڱ�ֵ��Ч�����о����ڱ�ֵ��ʵ��Ч���������չ�ܵij̶ȡ����ڱ�ֵЧ���IJ�ȷ���һ�������֣�Ederington��ȷ�����LPMģ�Ͳ�ȷ��������ձ���ģ�Ͳ�ȷ�����HKL��ȷ�����

�������У�Ederington��ȷ����ڷ�����С���Ŀ���¸��������ڱ�ֵ��Ч�ĺ���ָ��ͷ����������������������Ӧ�ã��ʱ��ձ���Ϊ�ȽϺ�ѡ������Ч���ױ����Եı��ͺ������ڱ�ֵЧ���ı�ߣ����о�������Ҳ��������ô˷����������˼·���£�Ϊ�˹۲����ڱ�ֵ�����Ͷ�ʷ��ս��͵ij̶ȣ�һ����δ�ױ����ʲ���ϵ������ʷ��������ױ��ʲ���ϵ������ʷ���֮��ռδ�ױ����ʲ���ϵ������ʷ���ı�������ʾ���� ��

��

������ �������ڱ�ֵЧ��ȷ��һ���ױ�Ч����ߵķ����Լ���Ӧ���������ڱ�ֵ����

����ʵ�����⣺

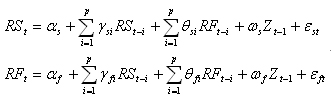

�����й������ڻ���������2006����Ƴ�������300��ָ�ڻ����潻�ף������ڷ��潻��ȱ���������ƣ����¶���Ť����ʹ�÷��潻�����ݽ���ʵ֤�о��ο����岻��ͬʱ���ڳ����г��ɼ�ָ���ֻ����ڻ���ˮƽ�۸�֮�䡢�Լ�������֮��ĸ߶�����ԣ������������ʵ���У��������û��� 300ָ��������Ϊ����300��ָ�ڻ��Ĵ������������õIJ���������������Ϊ2009��1��5�յ�2009��12��31�գ���244�����ݡ�����ʹ����OLS��VAR��VECM��GARCH�ĸ���õ�ģ�������в������ƣ�������ڸ���ģ���µ��������ڱ�ֵ����H������������Ederington��ȷ��������ݵõ��ĸ���ģ�͵������ױ�����H���������ģ�͵����ڱ�ֵЧ��He���ó��Ľ�����2��ʾ��

������2 ����ģ�����ڱ�ֵЧ���Ƚ�

|

|

H |

He |

|

OLS |

0.929463297 |

0.811054193 |

|

VAR |

0.935232649 |

0.811022944 |

|

VECM |

0.900485818 |

0.810265866 |

|

GARCH |

0.927325228 |

0.811049901 |

����������Դ���㷢�ڻ���չ�о�����

�����ӱ�2���Կ��������û���300��ָ�ڻ���Ͷ����Ͻ������ڱ�ֵ������Ч������������ģ�͵ó��������ڱ�ֵЧ��He����80%���ϣ�����ֵ�������⣬���� VECMģ�͵õ������ڱ�ֵ������ͣ�Ϊ0.900485818�������� VARģ�ͼ���õ������ڱ�ֵ��������ߣ��ﵽ��0.935232649����OLS��GARCHģ�͵Ĺ��ƽ�������м�ˮƽ���Ҳ��첻�����Ǹ��ݵó���He����ѡ��������ֵ����һ��ģ�ͣ���OLS�����н������IJ�������Ӧ�����ڱ�ֵ����HΪ0.929463297��

�����ڰ˲����������ڱ�ֵ����H�����ڻ���Լ������

��������õ��������ڱ�ֵ���ʺ���Ҫ����ת��Ϊ������ڻ���Լ��������㹫ʽΪ��

����

�������У�NΪ�ڻ���Լ������PΪ�����ֻ�����ֵ��FtΪ�ڻ���Լ�ļ۸�CΪ��Լ����������������N��������ֵ����ȡ�� N ���������ֵ��������Ϊ��ʹ���ڱ�ֵЧ�����ã����Խ�С��ǰ���������Լ����ֱ�����ױ�Ч�ʣ��ȽϺ�����ѡ�����˺�Լ����������ǰ��ķ�����ѡ�����ڱ�ֵ�������պ������·ݵĺ�Լ��Ϊ�ױ���ģ��������ڱ�ֵ��ϡ�

�������ݡ��й������ڻ����������տ��ƹ����취���͡��й������ڻ����������ڱ�ֵ�����취���еĹ涨������Ͷ�����Ŀͻ���ijһ��Լ���ֲ߳���Ϊ100�֣����������ڱ�ֵ�����������Ŀͻ��ŵijְֲ��ս������йع涨ִ�У������ܴ����ơ���ˣ��д��ģ���ڱ�ֵ����Ľ�����Ӧ�����俪���Ļ�Ա�걨�����ɻ�Ա���걨���Ͻ�����˺��������������������������Ľ����߽��õ��ϴ�ijֲ���Ҹ����ڱ�ֵ����Ի���֮����6��������Ч����Ч���ڿ����ظ�ʹ�á�

�����ھŲ���ִ���ڻ���Լ���ס�

���������ڱ�ֵ�����У�ʱ��ѡ������ж�ϵͳ�Է��գ�ѡ����ʵ�ʱ�佨����ͷͷ�磬�����ڱ�ֵ��Ч��������Ҫ�������ǵ������У�����ؽ�����ֵͷ�罫�������������Ϊ�������飬����������ʱ���ϵͳ�Է��ա����ȱ��ԭ��Ƶ���ز����������ܳ���̤�����࣬˫�氤���״�������������������л�����棬Ҳ������µ�ʱ�ķ��ա��������ʱ��ѡ��ʱ�������ʵ���������������ͼ��������������жϡ����л����������Ҫ����������۾���״����Ȩ�عɵ�ӯ�������ȣ������������Ǹ�����ʷ�۸ɽ��������ݶ��ƶ���һϵ��ָ�꣬��������ļ���ָ����ݾ������б��Ƶ�����ָ�꣬���ƶ�ƽ���ߡ�MACD��RSI�Լ������ʵȡ�

����ʵ�����⣺

����������ʵ���У������Ѿ�ȷ���������ױ�����Ϊ0.929463297���һ���300ָ����2009��12��31�յ����̼�Ϊ3575.68����Լ����Ϊ300��Ͷ����ϵ���ֵΪ4394911455Ԫ�����ڻ���Լ���ɼ������£�

����

�����ڲ��������ϣ�Ͷ����ϵĹ�������Ҫ��ǰͨ����Ա�ݽ����ڱ�ֵԼΪ3808�ֵ����룬���뽻��������������Ϲ�������12��31�����ڻ��г���������Ӧ�ڻ���ͷ���Ӷ���ɳ�ʼ���ڱ�ֵ��Ҫ���ڻ�ͷ�硣�ڻ����׳ɱ������߽����0.00015���м��㣬��12��31�յĽ��׳ɱ�ԼΪ612729Ԫ��

������ʮ������̬������

�������ڲ��õ��ǽ������ڱ�ֵ������Ʊ��ϵĦ�ֵ����ʱ����������������ڱ�ֵ�����У��������ڱ�ֵ�������ڱ仯�ģ����ڽ����ױ����գ�������Ҫ������е��ڻ�ͷ����е��������ǣ������ȫ���ն�̬�仯���������ڱ�ֵ���ʵ����ڻ�ͷ�磬������Ϊ���׳ɱ�̫�ߣ�����������ϵļ�ֵ�½�������Ӱ�쵽���ڱ�ֵ��Ч�ʡ���ˣ���ʵ�ʽ������ڱ�ֵʱ��Ӧ���ۺ�Ȩ�����Ƶ�ʺͽ��׳ɱ�������һ���ĵ������ԡ�һ�ֳ��õķ����������ڱ�ֵʱ������Ŀ���ʲ���ֵ���ȶ��Ժ͵����ɱ����趨һ���ķ�ֵ(��1%)�������ڱ�ֵ���ʱ仯�ʳ�����ֵʱ�������ڻ���Լ�������⣬Ҳ���Բ��ö��ڵ����ķ���(��ÿ�������һ��)�Գ��е��ڻ���Լ�����е������Դﵽ�Ϻõ����ڱ�ֵЧ����

������ʮһ������֤�������

�����ڻ���֤����������ڱ�ֵ��ʮ����Ҫ�����ݡ������ڻ��г����õ��DZ�֤�������ն����ƶȣ������Ҫ���ڻ�ͷ��ı�֤����й滮������һ���棬��ָ�ڻ��ڿ���ʱ����һ���ı�֤���ҪԤ��һ���Ķ������ÿ�ճ��ֵĿ�����м�ʱ���䣻��һ���棬���ڱ�ֵ���ڻ�ͷ����Ҫ���ж�̬����ʱ������Ҫ�¿��ֺ�Լ����Ҳ��ҪԤ�ȹ滮һ���Ĵ����ʽ�

�������ڻ���֤��Ĺ���һ�����ͳ��ѧ�����������ڻ���Լ��ʷ���۸��ʱ�����У�Ӧ��һ���ķ�����δ�����ܳ��ֵĿ�����й��ƣ������滮��ȷ��Ԥ�����ֽ�������磬���Բ��ù��������е��ֽ�������� VaRֵ���й��Ƶȡ�ģ�����£�

����

����ͨ������£���99%����ˮƽ�������ֽ����Ӧ�������䶯����µı�֤���ӷ��գ������г����ּ�����������������ı��DZ���ʱ���Ϳ��ܳ��ֱ�֤���������ǿ��ƽ�֣�һ����������������ͻ�Ӱ�쵽���ڱ�ֵ�ijɰܣ���ˣ��������Щ������������ر�����ͨ�����õķ����������ü�ֵ���۽��з��չ��ƣ�����һ�����������䵱��֤��Ķ��ڹ�ծ���������ʲ��ȡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ����Ϊ��¼����

- �ؿ�DIY ��������� ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Խ�ⱦ��Ц�϶�

- ����:����Ҫ�������

- ��ͼ�塿 С������ЦͼƬ

- ��ֻ�� �㿴���������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ����:�����-���ϻ�ͯ

- ����ʪ--���ʪ--������ҩ

- �� ������--����������

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ����--����ҩ����

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ������Dz�-���������

- �� ����ǿ��---ѡҩ�ǹؼ�