��ָ�ڻ����ڱ�ֵ���ԵIJ���������ʵ�����(3)

������ʮ���������տ��ơ�

���������ڱ�ֵ�Ĺ����У���Ҫ�Դ��ڵĸ��ַ��ս��ж�̬��ء������������ᵽ�Ľ����ױ����պͱ䶯��֤��������⣬��Ӧ�ö����·��ռ��Լ�ء�

����������գ����ڱ�ֵ����Ч�������ܻ���䶯��Ӱ�죬���������Ӱ�����ڱ�ֵ����Ч������Ҫ���ء�������ָ�ֻ��۸���ڻ��۸�֮��֮��潻�����ٽ���������0���������ֵ�����ڻ���Լ�����ղ�һ�£����Դ��ڻ�����ա����ڲ�ȡ�Թ�ָ�ڻ���Լ����չ�ڱ�ֵ���Ե�Ͷ���߶��ԣ����ܻ����������ں�Լչ�������ֵIJ����۸�仯��

�����ڻ��۸�ƫ������۸�ķ��գ����Ͷ���߱�ֵ�����ڻ���Լ�����ղ�һ�£���Ͷ���߿����ڷǽ����ն��ڻ�ͷ�����ƽ�֣���ʱ�ڻ���Լ�Ľ��۸����ƫ�������ֵ�������������Ƶ����ã��ڻ��۸�Ӧ����������۸�̫Զ��������ȯ����δʵʩ�������£���Ȼ�������������ܹ�ʵʩ�������ڻ��۸���ں�����ֵʱ�����ڲ��ܲ�ȡ�����ֻ������ڻ����ķ����������ԣ����ڻ��۸���ں�����ֵ��״����������ȱ�����ڻ��Ƶ����ö�����Ťת���������ڵ������ڻ��۸����ֻ��۸���������ڻ��۸����Լ���ʱ��ƫ������۸�ĸ��ʲ�����֮���г����ֻ���Ͷ���߿���ʵʩ��ͨ�ķ����������ԣ�����ڻ��۸�ƫ������۸�ķ���Ӧ�������ߡ�

������ʮ�����������ױ���

����Ͷ���߽����ڶ�δ���г������жϵĻ�������������������ֹ�ױ��ľ����������������ڱ�ֵ��ϵķ��ա����Ͷ�����ж��г�������ת��������ǰƽ�ֽ������ڱ�ֵ�������ڱ�ֵ��Լ�ӽ�����ʱ�����ױ���Լ�۸���ֽϴ����仯ʱ��Ͷ���߿���ѡ��չ�ڣ��õ�չ�ڲ��Կ���ΪͶ�������ڱ�ֵ��ϴ�������Ļر��������ڱ�ֵ��Լ����ʱ��Ͷ���߶Ժ�Լ���н�����㣬����������ڱ�ֵ���̡�

�������ڽ����ױ�Ҳ��Ҫ��ƽ��ʱ������ѡ�˿̵�ѡ��������������棬��һ�Ǽ������棬��Ͷ��ʱ���֡�ƽ�ֵļ���������ȫ��ͬ��������ֻ����ڻ�������棬�ڻ����ֻ��Ļ���ֻ���ڵ����յ����ʱ�̲Ż������ع�һ�£�Ȼ������Ͷ���ߵ����δ�����г�ָ������˺��п����ڵ����ջ�����Ȼ����Ϊ�㡣�Ի����ѡ����Ҫ�ȿ��ǵ�������������أ���Ҫ���г�����ͳ�Ʒ�����

����ʵ�����⣺

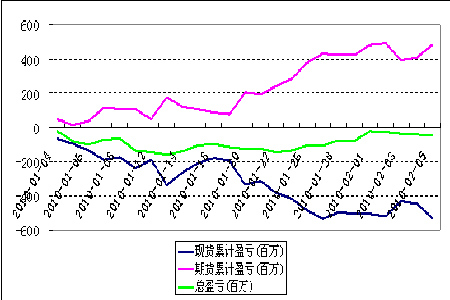

����������ʵ���У�Ͷ����ϵĹ����߰��ױ������趨Ϊ2010��1��4�յ�2010��2��5�ա��ڽ������ڻ�ͷ�������ʹ��ÿ�������һ�εĶ�̬���������Գ��е��ڻ���Լ�����е��������벻������������бȽϡ�����ӯ�������������3��ʾ��

������ϱ�3��ͼ2��ͼ3���ǿ��Կ������������ױ������ڣ������Dz��ò������������ڱ�ֵ���Ի��Ƕ�̬���������ڱ�ֵ���ԣ��ֻ��ۼƵĿ������ڻ��ۼƵ�ӯ���������֣��Ӷ�ʹ��ӯ��ˮƽһֱ�����ڽϵ͵�ˮƽ��

����ͼ2 �����������ױ�Ͷ�����ӯ��ͼ

����

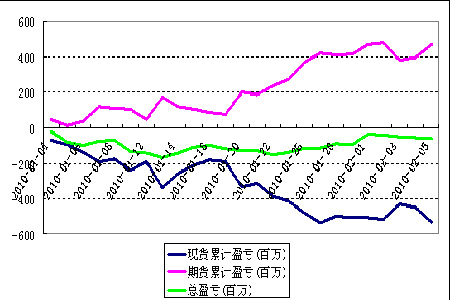

����ͼ3 ��̬�������ױ�Ͷ�����ӯ��ͼ

����

��������2010��2��5�գ�Ԥ�����ױ������ڣ���ʱ��Ϲ�����������300ָ���г��۸�3153.09ƽ�������е�ȫ���ڻ�ͷ�磬�����ױ������ǶԱ������ƶ������ڱ�ֵ���Ե�����ӯ����������˷������õ��Ľ�����4��ʾ���������ǿ��Կ�����������������ڱ�ֵ���������ֻ���ֵ�����ܽϴ���ȵĿ��𣬿����ﵽ530788343Ԫ�������ڳ��ֻ���ֵ��12%�����Բ����������ױ�Ͷ����϶��ԣ����ֻ�ӯ������������ڻ�ӯ������֣����յĿ�����Ϊ49174569Ԫ����ռ�ڳ��ֻ���ֵ��1.1%����̬�������ױ�Ͷ������������ƣ����ս�����61227067Ԫ�������ڳ��ֻ���ֵ��1.4%��

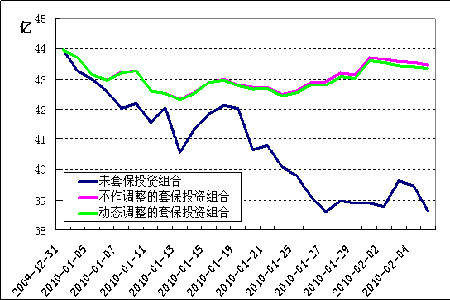

����ͼ4��ӳ����Ͷ����Ϸֱ��ڲ������ױ��ͽ����ױ��IJ�ͬ����µ����ƱȽϡ����Կ�����δ�����ױ���Ͷ�������ֵ�����г������˽ϴ���ȵ��µ�����ԭ���ӽ�44���µ���38.6�ڣ��������������ױ�Ͷ����ϺͶ�̬�������ױ�Ͷ����϶��ߵ����ƽ�Ϊ���������ֵһֱ������43�����²����������ջ�����43.4�����ң���ʧ��С��

����Ӧ��ע����ڱ�ʵ���У����Dz��ò����������ױ��������õ��Ľ��Ҫ���ڶ�̬���õ������ױ��������õ��Ľ�����Ⲣ����˵�������������ױ����Զ������ڶ�̬�������ױ����ԡ����Կ϶����ǣ���ͬ������ϣ����õ���ͬ�����Ŷ�̬�������ԡ�������������һ����ָ�����нϸ�����Ի��ַ�ɢ����Ͷ����ϣ�Ҳ����ó������ж�̬����Ϊ���Ų��ԣ���������һЩ������������϶��ԣ����б�Ҫ���ж�̬����������Ķ�̬���Խ�����Ͷ����ϵIJ�ͬ�������ȷ����

������4 ���ڱ�ֵ�����

|

δ�ױ�Ͷ����� |

�����������ױ�Ͷ����� |

��̬�������ױ�Ͷ����� |

|

|

�ڳ��ֻ���ֵ |

4394911455 |

4394911455 |

4394911455 |

|

�ֻ�ӯ�� |

-530788343 |

-530788343 |

-530788343 |

|

�ڻ�ӯ�� |

0 |

481613774 |

469561276 |

|

��ӯ�� |

-530788343 |

-49174569 |

-61227067 |

|

ӯ��ռ�ڳ��ֻ���ֵ���� |

-0.120773387 |

-0.011188978 |

-0.013931354 |

����������Դ���㷢�ڻ���չ�о�����

����ͼ4 ���ڱ�ֵЧ���Ա�ͼ

����

�������ˣ��������ڱ�ֵ���̽����������ϵ�ʵ�����Է��֣������Ƴ��Ļ���300ָ���ڻ�����Ϊ����Ͷ���ߣ��ر��ǻ���Ͷ�����ṩ��һ���ܺõ����ڱ�ֵ���ߣ���Ͷ���߽��IJ�����ʽ��������Զ��Ӱ�졣

�����㷢�ڻ���չ�о����� ��ΰ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ����Ϊ��¼����

- �ؿ�DIY ��������� ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Խ�ⱦ��Ц�϶�

- ����:����Ҫ�������

- ��ͼ�塿 С������ЦͼƬ

- ��ֻ�� �㿴���������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ����:�����-���ϻ�ͯ

- ����ʪ--���ʪ--������ҩ

- �� ������--����������

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ����--����ҩ����

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ������Dz�-���������

- �� ����ǿ��---ѡҩ�ǹؼ�