新浪财经 > 期货 > 国务院原则同意推出股指期货 > 正文

使用股指期货与ETF基金进行期现套利

要点

1、股指期货期现套利,是指股指期货与股指现货之间套利,是利用股指期货合约与其对应的现货指数之间的定价偏差进行套利交易,属于无风险套利。即在买入(卖出)某个月份的股指期货合约的同时卖出(买入)相同价值的标的指数的现货股票组合,并在未来某个时间对这两笔头寸同时进行平仓的一种套利交易方式。理论上期现套利属于无风险套利。只要定价偏差的收益能覆盖掉交易成本,就可以进行期现套利操作,而不用关心市场的未来走势。

2、股指期货套利的关键步骤之一在于对股指期货合约进行合理准确的定价,也即确定可以套利的边界。迄今为止,对期货定价的研究大都从持有成本模型(Cost of Carry Model)和预期理论(Expectation Theory)两方面来进行,其中持有成本模型是最广泛被使用的定价模型,也是最接近实际运用的定价方法,它是Cornell & French 借助一对套利组合论证的在完美市场假设下的定价模型。

3、本文通过一个具体实例给出套利的完整过程。套利期间的收益率为4.2%。

4、期现套利可能存在的风险包括冲击成本风险、跟踪误差风险、强行平仓风险,在实际操作的过程中应该注意。

5、使用宏源期货购买的股指期货套利软件,可以自动进行现货组合的构建、选择套利模型、套利机会监控、自动/半自动套利交易执行与调整、交易结果分析、平仓机会监控、自动/半自动平仓交易执行与调整、盈亏统计分析/保证金管理/帐务清算。

股指期货期现套利的概念

股指期货期现套利,是指股指期货与股指现货之间套利,是利用股指期货合约与其对应的现货指数之间的定价偏差进行套利交易,属于无风险套利。即在买入(卖出)某个月份的股指期货合约的同时卖出(买入)相同价值的标的指数的现货股票组合,并在未来某个时间对这两笔头寸同时进行平仓的一种套利交易方式。

理论上期现套利属于无风险套利。只要定价偏差的收益能覆盖掉交易成本,就可以进行期现套利操作,而不用关心市场的未来走势。

股指期货套利分为两种:正向套利和反向套利。

正向套利:

正向套利即买入现货,卖出期货。若股指期货价格高于无套利区间上边界时,套利者可以卖出股指期货,同时买入相同价值的指数现货。若股指期货价格回落的幅度能够覆盖掉交易成本,则将期货和现货同时进行平仓,获取无风套利收益;若不能够覆盖掉交易成本,则将持有期货与现货至到期日进行交割,亦能获取无风套利收益。

反向套利:

反向套利即卖出现货,买入期货。若股指期货价格低于无套利区间下边界时,套利者可以买入股指期货,同时卖出相同价值的指数现货。若股指期货价格回升的幅度能够覆盖掉交易成本,则将期货和现货同时进行平仓,获取无风套利收益;若不能够覆盖掉交易成本,则将持有期货与现货至到期日进行交割,亦能获取无风套利收益。

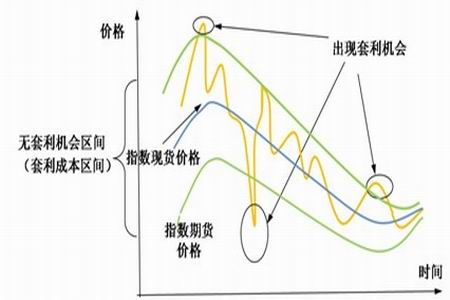

图1:股指期货期现套利示意图

股指期货期现套利机会

(1)股指期货推出初期

股指期货在推出初期,由于市场效率较低,期货更容易偏离现货,待运行时间较长后,投资者理念更趋理性,套利机会大幅下降。同时,在股指期货推出初期,期现套利收益空间较大,甚至可以说具有暴利收益,但是随着市场的发展与成熟,期现套利的收益空间快速下降。

(2)利用大市值权重股发生特殊事件进行套利

当指数中的某大市值权重股发生重大利空事件而处于停牌期时,我们可以通过卖空期货,同时买入除了此大市值权重股之外的指数成分股现货。待此大市值权重股复牌,股价下跌从而带动股指期货下跌后,平仓了结,完成套利。

当指数成分股中的大市值权重股因重大利好事件停牌时,因无法购买股票现货,可考虑通过指数期货和股票现货的组合模拟买入现货,必要条件是市场具有现货卖空机制或我们已持有指数成分股现货。我们就可以通过买入期货,同时卖出除了此大市值权重股之外的指数成分股现货。待此大市值权重股复牌,股价上涨推动股指期货上涨后,平仓了结,完成套利。

(3)指数成分股分红期进行套利

当投资者的一致预期低于实际分红时,股指期货容易被高估,产生正套利机会。当投资者的一致预期高于实际分红时,股指期货容易被高估,产生反向套利机会。

股指期货无套利区间的确定

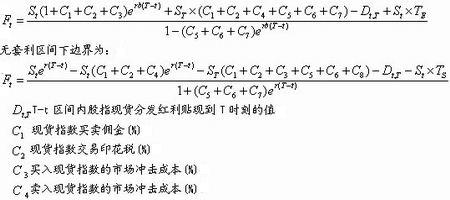

股指期货套利的关键步骤之一在于对股指期货合约进行合理准确的定价,也即确定可以套利的边界。迄今为止,对期货定价的研究大都从持有成本模型(Cost of Carry Model)和预期理论(Expectation Theory)两方面来进行,其中持有成本模型是最广泛被使用的定价模型,也是最接近实际运用的定价方法,它是Cornell & French 借助一对套利组合论证的在完美市场假设下的定价模型。

无套利区间的上下边界中的St是指指数现货未来的价格,在实际计算的过程中,可以用现在价格 进行St替代。

一般说来,股指期货价格总是在无套利区间内波动,但一旦股指期货的实际价格超出了这个边界时,就产生了套利机会。如果期货价格高于无套利区间的上边界,就可以进行正向套利,反之,当期货价格低于下边界时,就可以进行反向套利。

套利成本的测算

一个完整的套利过程包括现货的买卖,期货的建仓与平仓四个过程。而对涉及其中的现货与期货交易来说,都需要支付固定成本与变动成本。其中,固定成本包括交易佣金、印花税等;变动成本包括冲击成本和等待成本。

不同投资者固定交易成本参数列表(以下数据为本文假设值,实际值以公司规定为准,单位 BP)

| 成本项目 | 券商 | 基金 | 其它 |

| 现货组合的卖出印花税 | 10 | 10 | 10 |

| 现货组合的买卖佣金 | 2 | 10 | 20 |

| 期货交易手续费 | 0.5 | 0.5 | 0.5 |

| 期货买卖佣金 | 0.5 | 0.5 | 1 |

注:自2008年9月19日起,交易印花税税率调整为千分之一,并且只对卖方单边收取。BP:万分之一

变动成本包括市场冲击成本和市场等待成本。考虑到股指期货的流动性非常高,期货的变动成本几乎可以忽略不计,因此我们只考虑现货的变动成本。计算变动成本需要使用高频数据,可以通过套利软件实时计算出。这里给出现货变动的平均成本:

| 成本项目 | 券商 | 基金 | 其它 |

| 现货变动成本 | 6.5 | 6.5 | 6.5 |

单位:BP

期现套利实例分析

下面我们就一个具体实例给出套利的完整过程。套利所需费用按照私募客户的标准计算,参与套利的资金为1亿元。

套利期间:2010年1月4日---2010年2月2日

建仓:

建仓时间:2010年1月4日下午收盘前

期货市场:卖出IF1002合约60手,点位为3773点,股指期货保证金为15%(12%(交易所)+3%(期货公司))。

所需要缴纳保证金为3773×300×60×15%=10187100元。

为了规避期价上涨所带来的追加保证金风险,可以采用20%的保证金标准,即实际缴纳的保证金为:3773×300×60×20%=13582800元。

建仓手续费为3773×300×60×0.00015=10187元。

现货市场: 采用上证50ETF、上证180ETF、深圳100ETF三只基金构造投资组合,分别需要购买 56343手、367183手、61943手,所需资金为67914000元,建仓手续费为20374元。

平仓:

平仓时间:2010年2月2日下午收盘前

期货市场:买入IF1002合约60手,点位为3225点。通过期货合约的买卖获利为(377-3225)×300×60-9864000元

平仓手续费为3225×300×60×0.00015=8708元

期货市场上总盈利为9864000-8708-10187=9845105元

现货市场:卖出现货亏损为6373847元

平仓手续费为17415元

现货市场上的总亏损为6373847+17415+20374=6411636元

因此,通过股指期货期限套利,所获利润为9845105-6411636=3433469元。

套利期间所需要的资金量为:

13582800+10187+67914000+20374+8708+17415=81553484元

套利期间收益率为: 3433469/81553484=4.2%

图2:股指期货期现套利图

期现套利可能存在的风险

期现套利的风险比较低,理论上甚至通常将套利行为和获取无风险利润相匹配。但具体到实际操作层面,严格的假设条件在市场中并不能完全满足,因此套利交易中也存在一定风险。

(1) 冲击成本风险

在构建股票现货的组合时,可能产生一定的冲击成本,即成交价高于(买入时)或低于(卖空时)计算套利时的股价,从而使指数产生一定偏差,影响套利收益。事实上,套利者往往会对冲击成本形成一定的预估,以拓宽无套利区间。然而冲击成本的预估精确度与套利决策仍高度相关,体现为错失一些套利机会或者套利后收益为负。

(2) 跟踪误差风险

构建的股票组合通常不能完全同指数构成相匹配。首先,由于沪深300(3931.028,-10.39,-0.26%)指数样本较大,构建相应的股票组合需要大量的资金。其次,按照权重匹配的原则,在构建时通常会出现不满一手(100股)的股数。此外,套利者正向套利时,如遇到某权重股涨停或停牌,构建组票组合需进行调整。因此构建的股票组合通常并不能和指数构成相吻合,从而形成一定的跟踪误差。

(3) 强行平仓风险

当我们考察期货市场时,建立股指期货头寸所产生的风险也不可忽视。由于期货交易的杠杆机制和强行平仓制度极有可能使套利者面临被强行平仓的风险。例如,套利者进行正向套利(买现货卖期货)后,指数向上收敛。此时,现货头寸盈利,期货头寸亏损。尽管总和为盈利,但是套利者的期货头寸处于不利地位。如果指数持续上涨,套利者需追加足额保证金,否则就有可能被强行平仓。

宏源期货 马春阳 刘健 宋宁笛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。