新浪财经 > 期货 > 国务院原则同意推出股指期货 > 正文

融资融券条件下股指期货套利交易策略

在目前全球金融市场面临严重危机的情况下,国内建立融资融券机制,不但反映了决策层对中国经济和金融基本面的自信,更有利于中国资本市场的健康长远发展,对即将上市的股指期货,尤其是一个重大利好。

融资融券业务和股指期货市场可以相互促进

首先,如果没有融券业务,就不能顺利地卖空股票,股指期货的反向套利将受到一定程度的制约。建立融券机制将改变投资者只能做多、不能做空的“单边市”格局,使得股指期货交易者在预测到市场上涨或者下跌走势后,在多空两个方向的操作上都能游刃有余,能够帮助投资者更好地规避市场风险。因此,融券对于促进股指期货的功能发挥具有相当的作用。

同时,股指期货推出,对于融资融券的发展也有推动作用。特别对机构投资者而言,如果没有股指期货,进行大量的融券抛空业务,风险也是极其大的。另外,股指期货的价格发现功能可以实现对融资融券业务的有效引导,避免融资融券变成一种纯粹的高风险投机行为。

所以,融资融券是股指期货开展反向套利的先决条件,融资融券的存在可以促进股指期货更好的发挥规避风险的功能,而股指期货的存在也给开展融资融券业务的券商提供了一格很好的规避业务风险的工具,从这个角度看,融资融券和股指期货也是两个可以相互促进和补充的投资品种,但它们之间的促进和补充是锦上添花式的,有了融资融券,股指期货可以更好的发挥作用和功能。

股指期货套利交易基本原理

运用股指期货进行套利交易的基本原理是先根据现货指数和股指期货合约到期时间等,计算股指期货合约的到期价格,然后对理论价和实际价进行比较,再在股指期货合约和股票现货指数成份股(或投资组合)之间进行卖高买低交易(开仓);等到期日或者两者价差缩小时,再进行反向交易(平仓)。

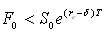

股指期货合约的理论价格(定价)的计算公式是:

,其中, 为期货合约价格,T为合约到期前剩余日期, 为股指期货标的指数现值, 代表无风险利率的连续复利,δ为股利收益的连续复利。如果出现两边不等的情况,就可能存在套利机会。

,其中, 为期货合约价格,T为合约到期前剩余日期, 为股指期货标的指数现值, 代表无风险利率的连续复利,δ为股利收益的连续复利。如果出现两边不等的情况,就可能存在套利机会。

随着交割日的临近,交割月份的期货价格会越来越接近现货价,即期货价格和期货标的资产价格的价差会逐步缩小。特别对股指期货而言,由于实行现金交割,所以到了交割日,股指期货价格和股指期货标的指数的基差(Basis)会趋于0。

套利交易盈利情况的计算公式如下:

期望套利净利润=股指期货理论价格与标的指数现值的未来值偏差之绝对值-全部交易成本

可见,当市场存在股指期货价格和股指期货标的指数的基差较大时,就有套利交易机会,理论价和实际价差越大,套利盈利机会越大。

股指期货套利交易基本策略

从期现套利基本原理可以看到,股指期货和股票指数(现货)套利策略就是利用股票现货指数成份股(或投资组合)和股指期货合约之间的数学关系并利用程序交易,进行跨市场同时买卖/卖买股指期货合约和股票现货指数成份股(或投资组合)的投资方式。当股票指数期货合约价格高于股票指数期货合约理论(或平衡)价格,并且溢价大于股指期货期现套利固定成本时,套利者可卖出股指期货合约,同时利用程序化交易购入股票现货指数成份股(或投资组合);当股票指数期货合约价格低于股票指数期货合约理论(或平衡)价格时,套利者可买入股指期货合约,同时利用程序化交易卖出股票现货指数成份股(或投资组合)。

1、正向套利:即卖出股指期货合约,(自有资金或融资)买入股票现货成份股(或投资组合)的套利交易。

当股指期货合约的报价高于标的指数现值的未来值,即 ,股指期货市价被高估,买入现货(上式的右边)(以自有资金或融资买入标的指数成分股一篮子股票现货(或投资组合)),同时抛空股指期货合约(上式的左方),便可有利可图。

此时套利四个步骤包括:抛空目前被高估的资产,即股指期货合约;同时买入被低估的资产,即以无风险利息借入资金买入现货股票组合;直至到期日(到期日之前价差缩小时也可提前平仓),买入当日的股指期货合约平仓;同时卖出手上持有的现货股票组合并归还借款及利息。

2、反向套利:即买入股指期货合约,融券卖出股票现货指数成份股(或投资组合)的套利交易。

当股指期货合约的报价低于标的指数现值的未来值,即  ,股指期货市价被低估,卖出或卖空现货(或融券卖出标的指数成分股一篮子股票现货(或投资组合)),并买入股指期货合约。当基差缩小,或到了交割日,基差趋于0 时,要么股票下跌,要么股指期货价格上涨。此时,投资者可以卖出股指期货合约平仓,同时买入标的指数成分股股票现货,并将融券借入的股票还给券商,实现套利目标,获取其中差价。

,股指期货市价被低估,卖出或卖空现货(或融券卖出标的指数成分股一篮子股票现货(或投资组合)),并买入股指期货合约。当基差缩小,或到了交割日,基差趋于0 时,要么股票下跌,要么股指期货价格上涨。此时,投资者可以卖出股指期货合约平仓,同时买入标的指数成分股股票现货,并将融券借入的股票还给券商,实现套利目标,获取其中差价。

此时套利四个步骤包括:买入股指期货合约;同时卖空现货,将所得资金投资于无风险证券;到期日(到期日之前价差缩小时也可提前平仓)期现货价格合一,卖出股指期货合约平仓同时买入现货补仓,并卖出无风险证券获得利息收益。

海通证券研究所 雍志强

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。