����Э���Ĺ�ָ�ڻ�������������

������ �н�����������300��ָ�ڻ���Լ����2010��4 ��16����ʽ���н���

������ �봫ͳ���۷�����ȣ����ǵĿ����������Եõ��˸��õ�����Ч��

������ͬ�����������ݣ���ͳ������spreadһֱ�����������ռ䣬һ���������ᶼû�У����������ǵ�ģ���������������ڿ�����������Ϊ18�Σ��ɹ���100%��Ͷ���ʽ�ɱ�2200��Ԫ��������Լ80��Ԫ��������3.63%���������ڻ��ڳɱ����۵�����Ч�����ɴ˿ɼ�������GARCHģ�͵Ŀ����������Դ�������ͬʱ����������Ĵ�����Ч�ʡ�

������ ��ͳ��ָ�ڻ���������������ȱ��

������ͳ�Ĺ�ָ�ڻ��������������ǻ��ڳ��гɱ����ۣ������гɱ������еĹ�Ϣ������ ����ȷ���� ��������Ӧ�ã������ڳ��гɱ����۵�����������Ҫ�����ϳ�ʱ�������ɣ� ��Ϊ���ļ۲��һֱ����ƫ��ƫ�͵�״̬��ֻ���ں�Լ�ٽ�����ʱ���лع��ѹ����

������ ���ǵĹ�ָ�ڻ�������������

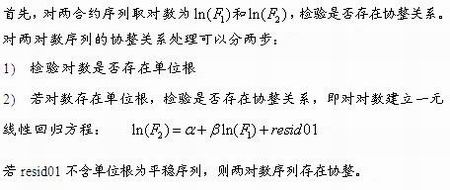

�����������������ں��������������ݣ������������ݽ���ģ�ͣ�ͬʱ���������ڷ���resid01�������ⷽ��resid02����ͬ�ķֲ����Ҷ��������ֵ�ع��Ҫ��������GARCH(1,1)�õ�resid02��ʱ�䷽��ٸ���resid02��resid02��ʱ�䷽���ƶ���Ӧ�IJ��ԡ���ʵ֤��������������״���ռȫ�������յı�����20%���ϣ�������������ƽ������ԼΪ45000��Ԫ���Ե�������Ͷ���ʽ�2200��Ԫ���㣬������������������Լ0.2%��

������ ���Dz��Կ��ܴ��ڵ�����

���������Dz���ģ���е� ����Ϊһ������������ʵ������ֻ����������Լ�Ľ��ף��ǽ���Ҫ������ķ�����������ETF��ɷݹɵ�������Գ塣

����1. �о����ݼ�����

������ָ�ڻ���������ͬ�ڻ���Լ��Ϊ��Ӧ��ͬһ����Ʊָ�������Դ����ų���Э����ϵ�Ļ�����������Խ���˼�룬����Э���Ĺ�ָ�ڻ������ĺ�������ȷ���ּ۲�׳��ֵ�ʱ�����ʣ�������Ӧ��Э��������������ͬ�����·ݺ�Լ�۸����еij��ھ����ϵ�����Ƽ۲����еķֲ����Ӷ��ƶ�ǡ���ļ۲�ײ��ԡ�

����2. �о��ɹ�����

����N.Burgess(1999)����Э��ģ�Ͷ�FTSE 100ָ����������ȡ�������õ�Ч����Board��Sutcliffe(1996)����Э�������Դ��桢�¼��º�֥�Ӹ���վ�225ָ����Լ֮��ļ۲������о�����Ҳ�����������ռ䡣ͬʱ���ض���(2003)����������(2003)����Э���������ڹ�Ʊָ����ij���ƽ�ȹ�ϵ��������ϵ��������������û���漰����ָ�ڻ������������о��������ڵĹ�ָ�ڻ����������о��������ͣ����������������ڳ��гɱ��������۵��������۲�ռ�ķ���������Щ���������Ź�Ϣ�����ʲ���ȷ�����������ڳ��������ѿصȷ����ȱ�㡣

����3. ���������Ķ����봫ͳ���۷���

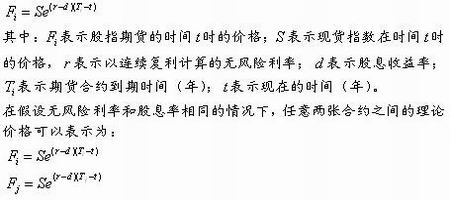

������ָ�ڻ�����������Ϊ��ͬһ����������ͬһָ������ͬ�����·ݵ������������ͬһ������ʲ�������������Ƴ���ͬ�����·ݵ��ڻ���Լ����ͬ�����·ݵĹ�ָ�ڻ���Լ���ۼ۸���Ա�ʾΪ��

�������У� ��ʾ��ָ�ڻ���ʱ�� ʱ�ļ۸� ��ʾ�ֻ�ָ����ʱ�� ʱ�ļ۸� ��ʾ����������������������ʣ� ��ʾ��Ϣ�����ʣ� ��ʾ�ڻ���Լ����ʱ��(��)�� ��ʾ���ڵ�ʱ��(��)��

�����ڼ����������ʺ�Ϣ����ͬ������£��������ź�Լ֮������ۼ۸���Ա�ʾΪ��

�����ɴ˿��Եõ������ڻ���Լ֮��ļ۸��ϵΪ��

����4. ����Э���Ŀ�������ģ��

������ͳ�Ĺ�ָ�ڻ�������������������ȱ�ݣ�

����1) ���ڳ��гɱ������еĹ�Ϣ������ ����ȷ���� ��������Ӧ�ã�

����2) ���ڳ��гɱ����۵�����������Ҫ�����ϳ�ʱ�������ɣ� ��Ϊ���ļ۲��һֱ����ƫ��ƫ�͵�״̬��ֻ���ں�Լ�ٽ�����ʱ���лع��ѹ����

����������Э���Ŀ�������ģ������Ա��������ȱ�ݣ����ҿ��Գ���������е��г������������ṩ��������Ϣ�� �Ӷ����ָ�����������ᡣ�����˼·���£�

���������ں�Լ ��Զ�ں�Լ �����ݷ�Ϊ�����������������������֣������������ݽ���ģ�ͣ����������������������ݽ�����ģ��Ϊ���ݽ����о���

����ͨ��ARCH LM���飬����֪���в�resid01�����ķ���Ǻ㶨���䣬��������������ʱ�����У�resid01�����ķ���Ҳ�Ǵ���ʱ������ԣ���resid01���о��������Ľ�ģ����߽���Ч�ʵ���Ч�ֶΡ��������������ں��������������ݣ������������ݽ���ģ�ͣ�ͬʱ���������ڷ���resid01�������ⷽ��resid02����ͬ�ķֲ����Ҷ��������ֵ�ع��Ҫ��������GARCH(1,1)�õ�resid02��ʱ�䷽���ã�

�����ٸ���resid03�ƶ���Ӧ�IJ��ԡ�

����5. ģ�͵����й�������

����5.1 �����

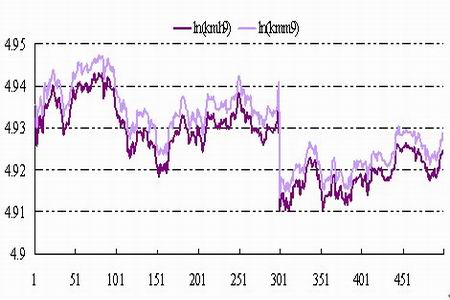

��������ѡȡ����KOSPI200��ָ�ڻ�����ʵ֤�о�������ΪKMH9��KMM9������Լ��09-3-5��09-3-6ʱ����ڵ�1MIN��Ƶ���ݡ����ǽ�1-500��������Ϊ���������ݣ�����ģ�ͣ�������Э����ϵʱ����������501-607��������һЭ��ģ�͵Ľ��Ϊ���ݽ��п������������о���

����ͼ��1 KOSPI200ָ���ڻ���Լ˵��

| ��Ŀ | ˵�� |

| ���ָ�� | KOSPI200 |

| ����λ | 1�ź�Լ |

| ���� | 500000��Ԫ |

| ��С�䶯ֵ | 0.05�㣬�൱��25000��Ԫ |

| ��Լ�·� | 3�¡�6�¡�9�¡�12�� |

| ����ʱ�� | ��һ�����壺09��00��15��15 ������գ�09��00��14��50 |

| ������� | ��Լ�·ݵĵڶ��������� |

| ����� | ������յĴ��� |

| ͷ������ | ��ͷ��5000�� |

| ����� | �ֽ� |

����������Դ�����֤ȯ�о���

����5.2 ������ͳ��������Լ���

����ͼ��2 ln(kmh9)��ln(kmm9)������ͼ

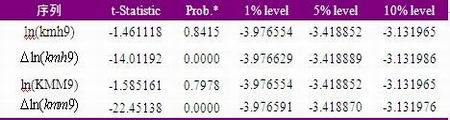

������ln(kmh9)��ln(kmm9)ͼ���п��Կ������߾����г������ln(kmh9)��ln(kmm9)���е�λ�����飬��������ʾ��ln(kmh9)��ln(kmm9)ԭ���д��ڵ�λ��������һ�ײ����1%��������ˮƽ�¾ܾ�ԭ���裬���ܲ����ڵ�λ���ı�����裬������߶��� I(1)���У����ܴ���Э����ϵ��

����������Դ�����֤ȯ�о���

�������ln(kmh9)��ln(kmm9)��һԪ���Իع飬ģ�Ͳв�resid01�ĵ�λ�������������ʾ��

| t-Statistic | Prob.* | ||

| Augmented Dickey-Fuller test statistic | -22.58282 | 0.0000 | |

| Test critical values | 1% level | -2.569604 | |

| 5% level | -1.941459 | ||

| 10% level | -1.616273 | ||

����������Դ�����֤ȯ�о���

�������ϱ�֪��resid01�����е�λ�������ȶ����У��Ӷ�������Ϊln(kmh9)��ln(kmm9)����֮��ȷʵ����Э����ϵ��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���ؿ�������ͷ

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �������������

- ������ͳ�����˵ֻ�ɳ

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�