����Э���Ĺ�ָ�ڻ�������������(2)

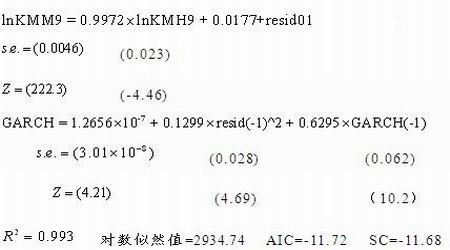

����5.3 GARCHģ�͵Ľ���

�����������ǽ�����GARCH(1,1)ģ�͵Ķ�̬�����������Զ�ln(kmh9)��ln(kmm9)֮��Ĺ�ϵ������ϣ�������£�

�����Բв�����resid01����ARCH LM���飬������Ϊ��

| ARCH Test: | |||

| F-statistic | 0.763055 | Probability | 0.466788 |

| Obs*R-squared | 1.530640 | Probability | 0.465185 |

����������Դ�����֤ȯ�о���

�����˴�P=0.467�������ڶ���в��GARCH(1,1)ģ�ͺ�ARCHЧӦ��ʧ�ˣ��ұ���GARCH(1,1)�ܺܺõIJ��в��еIJ����Լ��ԡ�

������GARCH(1,1)ģ�͵Ľ���������������ݣ�

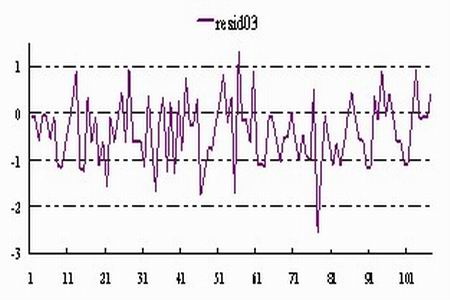

����5.4 ���ײ��Լ����

����ͼ��3 resid03�ķֲ�ͼ

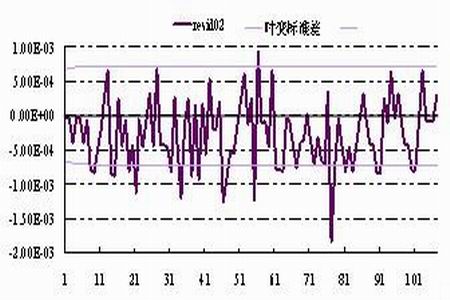

����ͼ��4 resid02�ķֲ�ͼ

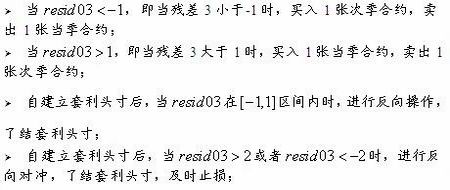

�������Dz�ȡ�Ľ��ײ���Ϊ��

�����������

| ��� | ������ |

| �������״��� | 18 |

| �����ɹ����� | 18 |

| ����ʱ��ռȫ������ʱ����� | 25.2% |

| �ɹ�����ռ���״������� | 100% |

| ���ʽ������ӯ�� | 66741 |

| ��ӯ�� | 800999 |

| ƽ��ÿ��ӯ�� | 44499.94 |

����������Դ�����֤ȯ�о���

������ʵ֤��������������״���ռȫ�������յı�����20%���ϣ������������Ļ���ˮƽ��45000��Ԫ֮�䣬�Ե�������Ͷ���ʽ�2200��Ԫ���㣬������������������ˮƽ��0.2%������

����5.5 �봫ͳ�����Ƚ�

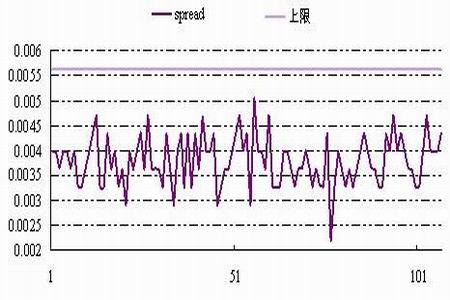

�������ݳ��гɱ����۵������۲�ռ��Ч�����ڳ��гɱ��������������У����裺

����ͼ��5 ���гɱ����۵Ļ���ֲ�ͼ

������ͼ��֪��spreadһֱ�����������ռ䣬һ���������ᶼû�У���ͬ���������������ڣ�����GARCHģ�͵Ŀ�����������Ϊ18�Σ��ɹ���100%���������ڻ��ڳɱ����۵�����Ч�����ɴ˿ɼ�������GARCHģ�͵Ŀ����������Դ�������ͬʱ����������Ĵ�����Ч�ʡ�

����6. �ܽ�

������������GARCHģ���о���ָ�ڻ���Լ�Ŀ�����������ʵ����һ��ͳ���������ǹ���������ͬ�����·ݵĹ�ָ�ڻ���Լ֮��ĺ����۲���е��������ס��÷����б��ڴ���ԶĽ��ں�Զ�ں�Լ���Ƶ�Ͷ������������Ϊ��Ϊ��ָ�ڻ����������ṩ��һ���µ�˼·�ͷ�����

���������п��Կ�����������ָ�ڻ��Ŀ�����������϶࣬��������������Է�������������Ƶ�ʽϸߣ���ͬʱҲ���ڵ�һ�����⣺ģ���е� ����Ϊһ������������ʵ������ֻ����������Լ�Ľ��ף���������Խ�����ķ�����������ETF��ɷݹɵ�������Գ塣

�������֤ȯ�о��� �ڶ���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���ؿ�������ͷ

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �������������

- ������ͳ�����˵ֻ�ɳ

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�