���й�˾�ɶ���β����ָ�ڻ�

����һ���Ƴ���ָ�ڻ������ش�����

�����Դ�������80�������һ�Ź�ָ�ڻ���Լ���������н��ף��Ѿ��߹���20�����ͷ��Ŀǰ�Թ�ָ�ڻ�Ϊ�����Ľ����ڻ�ռȫ���ڻ��ܽ������İ˳ɶ࣬��Ϊ�ʱ��г����ɻ�ȱ����ɲ��֡�2006��9�£��й������ڻ���������ʽ��������ָ�ڻ�����ʵ�������Ρ�����3���ijﻮ�� 2010��4�£��й��ڻ��г���ӭ���µij�Ա��Ҳ������������ڻ�ʱ������ָ�ڻ��Ƴ��������������ȶ����Ƶ��γɣ��������ƹ�Ʊ�۸�ķ��ֻ��ƣ������γ����Ե�Ͷ���г���Χ����һ�������г�����ָ�ڻ���ΪͶ�����ṩ���г������ظ߹����ʱ��������Ļ��ᣬ������ЩͶ����Ϊδ���ܹ�Ťת�п��������ٿ���磻������п�һ�浹���������ѹ��������ڼ����п��±���Ҫ���߸�Ԥ�Ļ��ᣬ���г��������ȶ��������ҵ��ڡ�

�������ݵ�ǰ�ҹ��ʱ��г��������뷢չ���ƣ���չ�ҹ��Ĺ�ָ�ڻ������л��������壬������ڣ�

����1���رܹ���ϵͳ���գ��������Ͷ���ߵ�����

�����ҹ����е�һ���ص��ǹ�ָ�������Ƚϴ�ϵͳ���սϴ����ַ�����ͨ����Ʊ�г��ϵķ�ɢͶ�ʼ��Իرܡ���չ��ָ�ڻ����ף��ȿ�Ϊ��Ʊ��������һ���г�������Ʊ�ṩ���ջرܵĹ��ߣ��ֿ�Ϊ�����г����Ͷ���߶Գ���ա�ȷ��Ͷ�����档

����2�������ڴ����Ե���������Ͷ���ߣ��ٽ����й淶��չ

����Ŀǰ���ҹ�����Ͷ���߱���ƫ�ͣ������ڹ��й淶��չ����չ��ָ�ڻ����ף�����Ϊ����Ͷ�����ṩ��Ч�ķ��չ������ߣ�����Ͷ��Ʒ�֣��ܴٽ��������Ͷ�������Խ��ף�������г������ԣ����ͻ���Ͷ���ߵĽ��׳ɱ� ,����ʽ��ʹ��Ч�ʡ�

����3���ٽ��ɼ۵ĺ�����������ַ��Ӿ��������������

��������ȱ�����ջرܻ��ƣ��������Ͷ����ֻ�ܽ�����Ļ��Ϣ���ж���Ͷ���Դﵽ������Ŀ�ģ��Ӷ���ɹ����쳣��������չ��ָ�ڻ������ܹ������ۼ�������Ϣ����������߹�Ʊ�ֻ��г������ȣ������Ʊ�ֻ��г��۸����ָ�ڻ��г���۲����������������г���Ĵ���������Ϊ�� �����ƹ�Ʊ�г��۸�Ĺ��Ȳ��������⣬��ָ�ڻ������ֵ�Ԥ�ڼ۸�ɸ����з�ӳ���õ�δ���仯����ַ��ӹ�������������á�

����4�����ƹ�����̹ɵĹ��ԣ�Ϊ����ĸ����

������ָ�ڻ����Ƴ������ʹһЩ���̹ɵĹ��Է���ת�䣬���Ͷ����Ͷ�ʹ�����̹ɵĻ����ԡ�Ŀǰ���ҹ��ɷ�ָ�������������Դ��̼��Ź�Ϊ����������̹�ռ�ϴ�Ȩ�ء���ָ�ڻ����Ŀ�չ�����������Ͷ���߲��������Ʊ���Ļ����ԣ��Ӷ���Ӵٽ�������̹ɷ��й����Ŀ�չ��

����5�����ƹ�������ϵ����ǿ�ҹ��ʱ��г��Ĺ��ʾ�����

�����ӹ����г��ķ�չ�����ɼ�����ָ�ڻ��������ʱ��г���������ϵ����������ѵõ��㷺����ͬ���ھ���ȫ�Ľ��죬������ǻ���ͣ���ڴ�ͳ�Ľ���ʽ�У��������ִ����ڹ��ߣ��ҹ��ʱ��г��ڹ�������ϵ���涼���Dz���ȫ�ģ�������������ʽ����г��ӹ죬��������Ϊ����Ͷ���ʱ��Ľ����ṩ�رܷ��յij������������ҹ������ʵ�����������WTO�����⣬ �й��ڿ�չ�Լ��Ĺ�ָ�ڻ������沢��ר��Ȩ�����վ�225ָ�����¼������ȿ����ɹ�����һ����

�����������й�˾�ɶ������ָ�ڻ����ڱ���

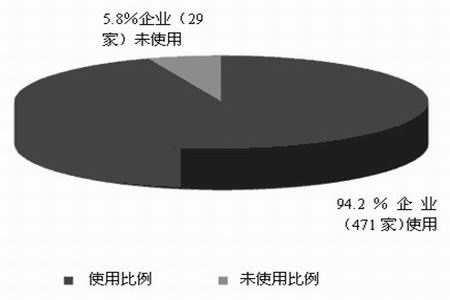

����2009��3����4�£����ʻ���������ƷЭ��(ISDA) ��ȫ��500ǿ��ҵ(�������Ƹ�����־����)ʹ������Ʒ�����۸���յ���������˵��顣���ε�����ISDA��2003������ĵڶ���ͬ����顣����������Դ��500ǿ��ҵ���걨����ҵֱ���ṩ�IJ��ϡ����У���8����ҵȱ���㹻����Ϣ�����жϣ������Щ��ҵ������δʹ������Ʒ�����ҵ��

�������ݵ��飬500ǿ��ҵ��94%����ҵʹ�����������߹�����������Ե���ҵ�ͽ��ڷ��ա������2003�����������500ǿ��ҵ�е�����Ʒʹ�ñ����ڳ���������

����ͼ��1 ����500ǿ��ҵʹ������Ʒ����ͼ

�������й�˾�Ĺɶ������г�����ϵͳ�Է��յ������ָ��ɹɼ��µ�ʱ��Ϊ�˲�Ӱ�������ijֹɱ��������ǵ����Լ����ۼӾ�ɼ��´죬���������ߣ�ֻ����ƾ�г��µ�������ʲ���ˮ����ָ�ڻ��Ƴ�֮������Ͷ���߿���ͨ�����չ�ָ�ڻ���Լ���Գ�ɼ��µ������ķ��գ��Ӷ��ڲ�Ӱ��ֹɱ���������£��ϴ�̶ȵı�֤�ʲ��Ĺ�ģ��

�����ֹɱ����ϵ͵���СͶ�������Բ���Ͷ��ΪĿ���Ͷ���ߣ�����ֱ������ͷ�磬������Ҫ���չ�ָ�ڻ��Գ��ֻ�����������Щ�ɶ����Բ��뵽��ָ�ڻ��У�

����1�����й�˾�Ĵ�ɶ���Ϊ�˱�ס�Լ��ľ��Կعɻ���Կعɵ�λ��������Ը��������еĹ�Ʊ��

����2����ս����Ͷ�ʶ��Dz���Ͷ��ΪĿ�ĵģ����Ǹ����س�Զ�����棬���Ƕ��ڵ����档

����3��һЩ�Ϲ������dz��ڳ���ij���й�˾�����ϴ����й�˾ҵ������ǰ;���������Dz�Ը�����۹�Ʊ��

������Щ���й�˾�ijֹɹɶ�������ͨ�����չ�ָ�ڻ������ϵͳ�Է��գ��Ӷ��ﵽ�Գ屣ֵ��Ŀ�ġ�

�����������й�˾�ɶ���β����ָ�ڻ�

�������й�˾�����ָ�ڻ�����Ҫ�ķ�ʽ�����ڱ�ֵ�������г�����ϵͳ�Է���ʱ������һ���ı������չ�ָ�ڻ���Լ���Թ�ָ�ڻ���Լ��ͷӯ�����ֲ����ֹɹɼ��µ������Ŀ���

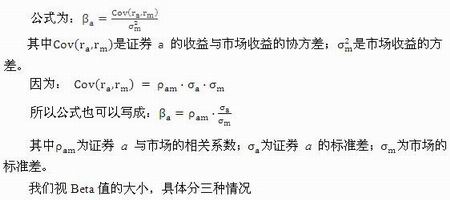

����ȷ�����ʵ����ڱ�ֵ��ģ�ǹ�ϵ���ڱ�ֵ�ɰܵ���Ҫ���ڣ�һ����Ϊ�����ڻ���Լ������ͨ�����¹�ʽ��ã�

������(һ)ʲô��betaֵ

��������ϵ��(Beta Coefficient)��һ������֤ȯϵͳ�Է��յĹ��ߣ����Զ���һ��֤ȯ��һ��Ͷ��֤ȯ�����������г��IJ����ԡ��ڹ�Ʊ�������Ͷ�������г���������ϵ����ͳ��ѧ�ϵĸ��������ӳ����ijһͶ�ʶ�������ڴ��̵ı�������������ֵԽ����ʾ������仯��������ڴ��̵ı仯����Խ����ֵԽС����ʾ��仯��������ڴ���ԽС������Ǹ�ֵ������ʾ��仯�ķ�������̵ı仯�����෴��

��������ϵ���ļ��㹫ʽ

����(��)Betaֵ����1

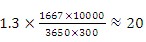

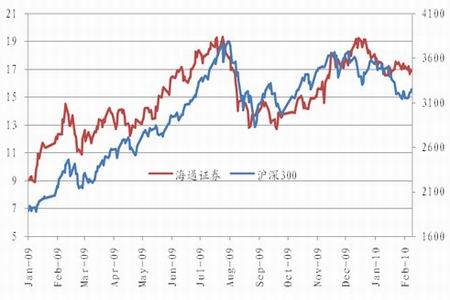

����������֤ͨȯ(600837)�ijֹɹɶ�Ԥ��δ�������£�ָ�������ֽϴ���ȵĵ��������ֲ�Ը�����ۣ��ʶ������ͷ����100��ɽ������ڱ�ֵ����2010��3��4�պ�֤ͨȯ16.67Ԫ�����̼ۼ��㣬��ֵΪ1667��Ԫ������ǰһ�꺣֤ͨȯ������300ָ�������ƣ���Betaϵ��Ϊ1.3������if1006��Լ����λԼΪ3650�㣬���չ�ʽ������Ҫ������Լ �֡���2010��6��4�գ�if1006��Լ�µ�10%��3285�㣬ƽ�֣���֤ͨȯ�µ�13%��14.50Ԫ����Ͷ���ߵ�����ӯ��������±���

�֡���2010��6��4�գ�if1006��Լ�µ�10%��3285�㣬ƽ�֣���֤ͨȯ�µ�13%��14.50Ԫ����Ͷ���ߵ�����ӯ��������±���

����ͼ��2 ��֤ͨȯ�ԱȻ���300ָ������

| �ֻ� | �ڻ� | |

| 3��4�� | ����100��ɺ�֤ͨȯ�����̼�Ϊ16.67Ԫ | ��������20��if1006��Լ���ɽ���Ϊ3650�� |

| 6��4�� | �µ�13%�����̼�Ϊ14.50Ԫ | ����ƽ��20��if1006���ɽ���3285�㡣 |

| ���� | ����217��Ԫ | Ӯ��219��Ԫ |

������������Ͷ����û��������Ʊɥʧ�Լ��Ĺɶ���λ��Ҳû�����µ��Ĺ����У�����Լ��ʲ���ֵ�ļ��١�

����(��)Betaֵ�ӽ���1

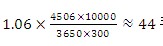

���������й�ƽ��(601318)�ijֹɹɶ�Ԥ��δ�������£�ָ�������ֽϴ���ȵĵ��������ֲ�Ը�����ۣ��ʶ������ͷ����100��ɽ������ڱ�ֵ����2010��3��4���й�ƽ��45.06Ԫ�����̼ۼ��㣬��ֵΪ4506��Ԫ������ǰһ���й�ƽ���ͻ���300ָ�������ƣ���Betaϵ��Ϊ1.06������if1006��Լ����λԼΪ3650�㣬���չ�ʽ������Ҫ������Լ �֡���2010��6��4�գ�if1006��Լ�µ�10%��3285�㣬ƽ�֣���֤ͨȯ�µ�10.6%��40.28Ԫ����Ͷ���ߵ�����ӯ��������±���

�֡���2010��6��4�գ�if1006��Լ�µ�10%��3285�㣬ƽ�֣���֤ͨȯ�µ�10.6%��40.28Ԫ����Ͷ���ߵ�����ӯ��������±���

����ͼ��3 �й�ƽ���ԱȻ���300ָ������

| �ֻ� | �ڻ� | |

| 3��4�� | ����100����й�ƽ�������̼�Ϊ45.04Ԫ | ��������44��if1006��Լ���ɽ���Ϊ3650�� |

| 6��4�� | �µ�10.6%�����̼�Ϊ40.28Ԫ | ����ƽ��44��if1006���ɽ���3285�㡣 |

| ���� | ����476��Ԫ | Ӯ��481.8��Ԫ |

������������Ͷ����û��������Ʊɥʧ�Լ��Ĺɶ���λ��Ҳû�����µ��Ĺ����У�����Լ��ʲ���ֵ�ļ��١�

����(��)BetaֵԶС��1

��������BetaֵԶС��1�����ӽ���0�ĸ��ɣ�����������������ָ�ڻ������ڱ�ֵ�����ܺܺõ��������ճ��ڵ����á�����������(002007)Ϊ�����ڹ�ȥ��һ���У��������ʸ�����300ָ����BetaֵΪ0.29��������ijЩ�Σ����Ʋ��ܴ�

����ͼ��4 ��������ԱȻ���300ָ������

| ����ر� | ���ɻر� | ����300�ر� | +/-��֤��ָ |

| ���1�� | 0.25% | -1.28% | 1.53% |

| ���4�� | 16.07% | 1.37% | 14.70% |

| ���13�� | 5.16% | -3.90% | 9.06% |

| ���26�� | 62.50% | 6.70% | 55.80% |

| ���52�� | 146.22% | 45.16% | 101.06% |

| ������� | 17.29% | -7.74% | 25.03% |

���������������ͼ���Ϳ��Կ�������������ijֹɹɶ����������ڱ�ֵ������ͨ���������չ�ָ��Լ������ƽ�ִﵽĿ�ġ��������ĸ�����A���г��ر�����С�岻���������������˾�ijֹɹɶ�������Ҫ������������ɹɼ۵��жϣ�ʵʩ�������и���ķ��պ��Ѷȡ�

�����ġ����ڱ�ֵ��������

����(һ)ѡ���ĸ���Լ�������ڱ�ֵ

��������300ָ���ڻ���Լ�·ݰ������¡����º�����������£���ˣ������ڱ�ֵ��������һ����Լѡ������⡣ѡ���Լ����Ӧ����ѭ�·���ͬ�������ԭ��Ȼ���г��ϲ��������ֻ���ȫһ�µ��ڻ���Լ����˻���������Ǵ��ڵġ���λ�Ҫ�����ڻ���Լ�ijɽ���Ծ�ȣ��������һ��ԭ����ѡ��ԼΪ�ɽ�ʮ���嵭��Զ�º�Լ����Ȼ������ս�С�������ڽϴ�������Է��գ���ɽ������������㱣ֵ��Ҫ�Ӷ��������ڱ�ֵʧ�ܡ���˿���ѡ��ɽ���Ծ�Ľ��º�Լ�������º�Լ���뽻����ʱ��ƽ���ú�Լ������ֵͷ��ת���¸���Ծ��Լ��

����(��)ȷ�����ڱ�ֵ��ģ

�����ڽ������ڱ�ֵʱ����Ҫȷ������������������ڻ���Լ����Ҫȷ�����ڱ�ֵ�Ĺ�ģ��ʵ���ϣ�ֻҪ֪����һ����λ���ֻ�Ӧ���ö��ٷֹ�ָ�ڻ���Լ�������ڱ�ֵ���ʣ��Ϳ���ȷ�����ڱ�ֵ�Ĺ�ģ���ִ����ڱ�ֵ���۵ĺ�������������ڱ�ֵ���ʵ�ȷ�����⡣

����(��)�����

������ѡ����ڻ��·ݺ�Լ���Լ�ȷ�����������ڱ�ֵ�Ĺ�ָ�ڻ���Լ����֮�Ϳ��Խ����г����������ڻ���Լ�������ڻ�ͷ�磬�����ҹ���ָ�ڻ�������涨��Ͷ�����ڽ������ڱ�ֵʱ���������ڱ�ֵ��ȡ�

����(��)�������ڱ�ֵ

������ν������ڱ�ֵ�漰������������⣺������ѡ��ֵ������ʱ�䡣һ�ַ�����ѡ�����ֻ���Ʊ��ϲ�����ʵ��һ�£������˽��ֻ���Ʊͷ���ͬʱ�����ڻ���ֵ���ס���һ�ַ�����Խ���ʱ����в����Ե�ѡ��Ͷ������Ϊ�г���չ���ƱȽ����ʣ������dz��Ŷ����ֻ�ͷ�������ķ���չ����ʱ��Ȼ�������˽��Ʊ��ϵ�ʱ�䣬���Կ���ѡ������ڻ�ͷ�磬��ǰ�������ڱ�ֵ��

��Դ�ڻ� ������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���춼�����˽�

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �¹�ϣ�´���

- ������Ʒ��������128%

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�