���˲ƾ� > �ڻ� > ����Ժԭ��ͬ���Ƴ���ָ�ڻ� > ����

����GARCH��ģ�͵�VaR��CVaRֵ��ʵ֤�о�

����GARCH��ģ�͵�VaR��CVaRֵ��ʵ֤�о�

����һ�����ڱ�ֵ��Ͷ����Ϲ����е�Ӧ��

������Ϊ��ָ�ڻ�����Ҫ����֮һ�����ڱ�ֵ��Ͷ����Ϲ���������ʮ����Ҫ�����á�����ָ�ڻ�����Ͷ����Ϲ������������Ͷ�����Ӧ��ϵͳ���յ��������������Ͷ����ϵ��ʲ�����Ч�ʡ�����Ͷ���ߵIJ�ͬ�������ڱ�ֵ��Ͷ����Ϲ����е�Ӧ�ÿ��Ի���Ϊ��

���������ࣺ

����1.1 ��ȫ���ڱ�ֵ����

������ȫ���ڱ�ֵ������ָͶ�������ù�ָ�ڻ���Ͷ����ϵķ��ս�����ȫ�Գ壬ʹ����Ͷ����ϵķ�����С�����Գ�ķ��հ������µ����ա��͡�̤�շ��ա���

����1.1.1 �Գ��µ����յĿ�ͷ���ڱ�ֵ

��������ѳ���һ��Ͷ����ϣ�Ϊ��ֹ����ϼ۸��µ��ķ��գ��ɽ�����ָ�ڻ���ͷͷ�磬�����ڹ�ָ�ڻ�����ʱͶ����ϵļ�ֵ�����ڹ�ָ�ڻ�����ʱ�����δ�������µ������չ�ָ�ڻ���ӯ�������ֲ�Ͷ����ϵ���ʧ�����δ���������ǣ�Ͷ����ϵ�ӯ�������ֲ����չ�ָ�ڻ�����ʧ�����������ڱ�ֵ��ʹ����δ�������µ���Ҳ�����������г��еĹ�Ʊ���������������ء�

����1.1.2 �Գ�̤�շ��յĶ�ͷ���ڱ�ֵ

�������Ϊ������δ�����ֳɱ��������Ƚ�����ָ�ڻ��Ķ�ͷͷ�磬������δ��Ͷ����ϵĽ��ֳɱ�������ڽ���ʱ�������ǣ���ô����ʱ�߳��ijɱ����ɹ�ָ�ڻ���ͷͷ���ӯ���ֲ����������ʱ�����µ����ֳɱ����ͣ���ʡ�ijɱ����ֲ���ָ�ڻ���ͷͷ��Ŀ���

����1.2 ������Ϧ�ֵ

����1.2.1 ������Ϧ�ֵ����������ͷ���

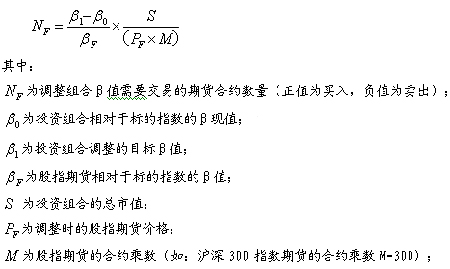

����������ֵ������ָͶ�������ù�ָ�ڻ���Ͷ����ϵĦ�ֵ���е���������������ͷ��ա���Ԥ���г�������ʱ���������Ͷ����ϵĦ�ֵ�����������ʣ���Ԥ���г����µ�ʱ�����Խ���Ͷ����ϵĦ�ֵ����С��ϵķ��ա����Ͷ����ϵĦ�ֵΪ1��˵��Ͷ����ϵķ���ˮƽ��ȫ�г��൱�����Ͷ�����ж�δ���������µ����գ���ô���Խ�Ͷ����ϵĦ�ֵ����Ϊ0.8��ʹ��Ͷ����ϵ������ʺͷ��վ�Ϊ�г�ˮƽ��0.8 ������֮�����Ͷ�����ж�δ�����ǵĿ����ԱȽϴ���ô���Խ�Ͷ����ϵĦ�ֵ����Ϊ1.2��ʹ��Ͷ����ϵ������ʺͷ��վ�Ϊ�г�ˮƽ��1.2 ����

����1.2.2��ֵ����ģ��

����(1)���������ʽ���Ц�ֵ����

�������Ͷ�������������ʽ���������ָ�ڻ���Լ����Ͷ����ϵĦ�ֵ���е�������ʹ������Ħ�ֵ����ģ�ͣ�����

��Ͷ������Ҫ������Ϧ�ֵʱ��ֻ��Ҫ�����������������ֵ�ĵ���ģ�ͣ����ɼ������Ҫ����������Ĺ�ָ�ڻ���Լ����(��ֵΪ���룬��ֵΪ����)��

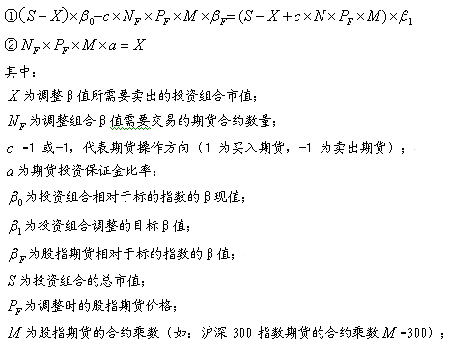

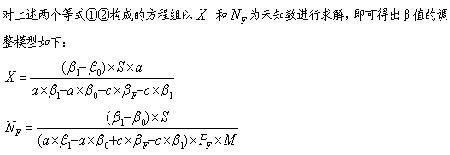

����(2)ά��Ͷ����ϵ�����ֵ������Ц�ֵ����

�������Ͷ����Ҫ��ά��ԭ��Ͷ���������ֵ���������½��Ц�ֵ�ĵ���������������һ�����ֻ������ⲿ���ʽ���Ϊ�ڻ����ı�֤���������������������ֵ����Ĺ�ָ�ڻ���Լ������Ͷ�������ֵΪS �� ��Ҫ�����ֻ���ֵΪX ������

��Ҫ�����ֻ���ֵΪX ������  ��Ӧͬʱ��������������ʽ��

��Ӧͬʱ��������������ʽ��

������Ͷ����Ҫ��ά��ԭ��Ͷ���������ֵ���������¶Ԧ�ֵ���е���ʱ��ֻ�轫���������������ֵ�ĵ���ģ�ͣ����ɼ����������Ϧ�ֵ����䶯���ֻ�ͷ�������������Ĺ�ָ�ڻ���Լ������

����1.3 ���ڱ�ֵ���Ծ�����ѡ�ɺ���ʱ����

����1.3.1 ��ָ�ڻ���ʹѡ������(��)����ʱ����(��)����

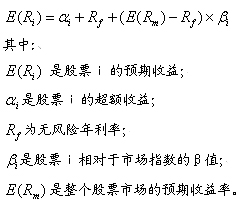

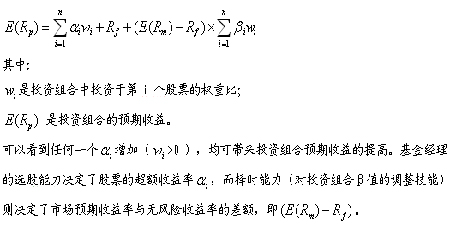

���������ʱ��ʲ�����ģ��(CAPM)���й����ۣ���Ʊi ��Ԥ�����棺����

���CAPM ���ã� ������Ϳ��Լ���Ƿ�����쳣���档�����й�Ʊ�ۼ��������Ϳ��Եõ���Ӧ������Ͷ����ϵķ��̣�

������Ϳ��Լ���Ƿ�����쳣���档�����й�Ʊ�ۼ��������Ϳ��Եõ���Ӧ������Ͷ����ϵķ��̣�

����1.3.2 ѡ�ɺ���ʱ�������������ڱ�ֵ����

�������û�й�ָ�ڻ���ѡ�ɺ���ʱ�ľ�����ʱ�ͻ���ֳ�ͻ�����磬����������һֻ��Ʊ�ļ�ֵ�����������ڸù�Ʊ���нϸߵĦ�ֵ�����һ�������Ϊδ���г��µ�����������ѡ����������Ҫ������ֻ��Ʊ��������ʱ����������Ҫ����������ѡ������ʱ֮��������Ӱ�죬ʹ�ø�ֻ��Ʊ���������Ѿ����������־��ߣ�����Ѻ��������־���������������Ч��������ָ�ڻ��������ڲ��ı��Ʊѡ�����������µ���һ��Ͷ����ϵĦ�ֵ����ˣ�����˾�ɸ����Լ���ѡ�ɺ���ʱ������ѡ����Ӧ�����ڱ�ֵ���ԡ�

����(1)ѡ������ǿ�ɲ�����ȫ���ڱ�ֵ����

������ȫ���ڱ�ֵ�����ڹ�Ʊ��������������ڻ���Լ��ֵʼ�յ��ڹ�Ʊ���ֻ���ֵ������ͨ�����й�ָ�ڻ��Ŀ�ͷͷ�����������еĹ�Ʊ�ֻ�ͷ��ļ۸�䶯���գ��ò���Ҫ���ڻ�ͷ��һֱά�ֵ��ֻ�ͷ���˽ᣬ�ڳ������ڣ���Ҫÿ�ջ��ڶ���ϵĦ½��е�������ȷ����Ʊ�ֻ�ͷ��ķ��ձ�¶Ϊ0����ȫ���ڱ�ֵ������ϵͳ�Է���(�·���)����ȡ���˹�Ʊ�ֻ�ͷ���ѡ�ɲ����ij���������(������)��

����(2)��ʱ����ǿ�ɲ��ý������ڱ�ֵ����

�����������ڱ�ֵ���������ڹ�Ʊ�����ڵ�ij���Σ����ڻ���Լֻ�����ֻ��������ڵ�һ��ʱ���ڳ��С�����������Դ��������õ��жϺ�ʱ��ѡ���������Ϳɲ��ý������ڱ�ֵ���ԣ���ͨ�����Գ��й�ָ�ڻ��Ŀ�ͷͷ����������Ʊ�ֻ�ͷ���ڹ�ָ�ڻ������ڼ�ļ۸�䶯���ա��������ڱ�ֵ���Բ�Ҫ���ڻ�ͷ��һֱά�ֵ��ֻ�ͷ���˽ᡣͨ���ò��ԣ��ɹ���г����Իص��ķ��ա�

�����������ڱ�ֵ���ʵĹ���ģ��

�������ڱ�ֵ����ָ���dz��е��ڻ���Լͷ�����ֻ����ͷ��֮��ı��ʣ�����Ӱ�����ڱ�ֵЧ���Ĺؼ����ء����ݲ�ͬ�ļ���ǰ������ڱ�ֵ��Ŀ�ģ����Խ����ڱ�ֵ���ʵĹ���ģ�ͻ���Ϊ�������ࣺ

����2.1 ��ͳģ��

������ͳģ��������ģ��Ϊ�������������ֻ��۸����ڻ��۸�֮�����ͬ����ͬ���ȵı䶯����ˣ����Ͷ��������һ��λ�ֻ����ͱ���ͬʱ����һ��λ�ڻ�����֮���������ʱ�����ڱ�ֵ���ʹ̶�Ϊ1�����ڻ��г����ֻ��г��߶����ʱ�����ô˱��շ���������Ч��������ڻ����ֻ�����ͬ����ͬ���ȱ䶯ʱ�����ܻ�߹����ڱ�ֵ���ʡ����¹��ȱ��գ�ʹ�����ڱ�ֵЧ�����ѡ���ͳģ�͵����ڱ�ֵ���ʵ���1��

����2.2 ������С��ģ��

������Ϊ��ͬ�Ĺ����ϵ����ͬ�������ԺͲ�ͬ����Ϣ��Ӧ�ٶȵȣ��ڻ��г����ֻ��г���������ȫͬ����ͬ���ȱ䶯��ʹ��Ͷ���߽������м�1��1�������Ի��Ԥ�ڵ�Ч�������ǣ�ѧ��������˷�����С��˼�룬�������ױ�ǰ��ı�����Ϊ�������յĴ�С����÷�����С������µ����ڱ�ֵ���ʡ�����ڻ��г����ֻ��г��IJ�ͬ����������ѧ��������˺ܶ�������ڱ�ֵ���ʵķ������Ƚ�������ģ����OLS ģ�͡�OLS��CI ģ�͡�ECM ģ�͡�������GARCH ģ�͵ȡ�

����2.3 Ԥ��Ч�����ģ��

����Kahl(1983)������������ղ��ص�Mean��Variance ���������������ڱ�ֵ�ߵ�Ԥ��ЧӦ����Ϊ���κ����������ʳ�����̬�ֲ������ڱ�ֵ��Ŀ������Ԥ��Ч�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� һ�����˽�

- �ؿ� ���˽ڶ��� ��ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� ������������

- Ī˹�Ƶ�������������ը

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ �����İ�

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�