����GARCH��ģ�͵�VaR��CVaRֵ��ʵ֤�о�(3)

����4.3 ECMģ��

�����������ģ�͵Ľ�����£�

������5����Ʊ�����������HS300��ָ�ڻ������ʵ��������ģ��

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

-0.000270 |

0.001410 |

-0.191680 |

0.8484 |

|

GPZH(-1) |

0.1 7921 2 |

0.098233 |

1.824354 |

0.0712 |

|

HS300 |

0.969253 |

0.047796 |

20.27909 |

0.0000 |

|

HS300(-1) |

-0.315882 |

0.10 5787 |

-2.986034 |

0.0036 |

|

R-squared |

0.823281 |

Mean dependent var |

-0.001979 |

|

|

Adjusted R-squared |

0.817700 |

S.D. dependent var |

0.032687 |

|

|

S.E. of regre ss ion |

0.013956 |

Akaike info criterion |

-5.666213 |

|

|

Sum squared resid |

0.01 8504 |

Schwarz criterion |

-5.561360 |

|

|

Log likelihood |

284.4775 |

F-statistic |

147.5254 |

|

|

Durbin-Watson stat |

2.079251 |

Prob(F-statistic) |

0.000000 |

|

����4.4 GARCHģ��

�������Ƕ�2005��1��4����2008��8���յ����ݽ��м��飬LM�����Pֵ������0.05����ˣ����������е�����Ŷ�����ֲ�����Ⱥ�Ե����������Ҳв���ڸ߽�ARCHЧӦ����������GARCH(1��1)ģ�����̻�����ЧӦ��

������6��GARCHģ��

|

|

Coefficient |

Std. Error |

z-Statistic |

Prob. |

|

HS300 |

0.977398 |

0.050874 |

19. 2120 6 |

0.0000 |

|

|

Variance Equation |

|||

|

C |

1.29E-05 |

2.29E-07 |

56.45598 |

0.0000 |

|

ARCH(1) |

-0.125718 |

0.072972 |

-1.722838 |

0.0849 |

|

GARCH(1) |

1.07 2168 |

0.067209 |

15.95265 |

0.0000 |

|

R-squared |

0.799614 |

Mean dependent var |

-0.001962 |

|

|

Adjusted R-squared |

0.793352 |

S.D. dependent var |

0.032522 |

|

|

S.E. of regre ss ion |

0.014784 |

Akaike info criterion |

-5.650477 |

|

|

Sum squared resid |

0.020982 |

Schwarz criterion |

-5.546271 |

|

|

Log likelihood |

286.5239 |

Durbin-Watson stat |

1.634452 |

|

����4.5 ��ͬģ���Ƶı��ձ��ʵıȽϣ�ȷ�������ױ�����

�������Ƿ���ECMģ���ױ�Ч�ʽϸߣ��ݴˣ�����ȷ������ױ�����Ϊ��0.9568

������7����ͬģ�ͼ�������ױ����ʺ��ױ�Ч��HE

|

�۲������ |

���� |

�ױ����� HR |

������ |

�����ڷ��� |

�ױ�Ч�� HE |

|

δ�ױ� |

0 |

0.000561 |

- |

||

|

100 �������� |

OLS |

0.9722 |

5 �������� |

0.000057 |

0.898 |

|

(071217-080519) |

ECM |

0.9568 |

(080520-080526) |

0.000055 |

0.903 |

|

GARCH |

0.9774 |

0.000058 |

0.896 |

����4.6 ���㽻����Ҫ���ڻ���Լ����

����ͼ2���۲����������ʾ��ͼ

����

����2008��4��18�ո�˽ļ������е�Ͷ�������ֵΪ1209.43���е�5��19�գ���ֵ����1371.94�û������ж��г�δ�����µ�����19�յ����̼�(������5��19������300ָ����λ3914.07�����ʱ�Ĺ�ָ�ڻ��۸�)������ָ�ڻ���Լ�����������ڱ�ֵ������ǰ�����������ڻ���Լ��������

���������ױ����̸����Ľ��飬���Ƕ��ڻ���Լ�������������з����Ż����������ü�����ĺ�Լ����������������+1 �ֱ����ױ�����HR ���ױ�Ч��HE���ֱ�õ�����HR ��HE��ѡ��ϼѵ��ױ�Ч��HE ��Ӧ���ڻ���Լ�������������Ƿֱ���11��12����ó����ױ����ʺ��ױ�Ч�����±���ʾ��

������8�������Ż�������

|

���ص��ڻ���Լ���� |

�ױ����� HR |

�ױ�Ч�� HE |

|

11 |

1.0622 |

0.8574 |

|

12 |

0.9737 |

0.8973 |

�������ݷ����Ż��Ĵ�������������ѡ������ױ�Ч��HE ��Ӧ���ڻ���Լ�������õ��轻���ڻ���Լ����=12 �ݡ�

����4.7 ���ڱ�ֵ��ӯ������

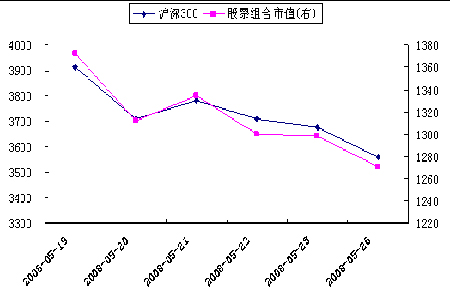

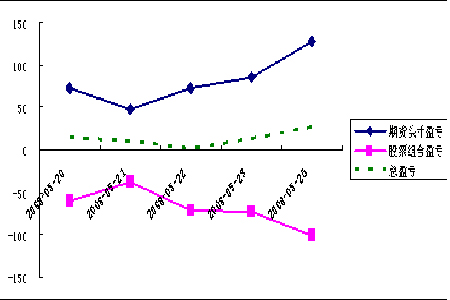

����˽ļ��������ִ�б������ڱ�ֵ���Ե�ӯ���������9����ͬ�������ֻ��ڻ���ͷӯ��״����ͼ3���ӱ�7���Կ�����ѡ���ױ�����0.9568���ڻ���Լ����12 �������ڱ�ֵЧ���Ϻá��ڱ��������ڻ�ͷ��ӯ��127.75��Ԫ���ֻ�ͷ����ʧ101.08��Ԫ���ڻ�ӯ������ȫ�ֲ��ֻ���ʧ�����ڱ�ֵЧ���������ڱ������У���ͼ3�п��Կ��������û����ǿ(ͼ3��ʾ)��֮����ӯ��������Ϊѡ��12���ڻ���Լ��11.1796���Ӵ˰�������Ȼ���ڻ��������ķ��գ�ֻ�����DZ�������ڻ�ͷ����������ˡ�

������9�����ڱ�ֵӯ��������

|

|

��Ʊ��� |

��ָ�ڻ� |

|

2008-5-19 |

1371.94 |

3914.07 |

|

2008-5-26 |

1270.86 |

3559.21 |

|

ӯ�� |

-101.080 ���� |

127.750 ���� |

����ͼ3���ױ��ڼ��Ʊ�����ֵ�뻦��300

����

����ͼ4���������ڱ�ֵ��ӯ��ʾ��ͼ

����

������Դ�ڻ� ��������������������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� һ�����˽�

- �ؿ� ���˽ڶ��� ��ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� ������������

- Ī˹�Ƶ�������������ը

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ �����İ�

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�