����GARCH��ģ�͵�VaR��CVaRֵ��ʵ֤�о�(2)

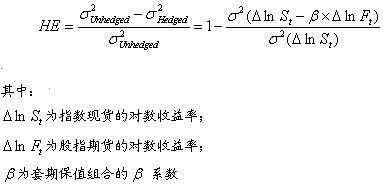

�����������ڱ�ֵЧ���ĺ�������

�����������ڱ�ֵ��Ч����ͨ������Johnson(1960)����ķ��������䶨��Ϊδ�ױ�Ͷ����Ϸ������ױ�Ͷ����Ϸ���IJ�ռδ�ױ�Ͷ����Ϸ���ı�ֵ�������ױ�Ч��(HE)��HE ֵԽ�ߣ����ڱ�ֵЧ����Խ�á�

�����ױ�Ч��(HE)�ļ��㹫ʽ������ʾ��

����

�����ġ����ڱ�ֵʵ������

����ij˽ļ������2008��5��19�ճ��еĹ�Ʊ���Ϊ��600019���ֹɷ�(10���)��600028�й�ʯ��(11���)��600036��������(30���)��601919�й�Զ��(5���)������ֵΪ1371.94.���Ǻ��п��ܼ�����̽���ù�˾������������ָ���ڻ�������ֻ��Ʊ�������ڱ�ֵ��������2008��4��18����2008��5��19�չ�Ʊ��ϵ���������162.51�����������ݾ�����wind�ͺ�Դ�ڻ��о����ģ������ڼ�Ϊ2005��1��4����2008��8��1�գ�������Ҫ��������ѡ�ü������䡣��ʵ֤��ģ�Ͱ���OLSģ�͡�ECMģ�ͺ�GARCHģ�͡�

������1��Ͷ����ϵ��������

|

���� |

���� 300 |

���ֹɷ� |

�й�ʯ�� |

�������� |

�й�Զ�� |

��Ʊ��� |

HS300 ������ |

��Ʊ��������� |

|

2008-04-18 |

3272.49 |

9.88 |

10.43 |

29.35 |

23.08 |

1209.43 |

-0.0343 |

-0.0123 |

|

2008-04-21 |

3267.55 |

10.13 |

9.91 |

30.13 |

23.13 |

1229.86 |

-0.0015 |

0.0168 |

|

2008-04-22 |

3296.27 |

10.28 |

10.22 |

31.11 |

25.44 |

1275.72 |

0.0088 |

0.0366 |

|

2008-04-23 |

3453.72 |

10.96 |

10.88 |

32.41 |

25.88 |

1330.98 |

0.0467 |

0.0424 |

|

2008-04-24 |

3774.50 |

12.06 |

11.97 |

35.62 |

28.47 |

1463.22 |

0.0888 |

0.0947 |

|

2008-04-25 |

3803.07 |

12.9 |

11.86 |

34.37 |

29.85 |

1439.81 |

0.0075 |

-0.0161 |

|

2008-04-28 |

3729.15 |

12.9 |

11.34 |

33.64 |

29.5 |

1410.44 |

-0.0196 |

-0.0206 |

|

2008-04-29 |

3776.94 |

13.19 |

11.42 |

33.48 |

30.01 |

1411.97 |

0.0127 |

0.0011 |

|

2008-04-30 |

3959.11 |

13.92 |

12.56 |

35 |

31.23 |

1483.51 |

0.0471 |

0.0494 |

|

2008-05-05 |

4055.77 |

14 |

13.17 |

34.95 |

32.11 |

1493.92 |

0.0241 |

0.0070 |

|

2008-05-06 |

4010.88 |

13.8 |

13.1 |

33.99 |

31.04 |

1457 |

-0.0111 |

-0.0250 |

|

2008-05-07 |

3821.31 |

12.95 |

12.51 |

32.63 |

29.42 |

1393.11 |

-0.0484 |

-0.0448 |

|

2008-05-08 |

3925.04 |

13.33 |

12.54 |

32.98 |

30.51 |

1413.19 |

0.0268 |

0.0143 |

|

2008-05-09 |

3878.92 |

13.8 |

12.17 |

31.26 |

30.57 |

1362.52 |

-0.0118 |

-0.0365 |

|

2008-05-12 |

3904.92 |

14.09 |

12.09 |

31.71 |

29.85 |

1374.44 |

0.0067 |

0.0087 |

|

2008-05-13 |

3851.68 |

13.96 |

11.81 |

31.03 |

29.28 |

1346.81 |

-0.0137 |

-0.0203 |

|

2008-05-14 |

3975.78 |

14.01 |

12.13 |

32.55 |

30.56 |

1402.83 |

0.0317 |

0.0408 |

|

2008-05-15 |

3948.08 |

14.06 |

12.44 |

31.96 |

30.52 |

1388.84 |

-0.0070 |

-0.0100 |

|

2008-05-16 |

3936.12 |

13.85 |

12.17 |

32.09 |

32.3 |

1396.57 |

-0.0030 |

0.0056 |

|

2008-05-19 |

3914.07 |

13.49 |

11.89 |

31.5 |

32.25 |

1371.94 |

-0.0056 |

-0.0178 |

|

2008-05-20 |

3710.81 |

13.11 |

11.41 |

30.12 |

30.41 |

1312.26 |

-0.0533 |

-0.0445 |

|

2008-05-21 |

3783.04 |

13.41 |

12.55 |

30.37 |

30.27 |

1334.6 |

0.0193 |

0.0169 |

|

2008-05-22 |

3711 .44 |

13.1 |

12.44 |

29.71 |

28.18 |

1300.04 |

-0.0191 |

-0.0262 |

|

2008-05-23 |

3675.14 |

12.98 |

12.81 |

29.8 |

26.75 |

1298.46 |

-0.0098 |

-0.0012 |

|

2008-05-26 |

3559.21 |

12.26 |

12.81 |

29.27 |

25.85 |

1270.86 |

-0.0321 |

-0.0215 |

����������Դ��wind��Ѷ����Դ�ڻ��о�����

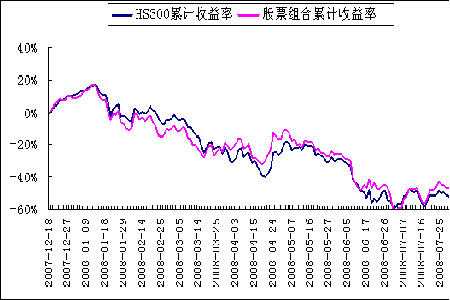

��������ȱ������300 ��ָ�ڻ�����ʵ���ݣ�ͬʱ���ڷ��潻�������ԣ���۸��������ʵ�г��нϴ���롣ͨ���ڻ����ֻ��ļ۸���нϸߵ�����ԣ���ˣ�����ѡ����300 ָ����ʵ��������Ϊ�ڻ����ݵ���������ǹ�����Ͷ������뻦��300 ָ���ڻ�(�û���300 ָ���ֻ������)�����ƶԱ����£�

����ͼ1��Ͷ������뻦��300ָ���ڻ�����������ͼ

����

�������ѿ��������ǵ�Ͷ��������Ʊָ���ڻ����кܴ������ԣ������жϿ������û���300��ָ�ڻ������ڱ�ֵ��

����4.1 ADF����

�������Dz��õ��Ƕ��������ʣ��൱���Ѿ�һ�ײ���ˣ����±��п��Կ����������tͳ������С������ˮƽΪ1%���ٽ�ֵ�������������ж���ƽ�ȵġ�

������2��HS300��ָ�ڻ������ʵ�ADF����

|

|

|

|

t-Statistic |

Prob.* |

|

Augmented Dickey-Fuller test statistic |

-9.046736 |

0.0000 |

||

|

Test critical values: |

1% level |

|

-3.497727 |

|

|

|

5% level |

|

-2.890926 |

|

|

|

10% level |

|

-2.5 8251 4 |

|

������3����Ʊ��ϵ������ʵ�ADF����

|

|

|

|

t-Statistic |

Prob.* |

|

Augmented Dickey-Fuller test statistic |

-9.300898 |

0.0000 |

||

|

Test critical values: |

1% level |

|

-3.497727 |

|

|

|

5% level |

|

-2.890926 |

|

|

|

10% level |

|

-2.5 8251 4 |

|

����4.2 ������

������������������Ʊ�����������HS300��ָ�ڻ��Ļع鷽�̣�����в�����λ�����飬���ֲв�����Ϊƽ�����У�������Ʊ��ϵ���������HS300��ָ�ڻ��������ʾ���Э����ϵ��

������4����Ʊ�����������HS300��ָ�ڻ�OLS�ع鷽�̲в��ADF����

|

|

|

|

t-Statistic |

Prob.* |

|

Augmented Dickey-Fuller test statistic |

-8.196553 |

0.0000 |

||

|

Test critical values: |

1% level |

|

-3.497727 |

|

|

|

5% level |

|

-2.890926 |

|

|

|

10% level |

|

-2.5 8251 4 |

|

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� һ�����˽�

- �ؿ� ���˽ڶ��� ��ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� ������������

- Ī˹�Ƶ�������������ը

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ �����İ�

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�