股指期货不是现货市场兴奋剂

◇ 中金所公布股指期货将于2010年4月16日正式上市交易

■ 股指期货并不是现货市场的兴奋剂

在沪深300股指期货呼之欲出之际,我们通过实证发现股指期货的推出不会改变现货市场的运行方向,虽然在不同的国家和地区以及不同的发展阶段,期货市场的引入对现货市场的影响不完全相同。但从长期来看,股指期货的存在通常情况下并不会对现货市场有明显的影响。

■ 对现货市场指数走势的分析

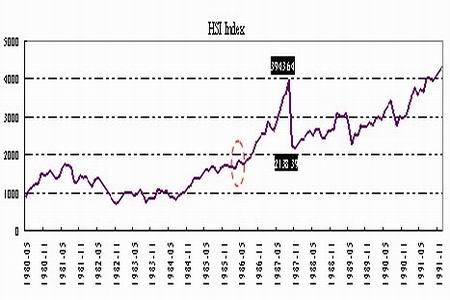

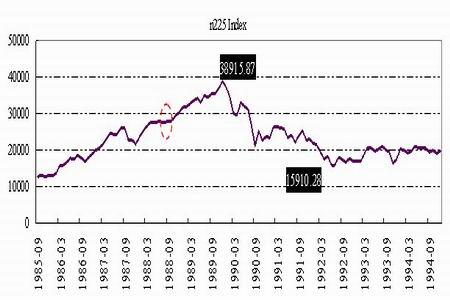

除了韩国市场外,其他国际金融市场推出股指期货之后,现货市场指数一般都有一个上升的阶段,经过这个阶段以后便会急剧下跌,而且下跌的幅度很大。我们发现这四个金融市场推出股指期货后总的趋势是先有一年多的时间处于上升阶段,然后开始下降,下降的时间各地区有所不同,但一般下降的幅度很大,基本上超过了50%。

■ 对现货市场波动性的分析

实证发现香港恒生指数期货的推出使股票现货市场的日间波动性有所减少,但使现货市场的平均收益率加大;而日本日经225指数期货、韩国KOSPI 200指数期货和台湾TWSE指数期货的推出使股票现货市场的日间波动性变大,但使现货市场的平均收益率变小,这可能是股指期货推出初期对现货市场日间波动性的影响,从长期看,股指期货可以起到稳定现货市场的作用。然而,日本日经225股指期货推出后非但没有加大股票现货市场的日内波动性,反而减少了股票市场的日内波动性。

■ 对现货市场流动性的分析

对韩国、台湾地区市场的研究表明,在股指期货上市前后,无论短期、长期,虽然现货成交量会发生变化,但期货上市对现货市场的成交量增长率没有显著影响。

■ 对现货市场指数成分股的分析

在股指期货推出前,成分股确实享受了一定的溢价,期间获得了阶段性的上涨。股指期货推出后,可能是市场的原因,也可能是前一阶段溢价过大,导致标的指数的超额收益出现阶段性下跌,但长期来看,标的指数并不受其期货影响,其走势和超额收益主要受自身估值影响。

股指期货不是现货市场的兴奋剂

股指期货是对股票市场整体态势的预期,它集合了影响现货市场的各种因素和对影响因素的预期,其中包括股票市场标的指数价格和成交量、投资者心理和行为等重要信息。这些因素连同期货市场交易动向,形成了股指期货的价格。在理论上,这个新价格是股票现货的预期未来价格,它既是以股指现货为基础,也是对现货的指导。因此,股指期货和股指现货市场之间存在天然的不可分割的关系。这种内在的联系决定了股指期货上市将对股指现货市场的众多方面产生影响。

在沪深300股指期货呼之欲出之际,我们通过实证发现股指期货的推出不会改变现货市场的运行方向,虽然在不同的国家和地区以及不同的发展阶段,期货市场的引入对现货市场的影响不完全相同。但从长期来看,股指期货的存在通常情况下并不会对现货市场有太大的影响。

我们运用香港、日本和韩国三个金融市场上股指期货推出前后现货市场的有关数据,从现货市场指数走势、现货市场波动性、流动性和成分股溢价等方面对股指期货推出前后股市反应的变化进行比较研究。实证结果表明:股指期货推出前后每个国际金融市场股市受到的影响各有不同,很大程度上取决于股指期货推出前现货市场的态势。

图表 1 亚洲各股指期货的推出时间和研究样本区间

| 股指期货名称 | 推出时间 | 现货指数样本区间 |

| 香港恒生指数股指期货 | 1986.5.6 | 1981.5.6-1991.5.6 |

| 日本日经225股指期货 | 1988.9.3 | 1983.9.3-1993.9.3 |

| 韩国KOSPI200股指期货 | 1996.5.3 | 1991.5.3-2001.5.3 |

| 台湾证券交易所资本市场加权指数股指期货 | 1998.7.21 | 1993.7.21-2003.7.21 |

资料来源:光大证券研究所

股指期货推出对现货市场指数走势的分析

图表2-5 中的标记出了四个金融市场推出股指期货的时间。可以看出,除了韩国市场外,其他国际金融市场推出股指期货之后,现货市场指数一般都有一个上升的阶段,经过这个阶段以后便会急剧下跌,而且下跌的幅度很大。我们发现这四个金融市场推出股指期货后总的趋势是先有一年多的时间处于上升阶段,然后开始下降,下降的时间各地区有所不同,但一般下降的幅度很大,基本上超过了50%。

图表 2 HSI指数期货推出前后HIS指数走势图

图表 3 KOSPI200指数期货推出前后KOSPI200指数走势图

图表 4 N225指数期货推出前后N225指数走势图

图表 5 TWSE指数期货推出前后TWSE指数走势图

股指期货推出对现货市场波动性变化的分析

日内波动的比较分析

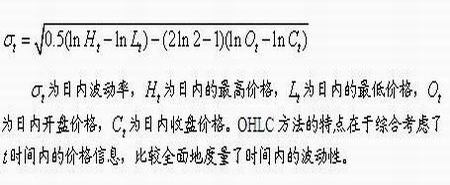

由于日内波动性分析需要1-10分钟的高频数据,但由于时间久远,数据难以获取,本文根据Garman & Klass (1980)提出的日内波动率估算法-OHLC方法度量现货市场指数的日内波动率。此方法采用时期内最高价、最低价、开盘价和收盘价来估计日内波动率,具体的公式为:

由于缺乏数据,我们选取了日本、台湾和部分韩国市场数据用OHLC方法来测量日内波动率,并且把开设股指期货前后一年的现货市场日内波动率的样本数据进行独立样本T检验。

图表 6 股指期货推出前后现货市场日内波动率的描述统计

| 指数名称 | 推出前后一年 | n | mean | stdev | std.error mean |

| N225 | 推出前 | 247 | 6.90E-02 | 3.17E-02 | 2.02E-03 |

| 推出后 | 246 | 6.11E-02 | 1.78E-02 | 1.14E-03 | |

| KOSPI200 | 推出前 | 94 | 7.72E-02 | 2.72E-02 | 2.81E-03 |

| 推出后 | 293 | 8.26E-02 | 3.27E-02 | 1.91E-03 | |

| TWSE | 推出前 | 277 | 7.56E-02 | 2.90E-02 | 1.74E-03 |

| 推出后 | 269 | 8.58E-02 | 3.19E-02 | 1.95E-03 |

注:组别1和组别2分别表示股指期货推出前后一年,现货市场日内波动率的情况。

资料来源:光大证券研究所

图表 7 股指期货推出前后现货市场日内波动率的独立样本T检验结果

| 指数名称 | Levene's Test for Equality of Variances | t-test for Equality of Means | ||||

| F | Sig. | t | df | Sig. (2-tailed) | ||

| N225 | Equal variances assumed | 23.309 | 0 | 3.431 | 491 | 0.001 |

| Equal variances not assumed | 3.435 | 387.919 | 0.001 | |||

| KOSPI200 | Equal variances assumed | 1.383 | 0.24 | -1.506 | 385 | 0.133 |

| Equal variances not assumed | -1.651 | 182.062 | 0.101 | |||

| TWSE | Equal variances assumed | 4.727 | 0.03 | -3.913 | 544 | <0.001 |

| Equal variances not assumed | -3.908 | 535.787 | <0.001 | |||

资料来源:光大证券研究所

图表6 显示了股指期货推出前后现货市场日内波动率,日本日经225指数期货推出前一年的日内波动率平均值为0.069,推出后一年的波动率平均值为0.061,并经独立样本T检验差别是显著的,则可认为日本推出日经225股指期货对现货市场的日内波动率是有影响的,同时可判断出日本推出股指期货非但没有加大股票现货市场的日内波动性,反而减少了股票市场的日内波动性。而韩国KOSPI200指数期货和台湾TWSE指数期货推出前后,对股票现货市场的日内波动性不显著。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。