��ָ�ڻ������ֻ��г��˷ܼ�(2)

�����ռ䲨���ıȽϷ���

��������������ۡ��ձ��ͺ���������Ʊ�ֻ��г�ָ�����������ʷ������������ֻ��г����ռ䲨���ʣ��˴��������ʲ��ö��������ʱ�ʾ���� �����У� Ϊ �յ����̼ۣ� Ϊ �յ����̼ۡ��������г��Ƴ���ָ�ڻ�ǰ��5����ֻ��г������ʽ��ж�������T���顣

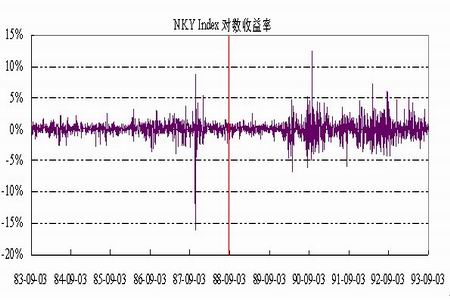

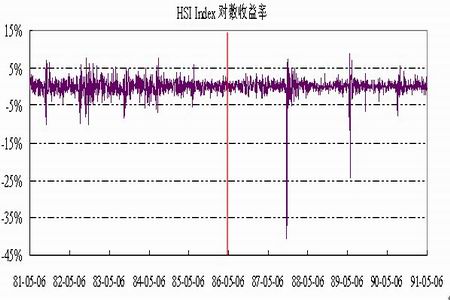

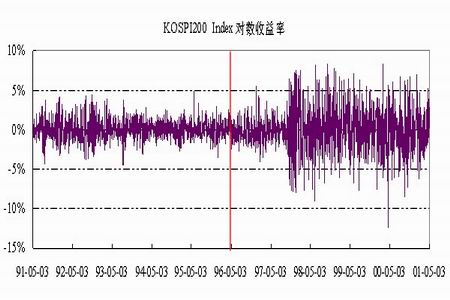

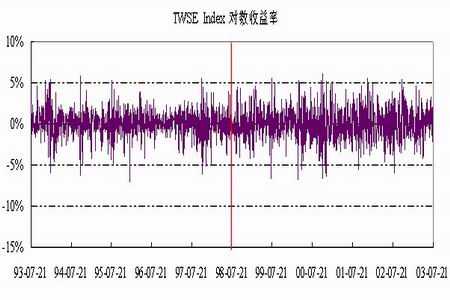

����ͼ��8-11 ��������ۡ��ձ��ͺ��������г��Ƴ���ָ�ڻ�ǰ��5����ֻ��г�ָ������������ͼ�����д��߱�ʾ���г��Ƴ���ָ�ڻ���ʱ�䡣��ͼ�� ��֪���������Ͽ�������Ƴ�����ָ����ָ�ڻ�֮���ռ䲨�����������٣����ձ���������̨�����������ӡ�ͬʱ�����ײ����ÿ���г����м���������ʺܲ���������ͼ��8��ͼ��9 �г���һ������Χ�ܲ���Э�����������������ߣ����ǿ�����Щ�쳣�������ɺ�۾�����Ϣ������Σ����ս�����ŵ�����ġ�1987��10������������ʷ��ǰ���Ĺ��֣������������磬������ۺ���ָ����1987��10�²Ż���������ı��֣���������Ϊ��ָ�ڻ���������������ԭ��ͬʱ��������������0������Ҳ��Ӱ���������T����Ľ����Ϊ�˱�����Щ�쳣���ݵĸ��ţ����ǽ������ʵ���������Щ���ݡ�

����ͼ�� 8 N225ָ���ڻ��Ƴ�ǰ��N225ָ�������ʵ�����ͼ

����ͼ�� 9 HSIָ���ڻ��Ƴ�ǰ��HSIָ�������ʵ�����ͼ

����ͼ�� 10 KOSPI200ָ���ڻ��Ƴ�ǰ��KOSPI200ָ�������ʵ�����ͼ

����ͼ�� 11 TWSEָ���ڻ��Ƴ�ǰ��TWSEָ�������ʵ�����ͼ

�����������쳣���ݺ���ֻ��г��������������У��Թ�ָ�ڻ��Ƴ�ǰ���ֻ��г����ռ䲨���Խ��ж�������T����ȽϷ����������������ʷ�������ֻ��г����ռ䲨���ԡ�ͼ��12��ͼ��13�������ĸ��г��Ƴ���ָ�ڻ�ǰ�����������е�ʵ֤�����ͼ��13�Ƕ����������ݽ��ж�������T����Ľ������������ʾ���˺���ָ���⣬�������������ġ�

����ͼ�� 12 ��ָ�ڻ��Ƴ�ǰ���ֻ��г������ʵ�����ͳ��

| ָ������ | �Ƴ�ǰ������ | n | mean | stdev | std.error mean |

| N225 | �Ƴ�ǰ | 1234 | 8.71E-04 | 1.04E-02 | 2.95E-04 |

| �Ƴ��� | 1233 | -2.03E-04 | 1.48E-02 | 4.20E-04 | |

| HSI | �Ƴ�ǰ | 1234 | 2.18E-04 | 1.92E-02 | 5.45E-04 |

| �Ƴ��� | 1237 | 5.58E-04 | 1.97E-02 | 5.60E-04 | |

| KOSPI200 | �Ƴ�ǰ | 1467 | 2.78E-04 | 1.25E-02 | 3.26E-04 |

| �Ƴ��� | 1350 | -2.86E-04 | 2.58E-02 | 7.03E-04 | |

| TWSE | �Ƴ�ǰ | 1416 | 5.02E-04 | 1.42E-02 | 3.76E-04 |

| �Ƴ��� | 1287 | -3.27E-04 | 1.83E-02 | 5.09E-04 |

����ע�����1�����2�ֱ��ʾ��ָ�ڻ��Ƴ�ǰ��

����������Դ�����֤ȯ�о���

����ͼ�� 13 ��ָ�ڻ��Ƴ�ǰ���ֻ��г������ʵĶ�������T����Ľ��

| ָ������ | Levene's Test for Equality of Variances | t-test for Equality of Means | ||||

| F | Sig. | t | df | Sig. (2-tailed) | ||

| N225 | Equal variances assumed | 89.675 | 0 | 2.092 | 2465 | 0.037 |

| Equal variances not assumed | 2.092 | 2.21E+03 | 0.037 | |||

| HSI | Equal variances assumed | 34.375 | 0 | -0.435 | 2469 | 0.664 |

| Equal variances not assumed | -0.435 | 2.47E+03 | 0.664 | |||

| KOSPI200 | Equal variances assumed | 332.545 | 0 | 0.747 | 2815 | 0.455 |

| Equal variances not assumed | 0.728 | 1.91E+03 | 0.467 | |||

| TWSE | Equal variances assumed | 77.365 | 0 | 1.325 | 2701 | 0.185 |

| Equal variances not assumed | 1.309 | 2.42E+03 | 0.191 | |||

����������Դ�����֤ȯ�о���

��������

����������������ۺ���ָ���ڻ����Ƴ�ʹ��Ʊ�ֻ��г����ռ䲨�����������٣���ʹ�ֻ��г���ƽ�������ʼӴ��ձ��վ�225ָ���ڻ�������KOSPI 200ָ���ڻ���̨��TWSEָ���ڻ����Ƴ�ʹ��Ʊ�ֻ��г����ռ䲨���Ա��ʹ�ֻ��г���ƽ�������ʱ�С��������ǹ�ָ�ڻ��Ƴ����ڶ��ֻ��г��ռ䲨���Ե�Ӱ�죬�ӳ��ڿ�����ָ�ڻ��������ȶ��ֻ��г������á�Ȼ�����ձ��վ�225��ָ�ڻ��Ƴ���ǵ�û�мӴ��Ʊ�ֻ��г������ڲ����ԣ����������˹�Ʊ�г������ڲ����ԡ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���ؿ�������ͷ

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �������������

- ������ͳ�����˵ֻ�ɳ

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�