��ָ�ڻ������ֻ��г��˷ܼ�(3)

������ָ�ڻ��Ƴ����ֻ��г������Ա仯�ķ���

������������Ҫ�������г��ʽ�ij�ԣ�̶��ϡ���ָ�ڻ����ֻ��г����ʽ���������Ӱ�죺���������ʽ�ʹ�ʹ�����ʽ����롣���������ʽ������ڹ�ָ�ڻ����׳ɱ��͡���ȫ���ʽ�Ͷ��(��֤���ƶ�)���������(�������)��ִ��Ч�ʸߵ��ض�ʹ�û���Ͷ���߸�Ը�����ù�ָ�ڻ��г���չ��Ʊ�ʲ����ҵ��ͬʱΪ��ܹ���ϵͳ���ջ����������ʽ����ڻ��г��������ڱ�ֵ������ʹ�����ʽ�������Ҫ�����ڹ�ָ�ڻ��Ƴ��ṩ��һ���ܹ���ϵͳ���յĹ��ߣ�����������ʽ��Ӵ��Ʊ�г�Ͷ�����ȣ����⣬�ڻ��г����ױ�����Ҳ��������ֻ��г���������ָ�ڻ���������ֻ��г������Բ���������Ӱ��Ҫ������Ӱ�����ЧӦ��

�������������ԵĶ�����������Ҫ�����۸���桢ʱ����桢����Ծ�̶ȵ������Զ����������۸����������Զ���������ʹ�����Ҳ������Ҫ��һ�ַ�������Ҫ�������Լ۸�����Ӱ������������Լ��Լ۸������Ϊ�����Ķ��������ȡ�ʱ�����Ķ�������������ɽ�������ʱ��Ϊ�����Ķ�������������Ծ�̶ȵ������Զ��������Գɽ���Ϊ�����������ɽ������ɽ��������ɽ�����ת�ʼ������Է��յȡ�

�����������ݵĿɻ���ԣ�����������Ҫ�ӳɽ����Ͽ����ָ�ڻ��Ƴ����ֻ��г�������Ӱ�죬�Ա��˹�ָ�ڻ��Ƴ�ǰ��ɽ���������������ж�������T���飬���о���Ʊ�г��Ľ���Ծ�̶ȡ�

������������ȱ��������ѡȡ�˺�����̨���г������ָ�ڻ�ǰ��һ���������ֻ��г��ɽ������ݣ��Թ�ָ�ڻ��Ƴ�ʱ����Ϊ�ֽ�㣬������ǰ��ָ���ֻ��г��ɽ�����������������Ƚϡ����ж�������T���顣

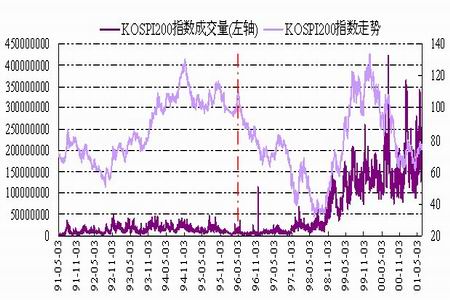

����ͼ�� 14 KOSPI200ָ���ڻ��Ƴ�ǰ��KOSPI200ָ���ɽ���������ͼ

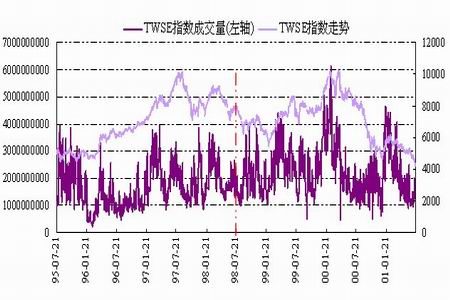

����ͼ�� 15 TWSEָ���ڻ��Ƴ�ǰ��TWSEָ���ɽ���������ͼ

����ͼ�� 16 ��ָ�ڻ��Ƴ�ǰ���ʱ��α��ָ���ɽ����仯�ʵ�����ͳ��

| ָ������ | �Ƴ�ʱ�� | n | Mean | stdev | std.error mean | |

| KOSPI200 | �Ƴ�ǰ��һ�� | �Ƴ�ǰ | 244 | 6.44E-02 | 5.02E-01 | 3.21E-02 |

| �Ƴ��� | 294 | 1.55E-01 | 1.47E+00 | 8.62E-02 | ||

| �Ƴ�ǰ������ | �Ƴ�ǰ | 836 | 6.56E-02 | 6.00E-01 | 2.07E-02 | |

| �Ƴ��� | 855 | 9.27E-02 | 9.07E-01 | 3.11E-02 | ||

| TWSE | �Ƴ�ǰ��һ�� | �Ƴ�ǰ | 276 | 1.92E-02 | 2.05E-01 | 1.23E-02 |

| �Ƴ��� | 269 | 2.70E-02 | 2.34E-01 | 1.43E-02 | ||

| �Ƴ�ǰ������ | �Ƴ�ǰ | 862 | 3.53E-02 | 2.85E-01 | 9.69E-03 | |

| �Ƴ��� | 831 | 3.69E-02 | 3.37E-01 | 1.17E-02 |

����������Դ�����֤ȯ�о����� ���1�����2�ֱ��ʾ��ָ�ڻ��Ƴ�ǰ��

����ͼ�� 17 ��ָ�ڻ��Ƴ�ǰ���ʱ��α��ָ���ɽ��������ʵĶ�������T����Ľ��

| ָ������ | �Ƴ�ʱ�� | Levene's Test for Equality of Variances | t-test for Equality of Means | ||||

| F | Sig. | t | df | Sig. (2-tailed) | |||

| KOSPI200 | �Ƴ�ǰ��һ�� | Equal variances assumed | 1.637 | 0.201 | -0.928 | 536 | 0.354 |

| Equal variances not assumed | -0.999 | 372.307 | 0.319 | ||||

| �Ƴ�ǰ������ | Equal variances assumed | 1.05 | 0.306 | -0.712 | 1689 | 0.477 | |

| Equal variances not assumed | -0.715 | 1.49E+03 | 0.475 | ||||

| TWSE | �Ƴ�ǰ��һ�� | Equal variances assumed | 2.749 | 0.098 | -0.414 | 543 | 0.679 |

| Equal variances not assumed | -0.413 | 529.724 | 0.68 | ||||

| �Ƴ�ǰ������ | Equal variances assumed | 0.023 | 0.879 | -0.106 | 1691 | 0.916 | |

| Equal variances not assumed | -0.105 | 1.62E+03 | 0.916 | ||||

����������Դ�����֤ȯ�о���

��������ȽϽ����ʾ��������̨���г���ָ�ڻ��Ƴ���������������������ӣ���T��������������Ӳ����������ԡ���������г���������ڹ�ָ�ڻ�����ǰ���ֻ��г�������������û�з��������仯���ڻ��г������룬���ܻ����ӻ�����ֻ��г����ľ���ֵ����û�ж��ֻ��г������Բ�������Ӱ�졣

��������

�����Ժ�����̨������г����о��������ڹ�ָ�ڻ�����ǰ�����۶��ڡ����ڣ���Ȼ�ֻ��ɽ����ᷢ���仯�����ڻ����ж��ֻ��г��ijɽ���������û������Ӱ�졣

����������Ϊ����ָ�ڻ����Ƴ�����ָ���ֻ��г������Ե�Ӱ���������ͷ���ģ����ڿ��ܵ����ʽ���������ڻ���������ԡ�������ԣ�һ���棬��ָ�ڻ����ھ��иܸ˽��ס��������ա�T+0����ʽ���ص��õ�Ѹ�ٵķ�չ���϶�������Ͷ���ʽ���뵽��������������г�����������Σ���ָ�ڻ����Ƴ���������ƫ�ýϸߵ�Ͷ���ߺʹ����Ͷ���߽����ִ����ֻ������ʽ�ת�Ƶ���ָ�ڻ��г������������ʽ�������ڻ��г�������ν�ġ�����ЧӦ��ʹ���ֻ������Կ��ܻ���ʱ�½�����һ���棬��������������Ͷ���ߺ����ڱ�ֵ�ߵļ��룬���������ʽ���������ֻ��г��Ĺ�ģ�������Կ��ܻ��нϴ����ߣ���ָ�ڻ����ֻ��г��Ľ�����ͬʱ���ڡ�˫���ƶ�ЧӦ�����ֻ��г��������ڳ����п���������

������ˣ�����ת��ЧӦ�����������ڱ�ֵ�������������Ӱ���С�����˹�ָ�ڻ����ֻ��г������Եı仯�����յ�ЧӦȡ��������Ӱ����ۺ����á�������ԣ��ڳ��ڣ���ָ�ڻ����Ƴ���ٽ��ֻ��г����Ļ�Ծ���ȶ�����Ч�۸��֣�ʹ���и��ӽ�����չ��

������ָ�ڻ��Ƴ����ֻ��г�ָ���ɷֹ���۵ķ���

����Ϊ�����ָ�ڻ����ָ��������ָ���ڻ��Ƴ�ǰ��ı仯�����ǿ�����ָ�������ľ������ơ����ڹ�ָ�ڻ��Ƴ�ǰ���ָ�����ƿ����ܵ���ֵ����ָ�ڻ��Ƴ����������ص�Ӱ�졣Ϊ�����ֵ���أ����ǻ����һ������ָ�ڻ����ָ���������DZ��ָ�����бȽϣ��Լ�����ָ������ڷDZ��ָ���Ƿ���ֹ�ֵ��ۡ�

�������ǵ��о�˼·�ǣ������ָ���������DZ��ָ�����жԱȷ������DZ��ָ���ɷֹɣ��������ָ���ɷֹɾ��бȽ����Ƶı��Ʒ�����ѡ��ijһ��ͬ�ڣ����ñ��ָ������ڷDZ��ָ���ij����ۼ������ʵ��������жϹ�ָ�ڻ����ָ����ԷDZ��ָ���Ĺ�ֵ�Ƿ������ۡ��������ݵľ����ԣ���Ϊ�ɶԱȵ�ָ��������ȫ������������������ʵ֤���۾���һ�������ԣ����Կɴ��¹۲��乲ͬ�������ṩһЩ�ο���ֵ��

����������Ϊ����ָ���Աȵ�����ָ���Ƴ���ʱ������ڹ�ָ�ڻ��Ƴ�֮ǰ�����������������ձ��������������������з�����̨���̨֤��Ȩָ��TWSE��������̨��֤ȯ���������Ƶ���ͨ�ɵ���ֵ��Ȩָ������������̨���г��������ɷֹ�ָ������ָ���Աȣ��������ƫ��ȫ�����⡣

����ͼ�� 18 ��ָ�ڻ����ָ����DZ��ָ���ĶԱ�

| ���� | ָ������ | ˵�� | ���� |

|

�ձ� |

N225 | �۸��Ȩָ������������֤ȯ������һ����225����������������ձ���˾ | 1949.5.16 |

| TOPIX | ��ֵ��Ȩָ������������֤ȯ������һ�������й�˾��ָ�����㲻������ʱ���м����ȹɣ�����Ϊ100 | 1968.1.4 | |

| ���� | KOSPI200 | ��ֵ��Ȩָ����200ֻ�ɷֹɣ���ֵռȫ������֤�������йɵ�93%������Ϊ100 | 1990.1.3 |

| KOSPI | ��ֵ��Ȩָ���������ں���֤ȯ���������е���ͨ�ɣ�����Ϊ100 | 1980.1.4 |

����������Դ�����֤ȯ�о���

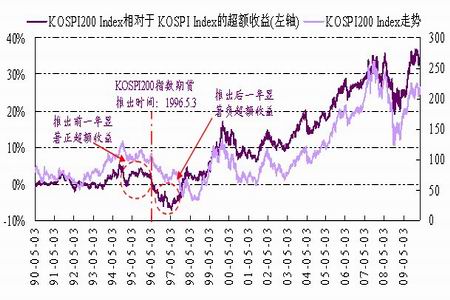

�������Կ�������1996���ϰ���Ϊ�ֽ��ߣ� KOSPI200ָ���ڻ��Ƴ�ǰһ�����ң�ָ���ڻ��ı��ָ��������ǿ��������������������棺�������Ƴ���һ����ʱ���ڣ�����ֽϴ�ĸ��������档���ձ��վ�225ָ���ڻ��Ƴ�ǰһ�곬�����漱������������µ�������V���Σ��ȵ������������Ƴ�������µ���ƽ��������

����ͼ�� 19 KOSPI200ָ��������KOSPIָ���ij�������

����ͼ�� 20 N225ָ��������TOPIXָ���ij�������

�������⣬����ѡȡ������S&P500 ָ���͵¹�DAXָ�������������������г��Ϲ�ָ�ڻ��Ƴ�ǰ��ijɷֹ������������Ƿ��������������г�������ŷ���г����ӱ��ָ������������DZ��ָ���������������ڹ�ָ�ڻ��Ƴ�ǰ��һ��ʱ���ڣ����ָ��������һ���������飻���Ƴ������ڻ��ǻ����������������ָ���ڻ���Ӱ�졣

����ͼ�� 21 S&P500ָ��������DJIָ���ij�������

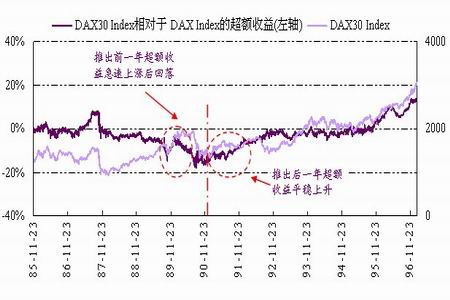

����ͼ�� 22 DAX30ָ��������DAXָ���ij�������

��������

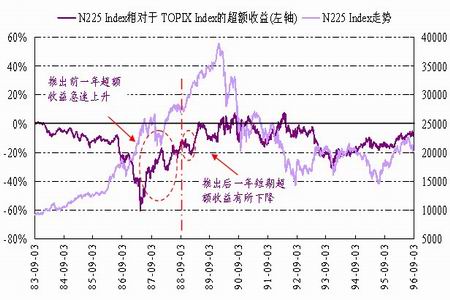

������ָ�ڻ��Ƴ�ǰ������������������ڻ�����ǰԼ���ꡢһ������ʱ�䣬���������յ��ٽ������ָ��������̬���������䡣�ڹ�ָ�ڻ��Ƴ���Ľ϶�ʱ���ڣ��ձ��վ�225ָ��������KOSPI200ָ��������S&P500 ָ���͵¹�DAXָ�������ֻ������½���������������ָ����ָ���ij������涼�����Ȳ����������ơ�����˵���ڹ�ָ�ڻ��Ƴ�ǰ���ɷֹ�ȷʵ������һ������ۣ��ڼ����˽��Ե����ǡ���ָ�ڻ��Ƴ��������г���ԭ��Ҳ������ǰһ����۹����±��ָ���ij���������ֽ����µ������������������ָ�����������ڻ�Ӱ�죬�����ƺͳ���������Ҫ��������ֵӰ�졣

�������֤ȯ�о��� �ڶ���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���ؿ�������ͷ

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �������������

- ������ͳ�����˵ֻ�ɳ

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�