新浪财经 > 期货 > 国务院原则同意推出股指期货 > 正文

金融工程报告:OBPI投资策略研究

要点

1、多年以来,经济学和金融理论一直是以理性行为理论为基础的,这种理论认为,投资者在决策过程中会考虑到所有可获得的信息,理性行事。但是,在实际投资决策过程中,投资者的行为会受到自身心态等因素的影响,往往非理性行事。因此,建立量化投资模型,杜绝人性、情绪等左右投资决策的因素,是非常有必要的。

2、金融工程的许多经典思想在证券投资领域内已经得到了广泛运用,“等价复制”就是其中之一,其内涵为金融产品可以由约定数量的其它金融产品复制而成,若该金融产品可由其他金融产品定价而来,且其价值与约定数量的其他金融产品价值相等。

通过等价复制思想,可以通过大量基础金融产品来合成、复制高端的金融产品。

3、本文主要介绍OBPI策略(Option-Based Portfolio Insurance)。由于国内尚未推出期权,我们利用简单的风险资产与无风险资产来复制类似看涨期权的收益结构。具体来说,就是将资产分配在风险资产和无风险资产上,然后通过动态调整风险资产和无风险资产的配置比例,来实现预先设定的保本目标。当风险资产朝着有利的方向发展时,卖出无风险资产加仓风险资产;当风险资产朝着不利的方向发展时,卖出风险资产转换为无风险资产,而且到保本点自动停损。

4、国内传统投资方法是选定某些股票后,买入并持有,由于只能做多,无法规避下跌导致的巨额损失。本报告试图用宏源OBPI量化投资策略代替买入并持有策略,事前预先锁定最大损失。该策略完全运用模型驱动,根据风险资产价格实时变化调整仓位,杜绝人性、情绪等左右投资决策的因素,取得了很好的效果。

量化投资策略的重要性

多年以来,经济学和金融理论一直是以理性行为理论为基础的,这种理论认为,投资者在决策过程中会考虑到所有可获得的信息,理性行事。但是,在实际投资决策过程中,投资者的行为会受到自身心态等因素的影响,往往非理性行事。

当投资者获利时,往往小心翼翼,获得小利就止盈出场;而当投资者亏损时,总存在侥幸心理,而不去止损。因此,建立量化投资模型,杜绝人性、情绪等左右投资决策的因素,是非常有必要的。

等价复制思想

金融工程的许多经典思想在证券投资领域内已经得到了广泛运用,“等价复制”就是其中之一,其内涵为金融产品可以由约定数量的其它金融产品复制而成,若该金融产品可由其他金融产品定价而来,且其价值与约定数量的其他金融产品价值相等。

通过等价复制思想,可以通过大量基础金融产品来合成、复制高端的金融产品。

OBPI模型简介

1976年,Leland利用期权的收益特性创造了OBPI策略(Option-Based Portfolio Insurance)。投资者在投资期初同时购买风险资产(如:股票)和相应的看跌期权,一方面可以享受市场上涨时的收益,另一方面有可以锁定市场下跌时的损失。静态OBPI策略(保护性看跌期权策略)可以表示为:

公式中:

n为投资者期初买入风险资产和相应看跌期权的份额;

X为看跌期权的执行价格;

f为投资者要求的保本比率,即:期末和期初资产之比的最小值。

联立上面两式可得:

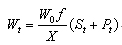

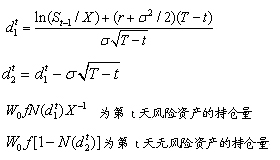

在无期权交易市场中,我们可以通过调整风险资产和无风险资产头寸来复制期权。

其中:

公式中:

OBPI投资策略

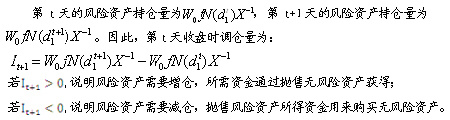

1. 初始建仓:

2. 动态调仓:

3. OBPI策略的最终收益:

图表 1:OBPI量化投资策略最终收益VS直接持股最终收益

OBPI策略风险资产持仓敏感性分析

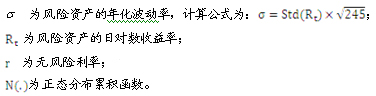

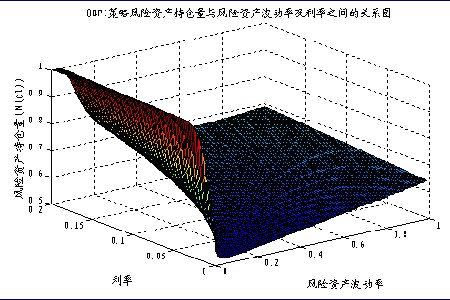

当投资剩余期限与风险资产价格固定时(不妨设风险资产价格与期权执行价格的比价为1,投资剩余期限为0.5),风险资产持仓量是风险资产波动率与利率的函数。当风险资产波动率固定时,利率增加会导致风险资产持仓量小幅增加;当利率固定时,风险资产波动率的增加会风险资产持仓量先迅速降低后再逐步增加。

图表 2:OBPI策略风险资产持仓量与风险资产波动率及利率之间的关系图

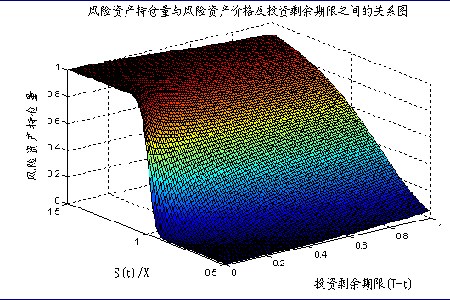

当利率与风险资产的波动率固定时(不妨设无风险利率为0.0225,风险资产的年化波动率为0.351),风险资产的持仓量为风险资产价格和投资剩余期限的函数。当投资剩余期限固定时,风险资产价格的升高会导致风险资产持仓量的增加,风险资产价格的降低会导致风险资产持仓量的减少。当投资剩余期限较长时,风险资产持仓量随风险资产价格的变化曲线较为缓慢;当投资剩余期限较短时,风险资产持仓量随风险资产价格的变化曲线较为迅速。

图表 3:风险资产持仓量与风险资产价格及剩余期限的关系图

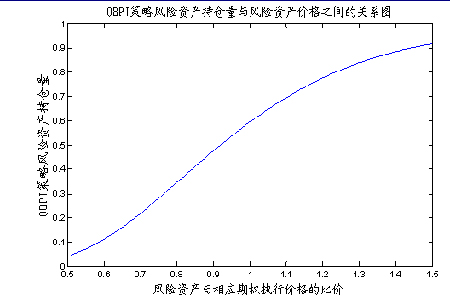

进一步,当无风险利率、风险资产的年化波动率、投资剩余期限固定时(不妨设无风险利率为0.0225,风险资产的年化波动率为0.351,投资剩余期限为1/2),风险资产持仓量与风险资产价格呈同方向变动,即当风险资产价格上涨,风险资产持仓量增加;当风险资产下跌,风险资产持仓量减少。

图表 4:风险资产持仓量与风险资产价格之间的关系图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。