���ڹ��̱��棺OBPIͶ�ʲ����о�(2)

����ʵ֤�о�

��������ʵ֤�����У����������õķ����ʲ�Ϊ��֤50ETF���������ǵ������ʲ��������ʲ����ֵ������ѣ�����Ҫ�Ա������ʽ��л��壬 Ϊʵ�ʵı������ʣ����У�  ��

��

����ʵ֤����һ

��������ʲ�����֤50ETF����

�����������ޣ�2006��10��31����2007��10��31�գ���T=1��

��������ѡ������ʷ�������������֤50ETF������껯������Ϊ0.351

���� ��ʼ���ּ�Ϊ1.233Ԫ

�� ����ʼ����Ϊ100��Ԫ

�� ��1������������Ϊ2.25%

�� ���ͻ�Ҫ��ı������� ![]() �����ǵ�ʵ�ʵĵ��ֳɱ�������������ʵ�ʱ�������

�����ǵ�ʵ�ʵĵ��ֳɱ�������������ʵ�ʱ�������  ��

��

�� ��ȡt=0����������ֵ����ķ�ʽ�����Ȩִ�м۸�X=1.15 ��

���� ���������ʲ����ַ���Ϊ2.5%

����2006��10��30����������ʱ���֣��Ժ�ÿ������ʱִ�в��ԣ���̬���֡����ǽ��ֲ���������ͼ���£�

����ͼ�� 5��OBPI���Ի���ֲ�������֤50ETF�������ƹ�ϵͼ

����

��������ͼ���Կ��������Ż������IJ�������������Ͷ�ʲ���Ҳ���ϼӲ֣�ֱ����λ������ߴ�739100 �ݣ������ָò�λ���������ڡ�

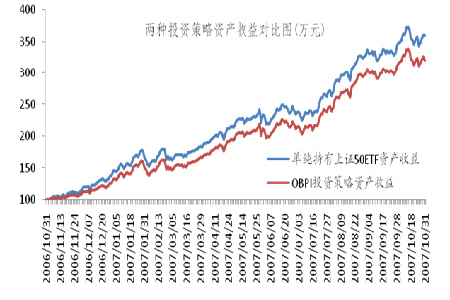

����ͼ�� 6������Ͷ�ʲ����ʲ�����Ա�����ͼ

����

��������ͼ���Կ������ڴ��������еĹ����У����õ���������֤50ETF����������OBPIͶ�ʲ����ʲ����档100��ij�ʼ�ʽ𣬲��õ���������֤50ETF����Ͷ�ʲ��ԣ�Ͷ��һ���������ʲ�Ϊ360.5��Ԫ��Ͷ��������Ϊ260.5%������OBPIͶ�ʲ��ԣ�Ͷ��һ���������ʲ�Ϊ320.6��Ԫ��Ͷ��������Ϊ220.6%��

����ʵ֤������

��������ʲ�����֤50ETF

�����������ޣ�2007��12��10����2008��12��10�գ���T=1��

��������ѡ������ʷ�������������֤50ETF������껯������Ϊ0.351

���� ��ʼ���ּ�Ϊ4.06Ԫ

������ʼ����Ϊ100��Ԫ

�� ��1������������Ϊ2.25%

�����ͻ�Ҫ��ı�������  �����ǵ�ʵ�ʵĵ��ֳɱ�������������ʵ�ʱ������� ��

�����ǵ�ʵ�ʵĵ��ֳɱ�������������ʵ�ʱ������� ��

����ȡt=0����������ֵ����ķ�ʽ�����Ȩִ�м۸�X=5.5 ��

���� ���������ʲ����ַ���Ϊ2.5%

����2007��12��9����������ʱ���֣��Ժ�ÿ������ʱִ�в��ԣ���̬���֡����ǽ��ֲ���������ͼ���£�

����ͼ�� 7��OBPI����ֲ�������֤50ETF�������ƹ�ϵͼ

����

��������ͼ���Կ��������Ż���۸�IJ����µ�������Ͷ�ʲ���Ҳ���ϼ��֣�ֱ����λΪ0��

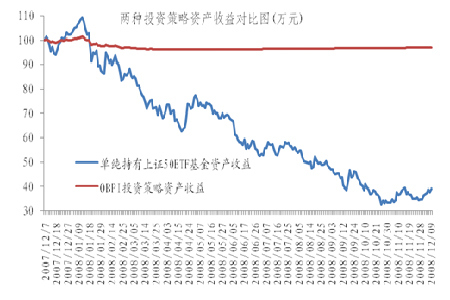

����ͼ�� 8������Ͷ�ʲ����ʲ�����Ա�����ͼ

����

��������ͼ���Կ������ڴ��������еĹ����У�����OBPIͶ�ʲ��Ե��ʲ�����Ҫ�������ڵ���������֤50ETF��������档100��ij�ʼ�ʽ𣬲��õ���������֤50ETF�����Ͷ�ʲ��ԣ�Ͷ��һ���������ʲ�Ϊ39��Ԫ��Ͷ��������Ϊ-71%������OBPIͶ�ʲ��ԣ�Ͷ��һ���������ʲ�Ϊ96.9��Ԫ��Ͷ��������Ϊ-3.1%��

��������

�������ڴ�ͳͶ�ʷ�����ѡ��ijЩ��Ʊ�����벢���У�����ֻ�����࣬������µ����µľ���ʧ����������ͼ���������Դ������벢���в��ԣ���ǰԤ�����������ʧ��

����������ͼͨ��������������ģ�ͣ�����ģ�����������ݻ���۸�ʵʱ�仯������λ���ž����ԡ�����������Ͷ�ʾ��ߵ����أ�ȡ���˺ܺõ�Ч����

������Դ�ڻ� ��������������������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� һ�����˽�

- �ؿ� ���˽ڶ��� ��ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� ������������

- Ī˹�Ƶ�������������ը

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ �����İ�

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�