三金药业

中国证券网18日证实,桂林三金药业已获得IPO发行批文。三金药业于2008年6月23日通过发审委审核,拟发行不超过4600万股,预计募集资金逾6亿元,保荐人为招商证券,募集资金用于中药三金片、西瓜霜润喉片等特色中药产品的技术改造工程等十个项目,预计动用资金6.3亿元。

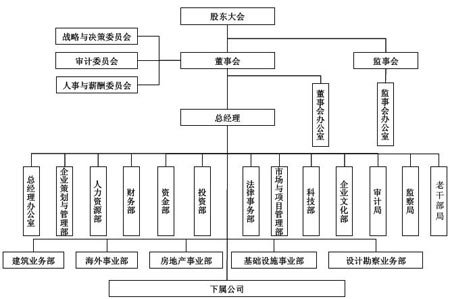

中国建筑

中国建筑股份有限公司由中国建筑工程总公司、中国石油天然气集团公司、宝钢集团有限公司、中国中化集团公司等4家世界500强企业共同发起,于2007年12月10日正式成立,主营业务范围包括房屋建筑工程、国际工程承包、房地产开发与投资、基础设施建设与投资及设计勘察业务。

招商证券

在证监会2008年暂停IPO审批一周前的9月8日,招商证券终于正式“过会”。作为券商重开IPO之后首批首发上市的证券公司,招商证券被寄予厚望:不但要为券商IPO上市这种融资方式开个好头,也可能要为黑幕重重、事故频频的券商借壳上市方式画出新的图景。

|

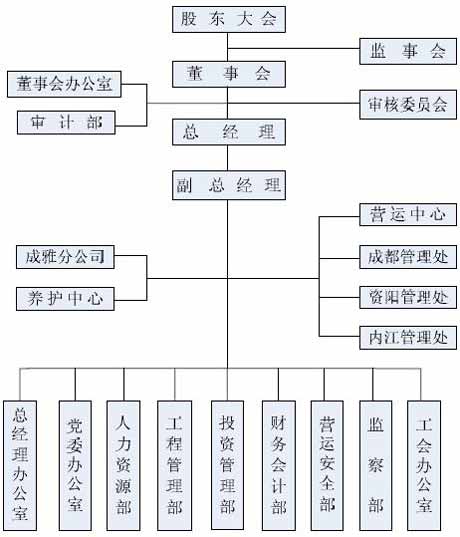

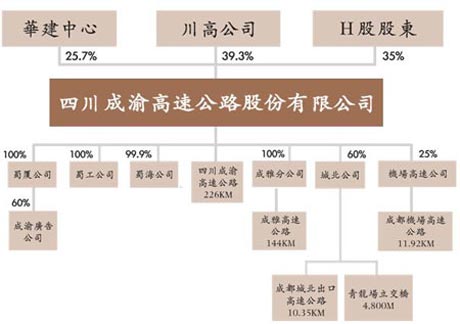

成渝高速

四川成渝高速公路股份有限公司由四川高速公路建设开发总公司独家发起设立,是四川省政府批准唯一专门投资、建设和经营管理收费公路的上市公司。公司1997年8月19日正式注册成立,是中国西部唯一的基建类H股上市公司。

光大证券

光大证券股份有限公司创建于1996年,是由中国光大(集团)总公司投资控股的全国性综合类股份制证券公司。公司注册资本为289,800万元。该公司为中国证监会批准的首批三家创新试点证券公司之一和首批17家A类A级证券公司之一。

光大证券股本结构比例表(本次发行前后的股本情况) |

光大证券2007年各项指标排名 |

||||||||

| 股东及股份类型 | 本次发行前 |

本次发行后 |

|||||||

股数(万股) |

比例(%) |

股数(万股) |

比例(%) |

锁定限制及期限 |

金额 | 排名 | |||

| 中国光大(集团)总公司(SLS) | 118,575 |

40.92% |

118,575 |

34.69% |

自上市之日起锁定36个月 |

交易总金额 | 30741.65亿元 | 10 |

|

| 中国光大控股有限公司(外资法人股) | 113,925 |

39.31% |

113,925 |

33.33% |

自上市之日起锁定36个月 |

股票及债券承销金额 | 110.93亿元 | 19 |

|

| 嘉峪关宏丰实业有限责任公司(PLS) | 12,800 |

4.42% |

12,800 |

3.74% |

自上市之日起锁定12个月 |

托管资金额 | 3,941,790,938.20元 | 8 |

|

| 厦门新世基集团有限公司(PLS) | 11,300 |

3.90% |

11,300 |

3.31% |

自上市之日起锁定12个月 |

总资产 | 53,130,568,999元 | 10 |

|

| 东莞市联景实业投资有限公司(PLS) | 8,000 |

2.76% |

8,000 |

2.34% |

自上市之日起锁定12个月 |

净资产 | 9,943,287,358.96元 | 8 |

|

| 大众交通(集团)股份有限公司(PLS) | 6,000 |

2.07% |

6,000 |

1.76% |

自上市之日起锁定12个月 |

净资本 | 8,168,125,621.74元 | 8 |

|

| 南昌洪城大厦股份有限公司(PLS) | 5,500 |

1.90% |

5,500 |

1.61% |

自上市之日起锁定12个月 |

资产收益率 | 45.63% |

52 |

|

| 亿阳集团股份有限公司(PLS) | 4,000 |

1.38% |

4,000 |

1.17% |

自上市之日起锁定12个月 |

客户交易结算资金余额 | 40,186,305,581元 | 10 |

|

| 上海良能建筑工程有限公司(PLS) | 3,300 |

1.14% |

3,300 |

0.97% |

自上市之日起锁定12个月 |

营业收入 | 9,454,362,479.23元 | 10 |

|

| 华夏董氏兄弟商贸(集团)有限责任公司(PLS) | 2,000 |

0.69% |

2,000 |

0.59% |

自上市之日起锁定12个月 |

净利润 | 4,536,976,229.46元 | 10 |

|

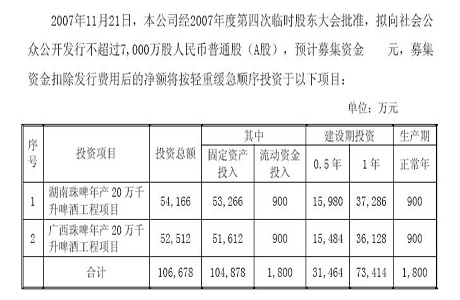

珠江啤酒

广州珠江啤酒集团有限公司(以下简称珠江啤酒集团)于1985年建成投产,是一家以啤酒业为主体、以啤酒配套和相关产业为辅助的大型现代化企业,先后获得全国“五一”劳动奖状、全国文明单位、国家环境友好企业等荣誉。珠江啤酒多年名列中国纳税500强、中国啤酒行业前3名。

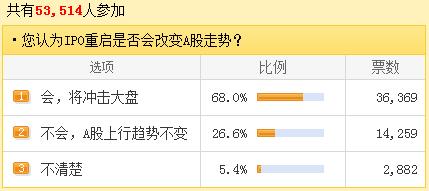

新股发行对股市的影响却是实实在在的,是长期存在的,IPO重启对股市的影响不是利空出尽。

新股发行开闸带来股票供给增加的预期对市场带来了一定的心理冲击,因而市场短期可能面临短期调整的风险。

从历史情况来看,IPO重启确实会对市场造成短期压力。历史上几次IPO重启后,沪指在随后两三个月中呈现弱势震荡。

本次IPO重启是诸多“政策集合”的一部分,而并非孤立事件,本次IPO重启将走向成功,大盘不会由此出现中期调整。

短期从二级市场流入一级市场的资金规模并不大,约在市场存量资金的30%以下,累积发行规模的长期影响不可忽视。

新股发行表明由于定价较高带来的供给压力开始逐步显现,市场正进入到高位平衡阶段,一些抑制的反作用力正在形成。

目前管理层还没有从券商处接收企业报送的创业板上市材料,因此,不出意外,IPO重启将先于创业板“出炉”。

渐进式改革原则要求IPO重启先于创业板推出,从单层次市场到多层次市场,实现供给与需求的总量平衡和结构匹配。

去年很多过会的企业都在等待,算是解决历史遗留问题。而且重启IPO比创业板要容易,后者短时间很难启动。

周勤业表示,重启IPO和推出创业板“手心手背都是肉”,没有必要分先后,也可以考虑同时推出。

创业板IPO的征求意见阶段已结束,创业板IPO可能会先于主板IPO。

IPO的重启应该贯彻从小到大,从少到多的原则,创业板开通应先于大盘股IPO重启。

由于目前市场资金容量有限,IPO重启与创业板推出不可能同时进行,IPO重启时间可能在创业板推出之后。

IPO开闸要等到下半年,但是主板IPO发行大盘股的几率较大。主板IPO第一只或许盘子不会太大。

新股发行制度改革方向利于提高散户的中签率。IPO重启的时间应落后于创业板。

融资功能的恢复是市场恢复生命力的标志。目前新股发行制度的市场化改革还不能一步到位,需要循序渐进。

IPO重启是肯定的,只是个时间问题。但目前看来时机不是太好,因为现在市场正处在恢复性增长阶段。

在6月5日征求意见结束后,随时可能开启新股发行。IPO重启可能宣告本轮反弹基本结束。

由于市场政策预期的变化或潜在资金流出压力的影响,市场会出现一定的短期波动。

此次新股发行改革是一个市场化改革的过程,接近国际化操作,具有重大的意义。

新股发行革新对打新收益率影响较大,大盘股的申购将会发生显著变化,对机构打新高收益有一定负面影响。

由于市场政策预期的变化或潜在资金流出压力的影响,市场会出现一定的短期波动。

跌幅深度和持续时间各不同,取决于前期下跌幅度、启动后新股发行的密度、发行数量等因素。

新股发行的影响只是波动因素,不可能改变市场趋势。基本面预期仍向上,靴子落下能提前消化市场担忧。

为恢复股市正常融资功能营造良好氛围,权重板块可望担纲繁荣指数之重任,市场下调空间有限。

预计发行新股数合计约为144亿股,相比于全部A股目前7500亿股的流通股本而言资金压力并不是很大。

年内重启IPO似乎已经定局,但如果市场整体走势较弱,或仍有延后的可能。

二季度经济数据好于一季度的可能性非常大,在此之下通过创业板的方式重启IPO是个不错的时间点。

上证综指的日均交易额需要达到约1800亿元,才有充足的流动性推动IPO的重启。

重启IPO可能成为市场关注的一个新问题,在时间判断上都倾向于8月份以后。

25倍至28倍PE,是IPO开闸估值区域。IPO开闸不会逆转市场趋势,同时也不改变市场活跃度。

承受不了IPO重启冲击的上涨,是跛足的。IPO重启,可看作是对2008年11月开始的这波上涨,进行定性检验。

此次征求意见稿的定位是阶段性改革,是极具中国特色的改革思路。

周六突然传出六月下旬要IPO的消息,笔者认为这个消息出台的时间欠妥。

暂时的消息,无法改变市场的中期走势。该来的还是会来。

其实恢复IPO对于券商股是利好的,因此它们是承销商。

本次改革的目标应定位为在所有核心的问题上有突破性进展。

信号已经很明确的告诉你,大盘下不去了。

公司名称 |

备注 |

公司名称 |

备注 |

| 招商证券股份有限公司 | 发行3.585亿股 募集80亿元 | 深圳信立泰药业股份有限公司 | 拟发行2850万股,占发行后公司总股本的25.11% |

| 光大证券股份有限公司 | 发行5.2亿股 募集超100亿 | 广东奥飞动漫文化股份有限公司 | 本次拟发行4000万股流通股 占发行后公司总股本的25% |

| 中国建筑股份有限公司 | 发行120亿股 募集426亿元 | 福建南平太阳电缆股份有限公司 | 本次拟发行3400万股,占发行后总股本的25.37% |

| 河南辉煌科技股份有限公司 | 发行不超过1,550万股A股 | 广东精艺金属股份有限公司 | IPO暗藏危机 夏草指其粉饰财务报表 |

| 苏州禾盛新型材料股份有限公司 | 发行2100万股,计划募集资金超2.5亿元 | 广东超华科技股份有限公司 | 本次拟发行2200万股 占发行后总股本的25.6% |

| 浙江亚太机电股份有限公司 | 亚太机电拟发行2400万股 | 博深工具股份有限公司 | 拟发行4340万股 |

| 深圳市宇顺电子股份有限公司 | 拟发行1850万股 |

奇正藏药股份有限公司 | 拟发行4100万股 |

| 保龄宝生物股份有限公司 | 预计发行2000万股 | 武汉光迅科技股份有限公司 | 关联背后存三大疑惑 职工薪酬有蹊跷 |

| 深圳世联地产顾问股份有限公司 | 发行3200万股 | 北京久其软件股份有限公司 | 拟发行1530万股,发行后的总股本为6104万股 |

| 杭州新世纪信息技术股份有限公司 | 拟发行1350万股 | 广州珠江啤酒股份有限公司 | 计划发行不超过7000万股 |

| 上海神开石油化工装备股份有限公司 | 拟发行4600万股,占发行后总股本的25.33% | 家润多商业股份有限公司 | 拟发行不超过5000万股 |

| 浙江万马电缆股份有限公司 | 拟公开发行5000万股 | 福建星网锐捷通讯股份有限公司 | 发行4400万股,本次发行股票的数量占本次发行后股份总数的比例为25.07% |

| 四川成渝高速公路股份有限公司 | 拟发5亿股A股 | 罗莱家纺股份有限公司 | 拟发行3,510万股A股 |

| 桂林三金药业股份有限公司 | 在中小板不超过4600万股,占发行后总股本的比例不超过10.14% | 珠海银邮光电技术发展股份有限公司 | 上市首发将被推迟 |

| 遵义钛业股份有限公司 | 拟发行5500万股,占发行后总股本的13.42% | 汉王科技股份有限公司 | 拟发行的2700万股 |

| 佛山星期六鞋业股份有限公司 | 拟发行5,500万股 | 天润曲轴股份有限公司 | IPO存疑 |

国际上最常用的定价方式,定价基本过程(以美国为例)主要包括:准备阶段(估值等);注册阶段;等待及促销(前期促销、路演和投标建档);注册生效及定价、股份配发。

1994年11月起,香港大型新股发行基本上采用累计投标和公开认购混合的招股机制。具体做法:混合机制的股份分配方式;定价过程;回拨机制;超额配售权和后市支持;发行过程。

1995年3月起,台湾股市在原有的固定价格公开申购外,增加了竞价发行方式。具体做法:竞价参与人的资格要求与身份限制;单个投资者得标数量限制;公开申购部分价格决定机制等。