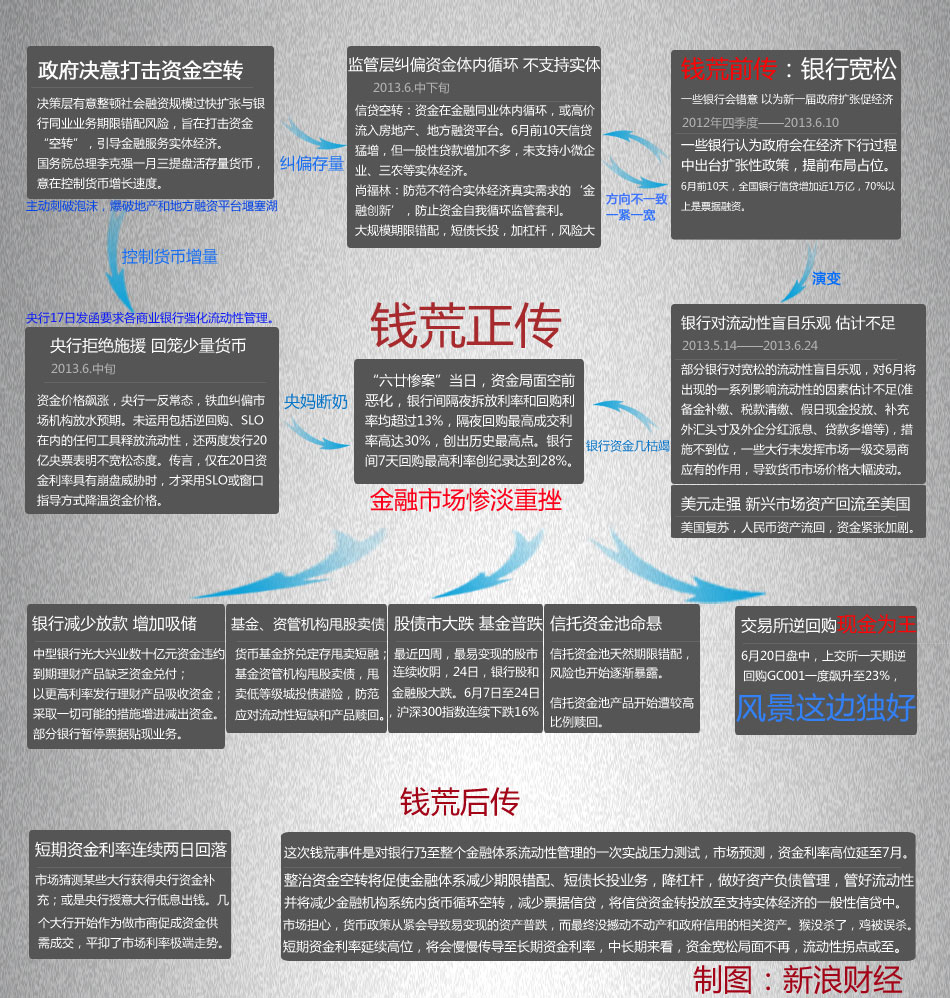

央行6月25日公告称,下一步将根据市场流动性的实际状况,积极运用公开市场操作、再贷款、再贴现及短期流动性调节工具(SLO)、常备借贷便利(SLF)等创新工具组合,适时调节银行体系流动性,平抑短期异常波动,稳定市场预期,保持货币市场稳定。

央行6月24日晚明确表示:今年以来,市场流动性整体充足,目前,银行间市场利率进一步回落,商业银行备付金充裕。

银行间市场持续近一个月的“钱荒”,至今仍在发酵。恐慌情绪蔓延至股市,上证综指24日跌回“1”时代。当前流动性和经济硬着陆风险加大,应警惕“钱荒”演变为局部危机。

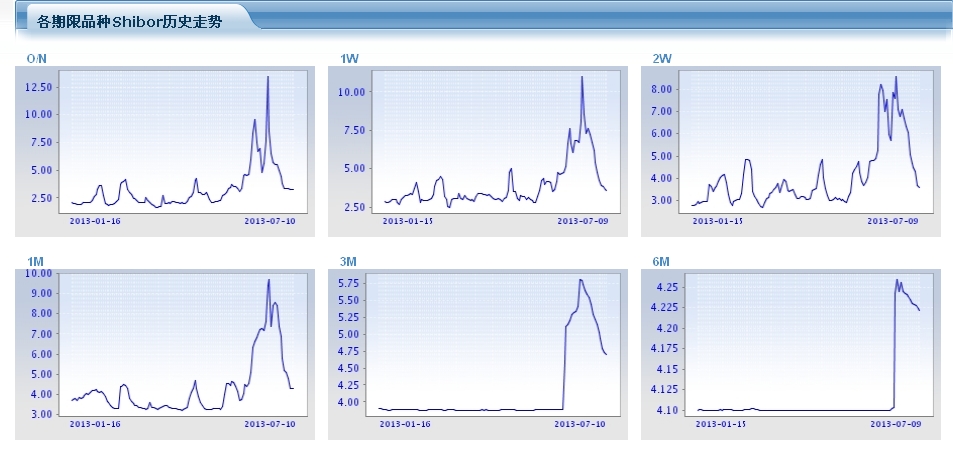

| 日期 | O/N | 1W | 2W | 1M | 3M | 6M | 9M | 1Y |

| 2013-7-9 | 3.2490 | 3.5960 | 3.6040 | 4.2980 | 4.7230 | 4.2215 | 4.2720 | 4.4000 |

| 2013-7-8 | 3.2560 | 3.6560 | 3.6860 | 4.3000 | 4.7940 | 4.2238 | 4.2741 | 4.4000 |

| 2013-7-4 | 3.3480 | 3.9380 | 4.4640 | 5.1020 | 5.0290 | 4.2287 | 4.2776 | 4.4000 |

| 2013-7-3 | 3.4000 | 4.2420 | 4.6580 | 5.2000 | 5.1480 | 4.2300 | 4.2796 | 4.4022 |

| 2013-7-2 | 3.7860 | 4.7500 | 5.0740 | 5.8000 | 5.2110 | 4.2344 | 4.2808 | 4.4070 |

| 2013-7-1 | 4.4560 | 5.4230 | 6.0400 | 6.8800 | 5.2950 | 4.2390 | 4.2820 | 4.4125 |

| 2013-6-28 | 4.9410 | 6.1630 | 6.3310 | 7.3500 | 5.4390 | 4.2412 | 4.2863 | 4.4148 |

| 2013-6-27 | 5.5610 | 6.6840 | 6.6680 | 8.3840 | 5.5390 | 4.2425 | 4.2898 | 4.4198 |

| 2013-6-26 | 5.5530 | 7.2010 | 7.1030 | 8.5450 | 5.5820 | 4.2444 | 4.2933 | 4.4215 |

| 2013-6-25 | 5.7360 | 7.6440 | 6.7730 | 8.4180 | 5.6410 | 4.2551 | 4.3025 | 4.4295 |

| 2013-6-24 | 6.4890 | 7.3110 | 7.0890 | 7.3550 | 5.7240 | 4.2450 | 4.2856 | 4.4210 |

| 2013-6-21 | 8.4920 | 8.5430 | 8.5660 | 9.6980 | 5.7900 | 4.2591 | 4.2844 | 4.4156 |

| 2013-6-20 | 13.4440 | 11.0040 | 7.5940 | 9.3990 | 5.8030 | 4.2425 | 4.2674 | 4.4005 |

| 2013-6-19 | 7.6600 | 8.0750 | 7.8390 | 7.6150 | 5.4080 | 4.1032 | 4.2611 | 4.4000 |

| 2013-6-18 | 5.5960 | 6.7030 | 5.7100 | 7.1780 | 5.3290 | 4.1026 | 4.2610 | 4.4000 |

| 2013-6-17 | 4.8130 | 6.8480 | 5.9440 | 7.2820 | 5.3190 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-14 | 6.9680 | 6.8110 | 7.5220 | 7.2100 | 5.2900 | 4.1001 | 4.2600 | 4.4000 |

| 2013-6-13 | 6.6910 | 6.0800 | 7.0130 | 6.9620 | 5.2050 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-9 | 7.4900 | 6.6120 | 7.9500 | 6.8110 | 5.1450 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-8 | 9.5810 | 7.6030 | 8.1970 | 6.6460 | 5.1080 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-7 | 8.2940 | 6.6570 | 7.7400 | 6.3415 | 4.5740 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-6 | 5.9820 | 5.1370 | 5.2420 | 5.0900 | 3.8938 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-5 | 4.6230 | 4.7390 | 4.8730 | 4.5120 | 3.8838 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-4 | 4.5170 | 4.7160 | 4.8080 | 4.3805 | 3.8835 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-3 | 4.5990 | 4.6280 | 4.7980 | 4.5010 | 3.8834 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-31 | 4.5010 | 4.7810 | 4.7380 | 4.0160 | 3.8821 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-20 | 2.9570 | 4.2300 | 4.2200 | 4.5170 | 3.8831 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-8 | 2.1100 | 2.9840 | 3.0600 | 3.2565 | 3.8804 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-2 | 2.8000 | 2.9190 | 3.0100 | 3.3000 | 3.8830 | 4.1000 | 4.2600 | 4.4000 |

6月20日,银行间银行拆借利率(shibor)继续大幅飙涨,隔夜利率大幅上升至13.44%,创出历史新高。[详细]

央行一季度金融统计数据报告显示,3月份银行间市场同业拆借月加权平均利率仅为2.47%。

6月20日,截至12:00,银行间质押式回购隔夜加权平均利率飙涨至13.881%,隔夜回购最高成交利率竟然达到30%,创出历史最高点。7天期限银行间回购加权平均利率达到12.4078%,7天银行间回购最高利率创纪录达到28%。

上海银行间同业拆放利率(Shanghai Interbank Offered Rate,简称Shibor),是由信用等级较高的银行组成报价团自主报出的人民币同业拆出利率计算确定的算术平均利率,是单利、无担保、批发性利率。目前,对社会公布的Shibor品种包括隔夜、1周、2周、1个月、3个月、6个月、9个月及1年。2007年1月,上海银行间同业拆借利率正式运行。

银行间市场质押式回购是交易双方以债券为权利质押所进行的短期资金融通业务。是指正回购方(卖出回购方、资金融入方)在将债券出质给逆回购方(买入返售方、资金融出方)融入资金的同时,双方约定在将来某一指定日期,由正回购方桉约定回购利率计算的资金额向逆回购方返回资金,逆回购方向正回购方返回原出质债券的融资行为。

6月以来(截至6月20日),银行体系流动性持续紧张,央行却罕见地采取冷静旁观的做法,除降低公开市场资金回笼力度以外,

始终未采取主动向市场注入流动性的操作。由于市场一般认为央票的政策信号作用更强,且期限比正回购更长,央行坚持发行央票被认为是不愿放松货币的表示。

国务院总理李克强6月19日主持召开国务院常务会议,研究部署金融支持经济结构调整和转型升级的政策措施,会议指出:优化金融资源配置,用好增量、盘活存量。

激活货币信贷存量有两层含义。不能再用以往的甚至更高的货币增长速度推动经济增长,有关部门将会控制货币增长速度。金融风险积累也限制了货币继续放松的空间。

6月6日,两家中型银行兴业银行和光大银行出现60亿交割违约。当日上海银行间同业拆放利率(Shibor)包括隔夜、7天期、14天期、1月和3月拆放利率全线飙升,隔夜和7天shibor更是大涨231.20和152.00BP至8.2940%和6.6570%。

银行间市场“钱荒”愈演愈烈。以往作为出钱方的大型商业银行也进场借钱,导致到下午既定收市时间,市场上依然有部分机构未能轧平头寸。

19日SHIBOR利率全线飙升,显示市场资金紧张态势进一步加剧。而受此影响,银行间市场人民币交易系统闭市时间延迟了半个小时至下午5点。

6月14日,今年第四期记账式贴现国债再现流标,该债券期限为9个月,计划募集150亿元,却仅获得95.3亿元的有效认购,中标利率则高达3.7612%,较发行前一个交易日二级市场收益率高出了60多个基点。

昨日在银行间市场招标的6个月期农发行贴现金融债,实际发行金额115.1亿元,低于计划发行额200亿元,被宣布为流标。新债需求低迷背后,是银行间体系高企的资金面压力。有债券交易人士表示,如果继续维持目前的状况,未来或出现更多金融债流标。

中银国际退出了2012-2014年记账式国债承销团。去年底,国泰君安国债承销资格被降级。今年,盛京银行、长江证券和平安人寿选择退出。记者走访业内多位债券承销人员获悉,市场流动性短缺对债券市场影响颇深,未来仍会有金融机构选择退出。

针对中国银行资金违约,交易时间过了半个小时还找不到资金的传闻,中行财务管理部有关负责人向新浪财经回应称,从未对任何客户发生过任何支付违约。针对上述谣言,已经已向公安部门报案。

有市场传闻称“工行接到通知,被央行放水500亿,隔夜5.1%,7天5.4%,现在市场利率下来了。”工商银行相关人士表示,并无“央行定向对工商银行拆借资金500亿元”一事。市场传闻不实。

6月20日晚间,有媒体称,央行当日下午还投放4000亿货币。对此,新浪财经向权威人士求证得到的回复是,此传闻不实,但并未有更详细解释。

6月23日,多地网友反映工行ATM机、柜台和网银均出现故障,不能受理业务。工行负责人表示,此次业务办理缓慢是由系统升级造成的,进行紧急处理后,11:27分各项业务全部恢复正常。

6月24日上午,微博消息称中行银期转账全面暂停。中行相关负责人对新浪财经表示,只是银期转账系统出故障,普通网银用户未受到影响。

央行货币政策漏洞之一:发钞与对冲的不平衡性;漏洞之二:总量政策应对结构调整问题;漏洞之三:改革与政策环境错配。

现在投资者一看利率上去了,纷纷要求赎回,量很大,我上哪儿找钱去?卖资产也没那么快啊。我钱很多都给开发商盖房子了,哪能说还就还啊

五个方面原因造成银行间市场资金供求的剧烈波动。预计7月初以后银行间资金面偏紧的局面将显著缓解。下半年流动性可能会有较大波动。

业内流传着一种说法,中国的四大行已经在向央行施压,要求降低存款准备金率。久跌的股市也在等待着央行的这一步动作。

现在中国央行的资产负债规模是世界第一,最重要的是外汇储备导致的外汇占款增加,被动提高存准率和公开市场操作加以对冲。

这波冲击最猛烈的时候可能已经过去,但影响可能还会持续几个月的时间。就影响的程度而言,第一波冲击的极限不可能是银行金融机构的破产,顶多是个别银行对同业债务出现严重违约和其管理层受到处罚和整顿。

目前这一影响已经初露端倪。因为银行间地震影响,再加上资本外流,商业银行开始收缩表外资产,票据和理财市场会受到冲击。这不仅影响银行类机构,还会影响大量非银行金融机构,包括信托公司、证券公司、以及其他一些深度介入票据和理财市场的机构。

考虑到房地产投资恢复和基建增长的不可持续,再加上量化宽松政策退出的冲击,实体经济趋势本来就较弱。在此背景下一次较强的流动性冲击和收缩很可能会加速经济的下滑。随着实体经济的明显下滑,企业和地方政府的偿付能力会出现问题。

随着央行调整政策立场,我们之前提出的在紧缩性货币政策条件下的三波冲击也将受到一定影响。基本的看法是:第一波得到控制;第二波还在发酵,破坏性可能会小一些;第三波还会发生,但程度有所缓和。长期来看,经济结构性问题如不解决,未来新的紧缩周期中出现严重后果的可能性依然很高。