钱荒未退:央行干预只是短期平息

作者:林默

央行抛出“今年市场流动性整体充足,银行备付金充裕”的公告仅一天后,承受“挤兑”传言的工行董事长姜建清就站出来打破了货币监管者与银行间的沉默。在姜看来,被市场轰轰烈烈炒了10余天的并不是“钱荒”而是“心慌”,他希望政策的预期更加清晰、稳定。

三天后,央行行长周小川出现在陆家嘴论坛上。谈及钱荒,周的论调是“市场基本正确理解了央行,此次货币市场利率的波动,其积极意义在于提示银行需要对自己的资产业务作出调整”。周传递的政策信号可谓明晰,但商业银行的“心慌”却难以从中得到平抚。

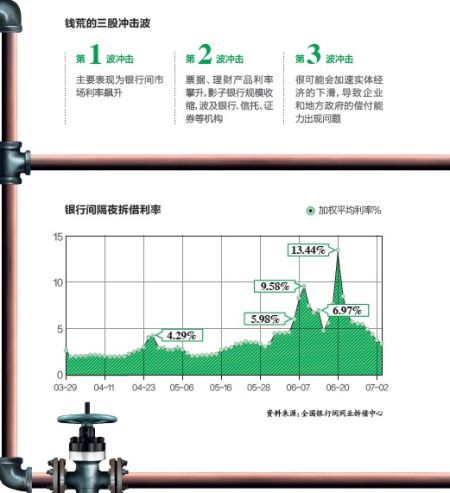

市场人士喜欢说此次“钱荒”是央行给商业银行的一个教训,周小川本人也不否认这一说法。至于为什么要给这个教训,导火索在于银行们把错了货币政策的脉,按照银行圈的判断,下行的经济形势下决策层会推出扩张性政策,因而纷纷提前出手、布局卡位。6月的前10天,全国银行信贷增加近1万亿元,其中70%以上系票据业务。巨额增长的票据业务让监管者很不爽,因为这意味着新增贷款并没有多少流向小微企业、三农等实体经济。

监管者更深度的担忧在于银行资产的结构问题和流动性风险管理,大量资金在金融同业体内循环,或以高价流入了房地产、地方融资平台,顶着“金融创新”名头的影子银行形式层出不穷。在6月20日“钱荒”话题被引爆前,银监会主席尚福林曾向银行们喊话,称要注意防范不符合实体经济真实需求的“金融创新”,防止资金自我循环以及监管套利行为,确保信贷资金流入实体经济。

对于这场肆虐近一周的“钱荒”,积极者认为央行警示了中国银行业不计后果的扩张表外资产、校正了资产错配的操作。悲观者则称央行被A股市场5年内的最大跌幅裹挟,错失了金融市场化改革的契机,功败垂成。

但无论如何,央行的出面干预只是平息了短期风波,“钱荒”的温度并未退去——过去两年中如火如荼的信托受益权类买入返售和票据类买入返售业务在此次“钱荒”中严重受挫,不难想见未来以同业负债为资金来源的影子银行形式将不再流行,地方政府融资面临全面收紧,而银行业流动性风险管理重要性则显著上升,票据业务这类资金“空转”的模式也会受到压缩。监管层意欲推进的金融去杠杆化正缓步袭来。

中国金融机构近年来同业扩张迅猛

中国金融机构近年来同业扩张迅猛 银行表外业务总量正逼近表内信贷总量

银行表外业务总量正逼近表内信贷总量

闂傚倸鍊搁崐椋庣矆娓氣偓楠炴牠顢曢敃鈧壕鍦磽娴h偂鎴濃枍閻樺厖绻嗛柕鍫濆€告禍鎯ь渻閵堝骸浜濈紒璇茬墦閵嗕礁鈻庨幘鏉戔偓閿嬨亜閹哄棗浜惧銈呴缁绘ê顫忓ú顏勭閹兼番鍨婚崣鍕⒑閸涘﹥绀冮拑杈╃磼閸屾稑绗掗柍钘夘樀婵偓闁挎稑瀚铏節閻㈤潧浠﹂柛銊ョ埣閹柉顦归柟顕嗙節椤㈡盯鎮欑€电ǹ骞嶆俊銈囧Х閸嬫盯鎮樺┑瀣€舵い蹇撶墛閻撴瑧鈧懓瀚晶妤呭吹閸モ斁鍋撳▓鍨灍闁瑰憡濞婇獮鍐閵堝懎绐涙繝鐢靛Т閸熸澘危閺囥垺鈷掑ù锝堟閸氱懓鈹戦鐐毈鐎规洘绻堝鎾偐閻㈡妲稿┑鐘垫暩婵潙煤閵忋倕鐒垫い鎺嗗亾闁稿﹤娼″畷娲焺閸愵煈鍤ら梺鍛婎殘閸嬬偟鎷归敓鐘崇厓鐟滄粓宕滈妸褏绀婇柛鈩冡缚椤╁弶绻濇繝鍌滃缂佲偓閸屾埃鏀介柣妯诲絻椤忣偆鐥崜褍甯堕棁澶愭煥濠靛棭妲规繛鎳峰啠鏀介梽鍥р枍閿濆洦顫曢柟鐑橆殔閻淇婇姘儓缂佷緡鍣i幃妤冩喆閸曨剛锛橀梺鍛婃煥閻線鎮橀幒妤佲拺闁稿繗鍋愰妶鎾煛閸涱喚鐭掓鐐叉閺佹劙宕ㄩ崒娑欘棃闁诡喒鏅犲Λ鍐ㄢ槈濡ゅ啯宕熼梻鍌欐祰椤曆呮崲閹寸姵宕查柛顐犲劤瀹撲礁顭块懜闈涘闁哄懏鎮傞弻锝呂熼崫鍕瘣闂佸憡鎼╅崣鍐潖閾忕懓瀵查柡鍥╁仜閳峰鈹戦悙鎻掔骇缂佽瀚崚鎺楀醇閳垛晛浜鹃柨婵嗛閺嬬喖鏌涚€e墎绉柡灞剧洴婵$兘骞嬪┑鍥ф闂佹剚浜為弫璇差潖閾忓湱纾兼俊顖氱毞濡劑姊虹粙鎸庢崳闁轰浇顕ч锝夘敃閵忊晛鎮戦梺鍛婁緱閸ㄥ崬鈻撻弴銏♀拺闁告稑锕ゆ慨鍫ユ煕鎼粹€虫毐闁崇粯鎹囧濠氬Ψ閿旇瀚奸梻浣告啞缁嬫垿鏁冮妷褏鐭嗛柍褜鍓熷娲濞戞瑥顦╃€光偓閿濆牊纭堕柛鎺撳浮椤㈡﹢濮€閻樼绱叉繝鐢靛█濞佳呪偓姘间簻鏁堟俊銈呮噺閳锋垿鏌i悢绋款棆濞寸姰鍨介幃妤€顫濋悡搴㈢亾婵犮垼顫夊ú鐔煎极閹剧粯鏅搁柨鐕傛嫹闂傚倸鍊搁崐鐑芥嚄閸撲礁鍨濇い鏍仜缁€澶嬩繆閵堝懏鍣圭紒鐘靛█閺岀喖骞戦幇闈涙闂佸憡淇洪~澶愬Φ閸曨垰绫嶉柛銉仢閹捐秮鐟扳攦閸喒鍋撻弽顐e床婵炴垯鍨圭粻锝夋煟韫囨梹銇熷ù婊勭矒椤㈡岸鏁愭径濠勵唴闂佸吋浜介崕杈ㄧ椤栫偞鈷戦柟鑲╁仜閸斻倝鏌涜箛鏂嗩亪鈥栨繝鍥舵晪闁逞屽墴瀵鈽夊▎鎰妳濡炪倖鐗楃粙鎴︻敂閿燂拷