标准普尔是世界权威金融分析机构,由普尔于1860年创立。标准普尔由普尔出版和标准统计1941年合并而成。

标准普尔为投资者提供信评级、独立分析研究、资咨询等服务。1975年 美国证券交易委员会SEC认可标准普尔为全国认定的评级组织。

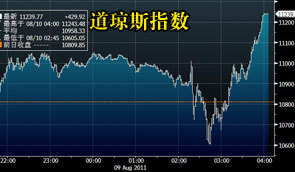

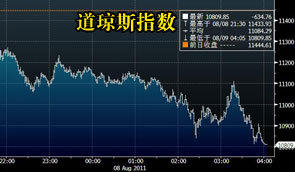

2011年08月06日,标普当地时间5日晚突然对外宣布下调美国主权信用评级。

股神巴菲特在接受《财富》杂志采访时表示,市场大跌并没有让他狼狈,与之相反,“市场越低,我买入的越多,我们正在购买业务”。

中国愿意继续投资美国和欧洲国家的主权债券,但这些国家需要承诺长期推行一套真正能够扭转本国财政颓势的改革举措。

金融市场讨厌不确定性是当前市场进入危机模式原因。欧洲解决危机力度不足以让市场放心,目前唯有德国能够扭转欧洲瓦解趋势捍卫欧元。

为何在利空因素下,美国国债反而成为最安全的产品?美国国债到底呈现怎样的结构?标普为何敢“玩火”下调美国评级?

美元作为世界主要储备货币的地位在短期内不会受到威胁,但是在此次危机爆发之后,美元确实看起来十分脆弱。

美国需要把握的是通胀水平要适度温和,而使外部世界能够承受。标普降级的实际效果,无疑是给全球炙热的通胀空气降了温。

由于流动性好、违约可能性小和投资替代品少,美债虽遭评级调降却依然受市场追捧。这可能是市场逐步震荡走缓的积极因素。

美国不断累积的巨额债务只是危机的表象,致病源头是几十年来总需求不足。创造就业力促经济增长才是治本之道。

美债危机将引发持续的连锁反应,世界经济二次探底的可能性越来越大,中国经济发展的国际环境空前严峻。

目前外围市场对债务评级下调有些反应过度,评级下调对实体经济,尤其是新兴经济体的经济的负面影响有限。

美国经济双重探低的可能性加大。美国的经济刺激措施过弱、过短、未进行良好的设计,没有迫使银行重新放贷。

标普调降美国主权信用评级,意味着美债已经不再拥有低廉的融资成本。这很可能是全球金融史上一个标志性事件。

目前美国国债比股市更安全,我认为最近的抛售仍将继续。而政府削减赤字形成的弱势美元将振兴美国出口。

世界经济有二次探底的可能性,但对中国来说,当前的主要问题不是速度慢了,而是怕增速过快。出现问题大部分都与增长过快有关。

影响并没有大家担心的那么大,估计只是短期内的冲击。预计本月内的国内货币政策调整时点会推迟,但紧缩货币政策基调不大可能改变。

美国经济持续疲弱,加上评级机构标准普尔除下该国“信贷光环”,只会令财赤问题恶化,增加经济双底衰退的机会。

李稻葵在其微博上称,当前市场动荡完全是美国政客的“瞎折腾”,导致美国财政短期过分收缩。他表示,第三轮定量宽松会很快推出。

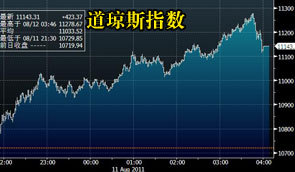

如果历史可以告诉我们一些经验,考虑到上周美股的下跌势头,市场不太可能很快就走出低谷。股票还会继续下跌。

英国保住AAA评级可能性较大。英国人务实,有欧债五国的前车之鉴,自己财政状况不妙,急忙更换政府,送走主张赤字开支工党。

美联储决策者可能启动第三轮量化宽松政策(QE3),他们将更果断地行动,以确保美国经济复苏。伯南克当然应该马上采取行动。

美国在借世界钱财的时候,除了享受最好质量产品的消费外,更重要的是它用来发展了自己军事、科技和教育等多方面的实力。

巴菲特预计,下调评级不会对股市造成大的冲击,如果没有其他大事发生,8日美国市场开盘后不会有大变化。

提醒公众世上没有免费午餐;表明评级机构的独立性,也使我们意识到平衡国际收支、减少外储的紧迫性。

罗杰斯表示,美国难以偿付其所欠债务,标普下调美国主权评级来得太晚,美国评级理应在很早之前就该下调。

债务上限得到提高并不意味着美国已经躲过风险。如果中国现在再不及时调整外储政策,未来将会陷入十分被动的境地。

紧缩不会创造有效率或成长快速的经济,反而会把失业率推高到难以接受的水平,而这种情况有可能会持续好几年。

美国国债作为全球货币储备资产这个制度一定会导致美元体系的崩溃。这是逻辑上的必然,没有办法通过美国经济增长来摆脱。

普利策奖得主尤金-鲁滨逊发表评论文章认为共和党对这次降级事件有着不可推卸的责任,同时也指出标准普尔给出的降级理由根本站不住脚。

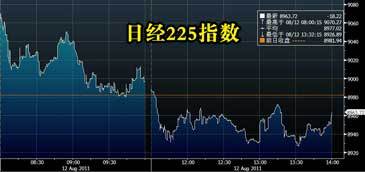

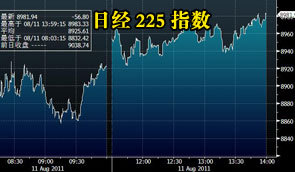

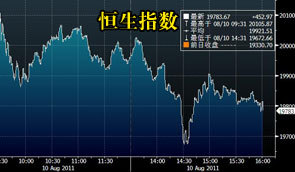

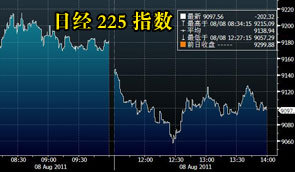

韩国股指重挫,主要是受到持有大量韩国股票的外国投资者撤市的影响。此外,美国经济放缓引发的市场担忧也拖累与之联系紧密的韩国经济。

美联储将无法安抚市场,它没有很大的运作空间。美联储预计将在今天举行会议后重申它将长期保持低利率,长期保持3万亿美元的资产负债表。

尽管这次危机不是流动性危机,但很难处理的挑战仍然存在。美联储在实现最大就业和物价稳定双重任务目标没有多大的运作空间。

欧洲央行昨日大举买入意大利与西班牙国债,但要求意西两国出台更严格的财政紧缩政策。此举可能会令两国举步维艰的经济走向崩溃边缘。

MarketWatch专栏作家普莱蒂撰文指出,市场担心美国经济可能将走向双底衰退,但这种担忧情绪可能正好帮助我们摆脱衰退厄运。

日本央行将就向市场注入更多流动性以降低日圆卖盘难度可能性进行研究,尤其是在政府再次干预汇市情况下,未具体说明此考虑已推进到哪个阶段。

在西方局部疲软加剧的情况下,中国和印度这样的国家将面临最大的挑战,它们还没有看到通胀压力下降或者经济增速大幅放缓。

此次经济困境与2008年的金融危机有三个本质上的不同,首先,最明显的是两场危机的起源不同。其次,贷款在两次危机中所起作用是相反的。

针对标普调降美国长期信用评级一事,奥尼尔认为这虽然对美国信誉造成打击,但“这一变动不大可能让美国国债出现问题”。

欧债危机波澜再起,意大利、西班牙国债收益率不断走高,而欧元区对危机应对不力,危机可能进一步深化,这为全球经济前景蒙上阴影。

从穆迪、标普和惠誉三家评级机构对美债谈判达成协议后的态度来看,评级机构之间态度有分歧,惠誉和穆迪的态度相对乐观积极。

信用评级被下调不是问题,导致评级下调的问题才是真正的问题。目前最大的担忧依然是美国经济复苏陷入停滞,经济可能会二次探底。

尽管存在诸多不利因素,在大多数情况下,意大利国债仍然是可维持的,短期内不存在明显的违约风险,但是中长期风险值得关注。

渣打银行(香港)有限公司亚洲区总经济师关家明表示,渣打银行不打算因为本次事件而对香港经济增长前景作出调整。

中国将维持偏紧的货币政策,控通胀仍将是中国货币政策首要目标。面对资本输入压力,央行可能采取加大对冲力度。

金融危机之后,全球进入滞胀时代,滞胀时代没有大危机,但总是看不到希望。美股正处于这一震荡时代的顶部区域!中国却在底部挖坑。

美国主权信用评级的下调使得全球经济增长面临的不确定性快速上升。削减政府支出可能减弱未来美国经济增长的动力。

评级下调将无疑在一定程度上影响经济运行。美国债利率将被推高,此将提高政府及企业的融资成本,经济活力下降。

美国国债评级遭下调,短期内对资本市场直接冲击在可控范围之内。当前市场对全球经济二次衰退的担忧更得关注。

从基本面来看,美国经济基本面并未像想象那么差,预示最差的时候即将过去,我们认为未来经济维持低于趋势的缓慢复苏。

短期内,美国国债收益率将会上升。投资者恐慌心理将加剧金融市场的震荡。市场需要花时间来消化这一噩耗。

推出QE3需要具备四个前提条件:经济增长低迷或衰退、就业市场恶化、通胀掉头向下甚至有陷入通缩的趋势、美元指数处于相对高位。

欧债、美债问题仍在困扰外汇市场,美国经济复苏缓慢、失业率居高不下,无论美联储是否推出QE3,美元都难以趋势性走强。

乐观者言,买入机会出现,现在是贪婪的时候;悲观者言,美债评级被调降只是一系列悲剧的开始。

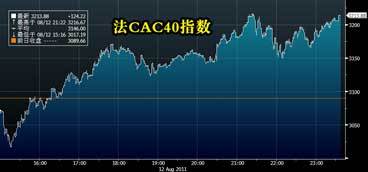

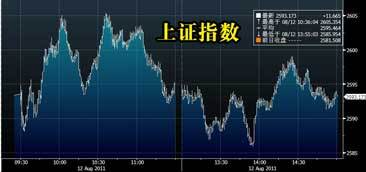

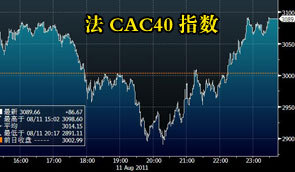

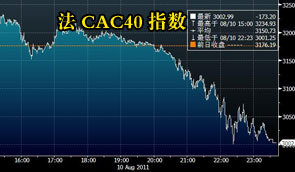

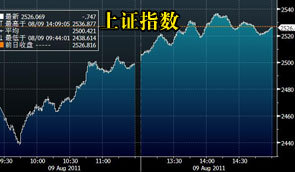

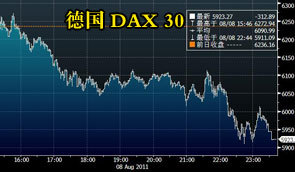

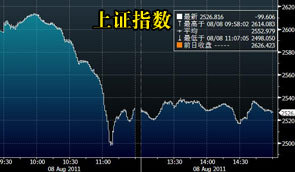

美国降级会对已经受主权信用评级下调困扰的欧元区相关国家构成新一轮冲击。将对市场信心将造成冲击,导致A股继续寻底。

无论是美国还是中国,短期的避险情绪会带来市场动荡,会冲击估值底限,但应该不会引发从金融危机到实体经济危机的蔓延和扩散。

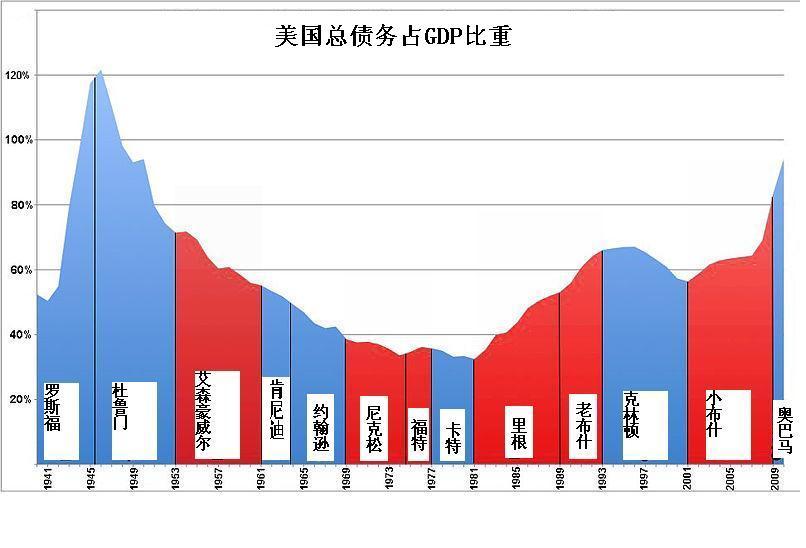

2011年5月16日,美国国债终于触及国会所允许的14.29万亿美元上限。

国际金融危机的爆发使美国政府赤字大幅度上升,举债度日成为家常便饭,国债纪录屡创新高。截至2010年9月30日,美国联邦政府债务余额为13.58万亿美元,GDP占比约为94%,同年年底一举突破14万亿美元。2011年2月22日,在可供发债余额仅剩2180亿美元的时候,美国国会未就提高上限达成一致。终于,在2011年5月,美国国债触顶,开创了14.29万亿美元的历史新高。

面对这种情况,美国财长盖特纳忧心忡忡。他表示,由于采取了一些紧急措施以维持借债能力,美国政府支付开支最多能延迟到8月2日。到了8月2日,政府若不提高债务上限或削减开支,就会开始债务违约,无法偿还美国国债券本金和利息,这种情况可能让国际金融市场陷入混乱。

| 1月6日 | 美国财政部致信国会表示,美国债务规模在近期将达到法定上限,如不能尽快调高这一限制,美国政府将出现债务违约。 |

| 4月13日 | 美国总统奥巴马提议成立一个由副总统拜登领导的专门委员会,就削减赤字和提高债务上限进行谈判。这个委员会在5月初举行首次会议。但两党在是否增税、是否接受短期解决方案等焦点问题上争论激烈,难以达成共识。 |

| 5月16日 | 美国债务达到法定上限14.29万亿美元。当月,财政部开始采取非常规措施管理财政,以使政府债务在最后期限8月2日到来前不至“断供”。 |

| 6月27日 | 奥巴马与国会参议院领导人就提高债务上限举行会谈。此后,奥巴马就债务上限问题多次会见国会两党领导人,但成果有限。 |

| 7月25日 | 国会两党分别提出各自提高债务上限的方案。由于共和党方案主张实行“两步走”,即分两次提高借债额度,这意味着奥巴马政府在2012年大选前将再次面临谈判。相比之下,民主党一步到位的方案更符合白宫利益。 |

| 7月29日 | 美国众议院就共和党方案进行投票表决。虽然方案以微弱优势通过,但在当天交付参议院表决时遭到否决。 |

| 7月30日 | 由共和党控制的众议院投票否决了民主党方案。 |

| 7月31日 | 经过艰苦谈判,两党终于在提高债务上限方面取得共识。根据协议,美国债务上限将至少被提高2.1万亿美元,并且政府在未来10年内将削减赤字2万亿美元以上。协议同时满足了两党的核心要求,即换届选举不受债务上限问题困扰且不向美国民众额外征税。 |

| 8月1日 | 美国众议院通过提高美国债务上限和削减赤字的法案。2日,参议院也通过了这一法案。此后,法案交由总统奥巴马签署。 |

美国东部时间8月5日晚间(北京时间8月6日早间)消息,国际评级机构标普将美国长期主权信用评级由“AAA”降至“AA+”,评级展望负面。这是美国历史上首次失去AAA信用评级。标普指出,调降评级主要由于美国政府与国会达成的债务上限协议,缺少标普所预期的举措以维持中期债务稳定。同时,标普维持美国短期主权信用评级“A-1+”不变,评级展望负面。实际上,美股市场周五午盘时便已传出标普将调降美国评级的消息。

美国东部时间8月5日晚间(北京时间8月6日早间)消息,国际评级机构标普将美国长期主权信用评级由“AAA”降至“AA+”,评级展望负面。这是美国历史上首次失去AAA信用评级。标普指出,调降评级主要由于美国政府与国会达成的债务上限协议,缺少标普所预期的举措以维持中期债务稳定。同时,标普维持美国短期主权信用评级“A-1+”不变,评级展望负面。实际上,美股市场周五午盘时便已传出标普将调降美国评级的消息。 美国东部时间8月2日晚间,新浪财经获悉,国际评级机构穆迪宣布维持美国AAA主权信用评级,评级展望负面。同时,国际评级机构穆迪维持以色列及埃及政府发行、美国政府担保的债券AAA评级。穆迪指出,美国最后关头提高政府债务上限令其AAA主权信用评级得以保全。不过,及时上调债限只是美国长期财政改革的第一步,鉴于有关议案是分两阶段削减政府赤字,穆迪将美国信用评级展望定为负面。

美国东部时间8月2日晚间,新浪财经获悉,国际评级机构穆迪宣布维持美国AAA主权信用评级,评级展望负面。同时,国际评级机构穆迪维持以色列及埃及政府发行、美国政府担保的债券AAA评级。穆迪指出,美国最后关头提高政府债务上限令其AAA主权信用评级得以保全。不过,及时上调债限只是美国长期财政改革的第一步,鉴于有关议案是分两阶段削减政府赤字,穆迪将美国信用评级展望定为负面。 国际评级公司惠誉周二表示,由于美国按期提高债务上限,这使得美国政府有资格保留其“AAA”主权信用评级,但不排除对其评级前景的负面展望。本周二,在奥巴马总统签署提高借债上限和削减政府支出协议,使之正式立法以后,三大评级机构之一惠誉率先表示,将维持对美国主权信用的AAA评级,但由于上半年经济增长速度下降至1%以下,复苏仍存在诸多不确定因素,惠誉仍不排除对其评级前景的负面展望。”

国际评级公司惠誉周二表示,由于美国按期提高债务上限,这使得美国政府有资格保留其“AAA”主权信用评级,但不排除对其评级前景的负面展望。本周二,在奥巴马总统签署提高借债上限和削减政府支出协议,使之正式立法以后,三大评级机构之一惠誉率先表示,将维持对美国主权信用的AAA评级,但由于上半年经济增长速度下降至1%以下,复苏仍存在诸多不确定因素,惠誉仍不排除对其评级前景的负面展望。”

| 等级 | 说明 | ||

|---|---|---|---|

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|