【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

摘要:地产行业真的进入了严冬?房企真的迎来了“剩者为王”的局面?新浪财经梳理上市房企主要的经营数据,带你窥探龙头房企“过冬”的差异与应对,从融资、拿地、销售、土储、偿债、利润……入手探寻行业之变。

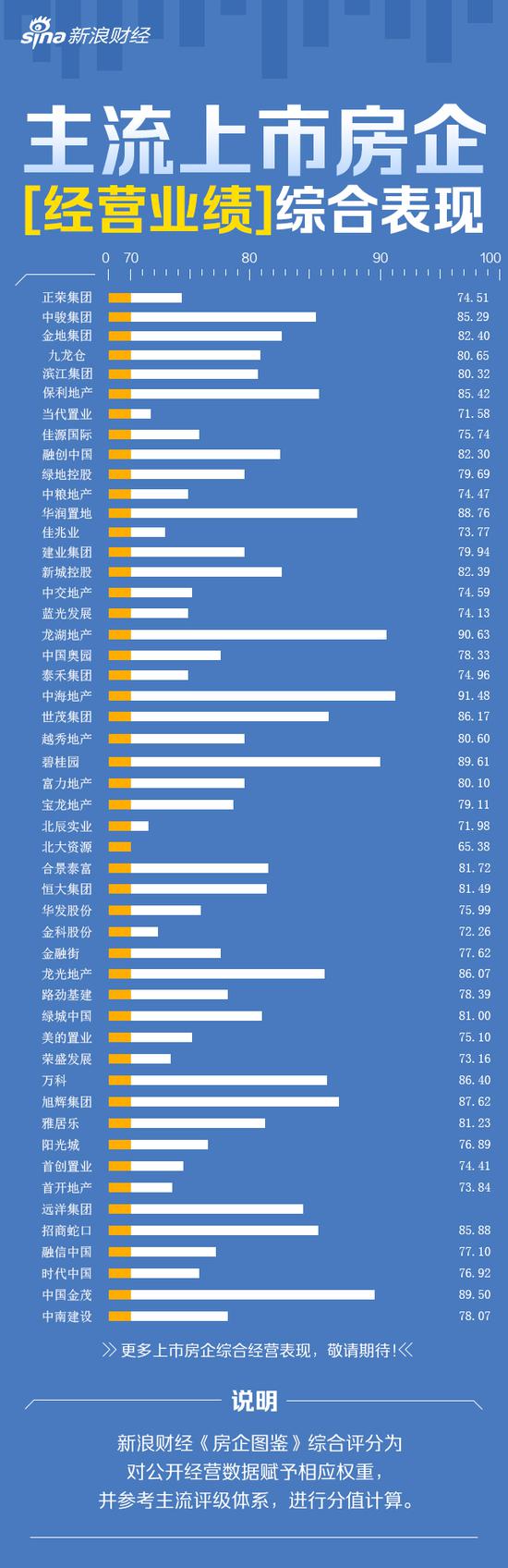

本期新浪财经梳理中南建设今年以来经营业绩表现,并与去年同期数据、50家主流上市房企经营数据均值进行比较,同时新浪财经根据房地产企业开发业务的整体商业模式和运作流程,参考主流评级体系,归类经营指标并赋予相应权重,从四个方面来找寻中南建设今年以来的“改变”与“侧重”。

评分方面,中南建设业务发展、规模优势方面评分相对较好,公司的财务实力、盈利能力等两方面评分都表现一般。

业务发展方面,中南建设2018年上半年拿地金额为522.4亿元,高于主流房企数据均值。2018年上半年中南建设拿地面积为1154.5万㎡,拿地力度陡增,而2017年全年拿地为1713.1万㎡。中南建设半年销售金额为652.1亿元,销售面积为475.6万㎡,上半年销售金额同比增45%,2017年全年中南建设销售面积为855.3万㎡。但公司存货周转率一般,半年存货周转率仅为0.10,销售价格与拿地价格之比略低于主流房企均值水平3.28。

收入储备倍数是评估一家房企未来业绩保障实力的系数。中南建设收入储备倍数为41.27(参照的是2018年半年收入),明显高于主流房企数据均值,而该数值2017年仅为11.97(参照的是2017年全年收入)。

财务方面,中南建设今年中期平均融资成本较2017年有所下降,为6.65%,高于主流上市房企平均融资成本均值6.07%。2017年数据显示,中南建设平均融资成本为7.63%。净负债率为197.7%,较2017年有所改善,但仍大幅高于行业均值125%。

目前中南建设货币资金+受限制使用资金共有191.82亿元,短期债务为146.49亿元,长期债务为415.97亿元。短期偿债压力指数是评估一家房企一年内的债务压力情况,中南建设短期偿债压力指数为0.76,低于主流房企数据均值。

规模与盈利方面,中南建设规模优势较为明显,盈利能力得分相对较为一般。2018年上半年中南建设土地储备货值为5400亿元,略低于行业主流房企均值5912.84亿元,权益土储货值为4309亿元,权益比例达80%。中南建设预收账款(合同负债)为921.62亿元,高于主流房企数据均值水平。

中南建设的销售毛利率、销售净利率都要明显低于主流房企平均水平,半年ROE为5.23%,低于行业平均水平8.3%。

中南建设业绩图谱如下:

说明:

(1) 指标统计所用数据均来自中国指数研究院、克而瑞、wind数据、公告、公开资料等。

(2) 相应指标测算评分为新浪财经选取一定周期内,对公开经营数据赋予相应

权重,并参考主流评级体系,进行分值计算。

(3) 上市房企数据均值为新浪财经依据相关评价体系,筛选50家主流上市房企的一定周期内数据,进行算术平均。

(4) 上市房企经营数据统计为2018年半年数值,部分指标为测算数据,新浪财经依据公开数据、相应会计准则进行公式计算。

新浪财经【房企图鉴】栏目:

责任编辑:李勇飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)