【首届港股金狮奖评选投票ing 1000家上市公司激烈角逐】雷军、马明哲、王兴等知名企业家激烈角逐,谁将脱颖而出?小米、美团、中国银行、银河娱乐、比亚迪等明星企业争相斗艳,孰将傲视群芳?年度最佳港股企业等你来选!【点击投票】

摘要:地产行业真的进入了严冬?房企真的迎来了“剩者为王”的局面?新浪财经梳理上市房企主要的经营数据,带你窥探龙头房企“过冬”的差异与应对,从融资、拿地、销售、土储、偿债、利润……入手探寻行业之变。

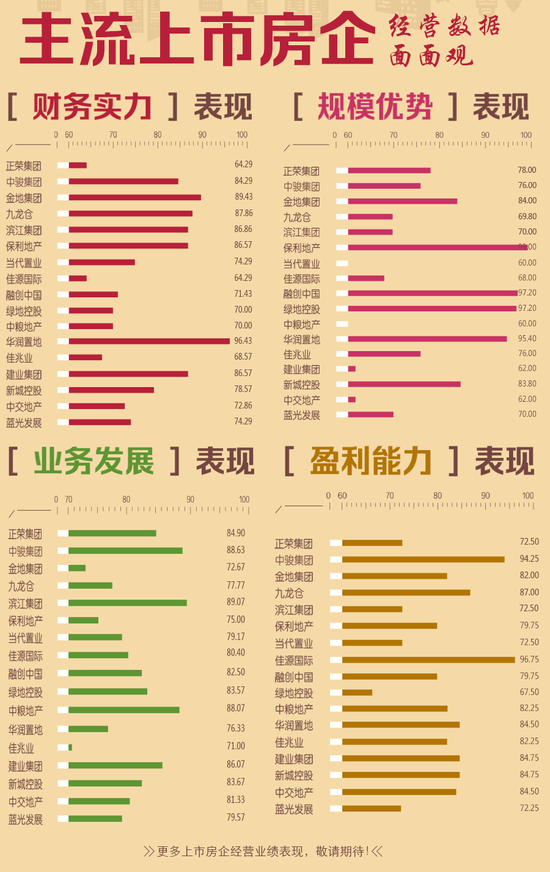

本期新浪财经梳理中国奥园今年以来经营业绩表现,并与去年同期数据、50家主流上市房企经营数据均值进行比较,同时新浪财经根据房地产企业开发业务的整体商业模式和运作流程,参考主流评级体系,归类经营指标并赋予相应权重,从四个方面来找寻中国奥园今年以来的“改变”与“侧重”。

评分方面,中国奥园财务实力、规模优势方面评分一般,公司的盈利能力及业务发展等两方面评分都表现较好。

业务发展方面,中国奥园2018年上半年拿地金额为166.9亿元,大幅低于主流房企数据均值。2018年上半年中国奥园拿地面积为665万㎡,拿地力度激进,而2017年全年拿地为665万㎡。中国奥园半年销售金额为402.9亿元,销售面积为378.6万㎡,上半年销售面积同比上涨142%,2017年全年中国奥园销售面积为448.8万㎡。但公司存货周转率较慢,销售价格与拿地价格之比要高于主流房企均值。

收入储备倍数是评估一家房企未来业绩保障实力的系数。中国奥园收入储备倍数为20.19(参照的是2018年半年收入),明显高于主流房企数据均值,而该数值2017年为13.97(参照的是2017年全年收入)。

财务方面,中国奥园今年中期平均融资成本较2017年略有上升,为7.3%,明显高于主流上市房企平均融资成本均值6.07%。2017年数据显示,中国奥园平均融资成本为7.2%。净负债率为68%,较2017年略有升高,低于行业均值125%。

目前中国奥园货币资金+受限制使用资金共有258亿元,短期债务为250亿元,长期债务为200亿元。短期偿债压力指数是评估一家房企一年内的债务压力情况,中国奥园短期偿债压力指数为0.91,高于主流房企数据均值。

规模与盈利方面,中国奥园规模优势较弱,盈利能力得分相对较好。2018年上半年中国奥园土地储备货值为2290亿元,大幅低于行业均值为5912.84亿元,权益土储货值为1935亿元,权益比例高达84.5%。中国奥园预收账款(合同负债)为480.74亿元,大幅低于主流房企数据均值。

中国奥园的销售毛利率、销售净利率都要低主流房企平均水平,半年ROE为11.63%,大幅高于行业平均水平8.3%。

中国奥园业绩图谱如下:

说明:

(1) 指标统计所用数据均来自中国指数研究院、克而瑞、wind数据、公告、公开资料等。

(2) 相应指标测算评分为新浪财经选取一定周期内,对公开经营数据赋予相应

权重,并参考主流评级体系,进行分值计算。

(3) 上市房企数据均值为新浪财经依据相关评价体系,筛选50家主流上市房企的一定周期内数据,进行算术平均。

(4) 上市房企经营数据统计为2018年半年数值,部分指标为测算数据,新浪财经依据公开数据、相应会计准则进行公式计算。

新浪财经【房企图鉴】栏目:

责任编辑:李勇飞

热门推荐

台媒:汪小菲和Mandy已回到北京,孩子目前留在台北 收起台媒:汪小菲和Mandy已回到北京,孩子目前留在台北

- 2025年02月12日

- 12:34

- APP专享

- 扒圈小记

2,683

2,683

中国体彩辟谣AI可以预测中奖号码:再强大的AI也无法预测

- 2025年02月12日

- 08:36

- APP专享

- 扒圈小记

- 1,936

烟花从业人员:专业燃放礼花弹需退至200米开外

- 2025年02月12日

- 08:28

- APP专享

- 北京时间

- 1,231

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

数字江恩2025-02-12 23:54:38

之前向下延伸多厉害,这里向上延伸就多厉害。之前3300-3330震荡区间,昨日靠权重尾盘拉升收在了震荡区间之上。今天只要不是反V跌破3300,正常在3316以上震荡,则是c延伸还要继续。这种延伸行情,除了买不进去的旗帜型连扳龙头,主要机会是补涨类型,而非高位类型 -

东方红陈晨2025-02-12 23:34:32

【今日投资舆情热点】1)算力:DeepSeek带来的平权效应缩小与海外模型的差距,高效的训练方法让算力门槛显著降低。2)阿里相关:报道称,苹果公司正与阿里巴巴公司合作,开发和推出面向中国iPhone用户的人工智能。3)机器人(sz300024):近期,宇树科技、特斯拉等厂商均在大量招兵买马,机器人(sz300024)产业有望加速爆发。4)金融:国务院常务会议指出,加大外资企业境内再投资支持力度,鼓励外资在华开展股权投资。5)Robotaxi:特斯拉计划于今年6月在美国德克萨斯州推出付费Robotaxi服务,并逐步扩展至全球市场;吉利将依托曹操出行平台开展Robotaxi商业运营,计划于2026年推出吉利自主开发的全新定制车。 -

东方红陈晨2025-02-12 23:31:39

【中国体彩辟谣AI可以预测中奖号码:再强大的AI也无法预测】财联社2月12日电,“中国体育彩票订阅号”微信公众号发文称,再强大的AI也无法预测中奖号码,因为大乐透每次开奖都是独立的,随机事件开奖号码均随机产生,根本无法预测。“用AI选号和机选本质是一样的,都是随机产生一注号码,中奖概率也和我们自己选的号码相同,如果有任何人宣称AI可以预测中奖号码均是骗人的。”中国体彩还表示,研究历史开奖号码和在“财神庙”刮彩票都不会提高中奖率。 -

东方红陈晨2025-02-12 23:30:18

【长光华芯(sh688048):公司2025年业绩预期较为乐观 智能驾驶等领域将带来新的收入增长】财联社2月12日电,长光华芯(sh688048)在线上会议表示,公司2025年的业绩预期较为乐观,预计将迎来较好的增长。主要增长点来自于工业领域,尤其是高附加值模块业务。此外,光通信和智能驾驶等新兴领域也将为公司带来新的收入增长。公司在光通信方面的订单可见度较高,预计2025年将实现研发转量产,迎来更多订单。公司在激光雷达芯片领域的技术已经达到行业领先水平,尤其是在高性能车载激光雷达芯片方面,公司已经突破了技术瓶颈,准备进入量产阶段。 -

东方红陈晨2025-02-12 23:25:46

【瑞迪智驱(sz301596):公司谐波减速机主要客户为中科新松和钛虎机器人(sz300024)】财联社2月12日电,瑞迪智驱(sz301596)发布投资者关系活动记录表公告称,公司自主研制的谐波减速机产品凭借长寿命重载型谐波减速机工艺制造技术和产品开发测试及应用验证技术,较好解决了谐波减速机存在振动、噪音、重复定位精度低、一次装配合格率低等一系列行业痛点。谐波减速机目前比较大的客户是中科新松有限公司和钛虎机器人(sz300024)科技(上海)有限公司。 -

东方红陈晨2025-02-12 23:24:49

【20CM6连板青云科技(sh688316):未与DeepSeek签署服务合作协议】《科创板日报》12日讯,青云科技(sh688316)发布股票交易异常波动暨严重异常波动公告,经自查,公司注意到相关平台将公司股票纳入DeepSeek概念股。公司就相关事项澄清说明如下:公司旗下部分产品也进行DeepSeek的接入,但公司未与DeepSeek签署服务合作协议,与其没有业务合作,该事项对当前主营业务开展无实质影响。截至本公告披露日,公司未直接或间接持有杭州深度求索人工智能基础技术研究有限公司公司股权。 -

东方红陈晨2025-02-12 23:24:24

【视觉中国(sz000681):公司为阿里等大模型公司提供合规数据服务 已与智谱清影等展开业务合作洽谈】财联社2月12日电,视觉中国(sz000681)在分析师会议上表示,公司为阿里等大模型公司提供合规数据服务,用于大模型训练等目的,为优质版权数据资源付费将成为生成式AI的产业趋势,但由于合同保密需求,不便透露具体金额和细节。基于社区、场景及数据优势,目前公司已经与智谱清影、通义千问、可灵、即梦、生数科技(VIDU)、爱诗科技等国内主流文生视频厂商展开业务合作洽谈,公司旗下光厂创意已经开展测试与API接入工作。公司战略投资企业CG模型网与VAST正在洽谈接入AI3D大模型Tripo服务。 -

东方红陈晨2025-02-12 23:21:47

【美国1月CPI同比增长3% 高于市场预期】财联社2月12日电,美国1月CPI同比增长3%,预估为增长2.9%,前值为增长2.9%;1月CPI环比增长0.5%,预估为增长0.3%,前值为增长0.4%。 -

东方红陈晨2025-02-12 23:21:31

【美国1月核心消费者价格指数同比增长3.3% 预估为3.1%】财联社2月12日电,美国1月核心消费者价格指数同比增长3.3%,预估为3.1%,前值为3.2%。1月核心消费者价格指数环比增长0.4%,预估为0.3%,前值为0.2%。 -

东方红陈晨2025-02-12 23:20:55

2月12日电,交易员将下次美联储降息时间从9月调整至12月。