安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

上周,荷兰国际集团(ING)的投资专家撰文指出,疫情扩散促使投资者以惊人的速度对资产市场重新定价,在外汇市场,迄今为止美元(DXY)仍是这场危机中“唯一的赢家”。

以下为《线索Clues》对原文的中译版(摘录):

浅谈汇率:美元大受欢迎(原标题:FX Talking: I Need A Dollar)

来源:ING

作者:全球市场主管和英国及中东欧地区研究主管 Chris Turner,首席EMEA外汇分析师和利率策略师 Petr Krpata,外汇交易策略师 Francesco Pesole

全球范围内,新型肺炎的病例大幅增加,这促使投资者以惊人的速度(有时显得很慌乱)对资产市场重新定价。现在的问题是,全球经济衰退的程度有多深,持续时间会有多长?

这场危机的独特性和风险资产的贬值暴露了金融体系的脆弱性——不妨想想杠杆和流动性。令人惊讶的是,尽管我们在2008年吸取了一些教训,但美元融资的压力再次出现。

政策制定者现在正急于救火。我们认为美联储(Fed)和美国财政部有办法来应对美元融资市场的压力,该市场未来几周的情况可能会开始改善。然而,对金融市场的长期限制会导致严重的经济衰退,这是无法回避的事实。

在外汇市场,迄今为止美元仍是这场危机中唯一的赢家。我们认为,随着新一轮货币战争的展开,美元走强会成为令华盛顿担忧的问题。虽然存在很多不确定性,但我们预计美元将在今夏回吐近期涨幅。

随着许多国家的政策利率接近于零,非常规货币政策得到广泛运用,外币(兑美元)汇率的回升一开始可能是暂时的。大宗商品的“商品货币”的汇率回升应该会滞后,但那些采用积极财政政策的国家(亚洲和欧洲),其汇率可能会率先反弹。

(编者注:点此查看外汇类ETF)

欧元兑美元(EUR/USD)

•新型肺炎带来的经济冲击正在加剧,并迅速演变为对金融市场的打击。股市下跌30%,波动水平令人瞠目,这促使包括大宗商品和债券在内的所有资产类别都在大规模去杠杆化。人们对美元现金趋之若鹜。

•美元融资市场的紧张是美元走强的一个关键驱动因素。美联储和美国财政部正在尽最大努力解决这些问题(以商业票据市场为目标)。该市场可能需要数周时间才能恢复投资者的信心。

•我们认为,一旦尘埃落定,美元将回吐近期的部分涨幅,美元流动性将影响整个金融体系。

美元兑日元(USD/JPY)

•过去在股市大幅回调之际,美元兑日元的汇率大幅下跌,但现在美元兑日元的走势一反以往的常态。美元兑日元的汇率从3月9日的低点101.19回升的原因可能是:1)更多的日本人以有利的汇率购买外国债券,但更重要的是2)3月11日左右开始的美元融资市场的紧缩。3个月期日元的交叉货币基差互换(cross currency basis swap)仍承受巨大压力(目前为-150个基点),表明日本各银行正艰难地寻求美元融资。

•与其他央行一样,日本央行也通过购买日本国债来增加流动性,并通过贷款和购买商业票据、交易所交易基金和日本房地产信托基金来支持企业。

•华盛顿(白宫)对美元走强的潜在干预会构成风险。

英镑兑美元(GBP/USD)

•英镑兑美元汇率跌至1985年以来的最低水平,原因是市场暴跌和美元融资紧张增加了英镑的风险。由于外部的融资需求,英镑很容易受到冲击。

•英国的经常账户赤字(G10货币中最大)长期以来对英镑不利。此外,英镑是仅有的兑美元净做多的G10货币,仓位调整可能加剧英镑的下跌。

•一旦美元融资压力消失,市场恢复以往,英镑兑美元的汇率应该会反弹。但就目前而言,考虑到新型肺炎带来的不确定性和对美元的需求,英镑兑美元的汇率处于下行趋势。

欧元兑英镑(EUR/GBP)

•欧元兑英镑的汇率突破了英国脱欧公投后的高点。虽然英镑处于弱势,但由于对美元的融资需求增加,其兑欧元的下跌应该比兑美元的下跌要小。

•由于英国央行(BoE)和欧洲央行(ECB)都在实施大规模量化宽松(英国央行最终将持有英国国债市场38%的份额),因此疫情对欧元兑英镑汇率的影响应该是有限的。由于欧元/英镑尚未处于明显高估的区间,随着风险资产继续下跌,欧元/英镑的上行风险依然存在。

•鉴于新型肺炎给全球带来的冲击,并且各国政府目前唯一的关注点都是应对冲击,英国与欧盟的贸易谈判不太可能会在今年结束,而很有可能会延长至2020年以后。

美元兑加元(USD/CAD)

•因油价持续走弱,风险厌恶情绪挥之不去,且加拿大央行(BOC)立场偏鸽派,我们预期美元兑加元汇率将升至1.50。

•油价暴跌会对加拿大经济产生显著影响(该国能源行业占总GDP的11%)。加拿大政府已经实施财政刺激计划(占GDP3 %),但这样的措施还需要更多,加拿大央行对此也表现出了积极的态度。

•与市场预期相同,我们预计加拿大央行还将降息50个基点,我们还预计加拿大央行将推出资产购买计划(APP)来配合一些前瞻性指引,以期在未来12个月将利率维持在0.25%的水平,这样的手段颇具新西兰央行(RBNZ)的风格。

澳元对美元(AUD/USD)

•澳大利亚央行采取量化宽松政策,将现金利率大幅下调至0.25%,同时调低债券收益率(3年期国债收益率为0.25%),导致澳元跌至0.5570。

•澳大利亚央行采取的一揽子综合措施,包括借贷便利和加强回购操作,是应对金融市场压力的良好开端,近期的全球担忧已导致金融市场压力加大。

•澳大利亚央行证实将在未来至少12个月保持量化宽松政策,并将失业率和通胀作为政策制定依据,因此,只有其他央行也采取类似措施时,澳元走弱的趋势才有可能消失。

美元兑卢布(USD/RUB)

•全球避险情绪高涨,加上欧佩克(OPEC)谈判破裂,这对俄罗斯卢布来说堪称灾难,年初至今卢布下跌22%,紧随其后的是其他大宗商品货币,下跌19到22%。鉴于宏观环境恶化,相比于其他货币,卢布对市场的反应不是很剧烈,而这点似乎并不合理。

•为了应对全球美元紧缩,并重新调整卢布的汇率,俄罗斯央行将进行外汇干预,金额可能高达每天5亿美元。俄罗斯央行的操作应该会降低卢布对油价变化的敏感性,目前每2美元/桶的油价变化会导致美元兑卢布汇率变化一个单位。

•假设油价回升,且当地没有资本外流,我们预计美元兑卢布将回到70-75区间,然而,卢布对油价和全球整体情绪的敏感性仍将保持高位。

美元兑土耳其里拉(USD/TRY)

•鉴于新型肺炎的蔓延及其对全球和土耳其经济的负面影响,土耳其央行已经介入,并自2018年年中以来首次将利率降至9.75%这个数。土耳其央行的决定很合理,通胀的下行风险将加大:1)大宗商品(尤其是石油)价格暴跌,尽管里拉走弱,当地燃油价格仍大幅下调;2)新型肺炎爆发导致需求减少。

•土耳其央行还宣布了一系列行动,以维持金融市场、信贷渠道和企业的正常运转。这表明,土耳其央行的重点从价格稳定转向了经济和金融稳定,尽管汇率可能会随着本币走软而下跌。

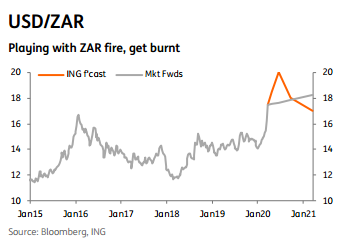

美元兑南非兰特(USD/ZAR)

•所有资产类别的同步抛售和市场波动性的飙升,已让南非兰特的投资者陷入困境。今年南非兰特大约下跌了25%,南非经常账户赤字达GDP的4%,兰特也受到全球大宗商品周期的影响。在南非国家电力公司(Eskom)为生存而苦苦挣扎之际,人们对电力短缺的担忧也在增加。南非央行预计南非今年的经济增长将收缩0.2%,这还是比较乐观的预测。

•3月27日,穆迪将南非政府债券信用评级下调至“垃圾级”(junk),这对兰特也很不利。

美元兑巴西雷亚尔(USD/BRL)

•巴西央行准备动用其所有工具来缓解外汇流动性约束,包括外汇掉期、现货和外汇逆回购,并将干预的自行裁量权视为一种资产。

•相对于其他新兴市场,这种高强度的干预措施有效地改善了巴西雷亚尔的整体表现,但雷亚尔近期的交易价格区间可能会很大。

•流动性带来的压力会继续加剧汇率波动性,但巴西央行善于通过干预和特殊手段来为市场提供流动性,如减少外汇对冲需求,以抵消本地投资组合的多头头寸(在其价值大幅下跌后),这表明巴西雷亚尔的外汇环境相对改善。

美元兑墨西哥比索(USD/MXN)

•之前墨西哥比索一直是新兴市场“表现最佳”的货币,但最近几周,它也遭遇了严重的崩溃,当前全球金融市场正全面向高质量资产转型,此前比索因融资套利交易而积攒了大量人气,但如今这却加剧了市场对它的抛售。

•墨西哥本身易受油价波动干扰、墨西哥央行为缓解流动性问题而进行干预的能力也有所下降,并且墨西哥可能是受当前疫情影响最大的拉美国家之一,这些因素也加剧了墨西哥比索汇率的下跌。

•墨西哥长期经济前景(及其信用评级)遭受永久性损害的风险也大幅上升,表明其经济复苏将更加艰难,市场波动性也将继续扩大。

美元兑人民币(USD/CNY)

•虽然在2020年前两个月,新型肺炎对中国的影响非常严重,但中国经济已经逐渐复苏。大多数工厂已经复工。但因商场继续对人流进行管制,消费行为尚未完全恢复正常。

•与此同时,全球需求才刚刚开始受到疫情的冲击。这将给中国的制造业和出口需求带来额外的压力。

•全球需求的疲软冲击了全球资产市场,并且由于包括美国国债在内的避险资产受到追捧,美元走强。因此,我们预计人民币兑美元将进一步走软。

美元兑印度卢比(USD/INR)

•3月初爆发的油价战未能支撑印度卢比,印度卢比(兑美元)本月迄今为止下跌了4%。持续增加的银行压力使市场情绪低落,这种负面影响超过了油价下跌带来的正面影响,进而推动印度卢比走软,美元兑印度卢比汇率达到75。

•油价下跌对通货膨胀来说是个好兆头,但最近情况并非如此,加上新型肺炎带来的额外打击,印度经济增长继续走弱。

•随着全球央行纷纷采取宽松政策,市场要求印度央行(RBI)进一步降息的呼声日益高涨,卢比贬值压力应该会持续存在。我们预计印度央行将在4月份降息25至50个基点。

美元兑印尼盾(USD/IDR)

•2月初,印尼总统维多多(Widodo)匆忙通过了旨在吸引外国投资者的“综合法案”,彼时投资者仍保持乐观,印尼卢比汇率保持稳定。

•随着新冠病毒在中国爆发,印尼盾开始持续走弱,人们担忧出口需求减弱会给印尼的主要出口地带来不利影响,这种担忧也在不断加剧。

•印尼央行将政策利率下调25个基点,并降低存款准备金率以帮助缓解新型肺炎的冲击带来的经济影响,印尼央行还将面临进一步降息的压力。

•鉴于市场避险情绪明显,我们预计印尼盾将继续走弱,由于印尼的病例增加,外国投资者将抛售风险资产。

美元兑韩元(USD/KRW)

•韩元能帮助规避区域风险,目前,它正处于日益加剧的金融市场恐慌的风暴之中。汇率跌破1300似乎是一个短期就能看到的事情。

•世界各国终于开始加大财政和货币的措施力度。与其它国家的政策相比,韩国央行(BOK)在2020第二季度可能进一步放宽50个基点的政策力度显得很小。

•由于疫情在韩国未迅速发展,一旦当前的市场忧虑过去,韩元可能升值。但试图识别这韩元的升值时机可能会有很大的风险,其汇率的最低点应该不止1300。

美元兑新加坡元(USD/SGD)

•新加坡金融管理局(MAS)可能在全球央行的宽松政策热潮中有所落后。但新加坡元的加速贬值可能反映出了一些不明显的宽松措施,本月银行间利率下降近一半进一步证明了这一点。

•我们认为,新加坡金融管理局将在4月份的政策评估中(甚至在那之前)宣布宽松货币政策的立场,将新元名义有效汇率区间调整至更低的水平,并将升值率设置为0。(原文:We think the MAS will pronounce the easing stance by recentring the SGD-NEER policy band at a lower level (currently about 1.5% below the mid-point of the band) with a zero rate of appreciation in the April policy review, or even before that.)

•在2020年上半年,经济衰退是不可避免的。大胆的财政刺激措施应该有助于下半年的经济复苏,但这不足以使全年经济增长保持在正值。

(线索Clues / 鲁晗奕 实习编辑:樊文佳 编译:林琰尧)

👉编辑精选:

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)