原标题:挂钩标的近期大幅震荡,别盯着预期最高收益率买!

来源:成晚财经

作者:理财指南

疫情期间,银行理财面临着考验。金融机构宣传模式正大力向线上转移——不仅在线上发行理财产品,更在线上开展起了“直播讲座”为投资者讲解银行业务、分享投资观点、介绍理财产品,并希望通过这种模式拓展渠道、扩大客源。

但是,线上理财也是个技术活,怎样买到适合自己的产品?看预期最高收益率靠谱吗?

诱人的预期最高收益率

以结构性理财为例,据融360大数据研究院不完全统计,上周(3月16日-3月22日)结构性存款平均预期最高收益率为5.13%,高于非结构性理财产品。不过,从收益达标情况来看,1960只非结构性理财产品中,7只产品未达到预期收益率/业绩比较基准,占比0.36%;而98只结构性理财产品中,30只产品未达到预期最高收益率,占比30.61%。

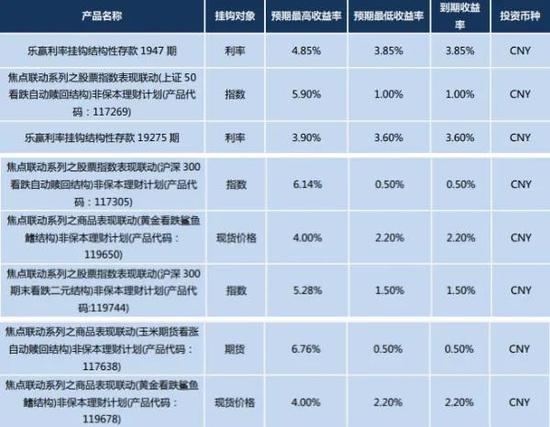

另外,普益标准列举了部分未实现预期最高收益率的结构性理财产品(本月到期):

复杂的收益规则

融360分析师刘银平指出,购买结构性理财产品的确可博取更高的投资收益,但是需要投资者能看懂结构性理财产品的收益规则并对金融市场有一定判断能力。业内人士指出,疫情影响之下,投资标的走势难以判断,投资者切勿只看到较高的预期收益率就盲目下单,更应关注的是收益计算规则。

近期,国际黄金、汇率等金融市场出现大幅震荡,结构性理财产品也受到波及。查看多家银行结构性产品说明书可见,受金融市场、大宗商品市场波动的影响,多款黄金看跌或者挂钩汇率的结构性产品大概率将获得最低收益率。

以一款“黄金看跌鲨鱼鳍结构”理财为例,预期理财收益率为2.2%-7.3%(年化,下同)。该产品5万元起购,成立于2019年12月19日,于3月17日到期,结算日为3月13日,挂钩标的为上海黄金交易所现货合约AU99.99的收盘价。

该产品的理财收益率分为三种情形确定:当观察期内AU99.99收盘价只要有1天低于期初价格*97%,理财收益率就为4%。当AU99.99每天都大于或者等于期初价格*97%时,按照结算日当天的收盘价(期末价格)与期初价格的大小计算收益率,计算公式=2.2%+1.7*(期初价格-期末价格)/期初价格,若期末价格小于或者等于期初价格,理财收益率在2.2%-7.3%区间;若期末价格大于期初价格,理财收益率就为2.2%。也就是说,该产品只有金价跌幅越靠近3%(不得超过3%),投资者获得的收益率才越高,最高可达7.3%;金价跌幅超过3%时,产品到期收益率为4%;若金价的期末价格较期初价格上涨,那么产品到期理财收益率只有最低的2.2%。

实际上,AU99.99在期初的收盘价为333.52元/克,期末3月13日报价356.02元/克,已经高于期初价格,再加上自去年12月19日以来AU99.99整体处于上涨趋势,所以该款产品的最终理财收益率以低收益率2.2%为准。

不仅是黄金市场,汇率市场震荡也波及到结构性理财。以一款挂钩欧元/美元汇率的结构性存款为例,该产品期限为35天,将于3月25日到期,预期收益率为3.6%或1.54%。若欧元/美元汇率始终处于“期初价格-0.0203至期初价格+0.0203”的参考区间,到期收益率为3.6%,否则为1.54%。值得注意的是,该产品的期初价格为1.08,而3月9日这一数值已达到1.14,突破了参考区间,因此,实际收益率也将大概率为低收益率1.54%。

除了行情波动因素外,结构性产品本身具有较为复杂的设计结构。此类产品的收益主要取决于挂钩标的走势以及收益计算方法,这种复杂性可以表现为多个挂钩标的、多个观察期、多个障碍条件或触发条件。近年来,银行结构性产品在以往单纯看跌、看涨的设计上,又引入了鲨鱼鳍结构,通过设定多种情形,分档计算投资者可获得的实际收益率。

关于结构性理财

结构性理财定义

银行运用金融工程技术,将存款、零息债券等固定收益产品与金融衍生品(如远期、期权、掉期等)组合在一起而形成的一种新型金融产品。投资者收益与利率、汇率、股票价格、商品价格、信用、指数及其他金融类或非金融类标的物挂钩。其回报率通常取决于挂钩资产(挂钩标的)的表现。根据挂钩资产的属性,结构型理财产品大致可以细分为外汇挂钩类、指数挂钩类、股票挂钩类和商品挂钩类等。

产品主要风险

(1)挂钩标的物的价格波动

由于结构性产品的浮动收益部分来源于其所挂钩的标的资产的价格变动,因此,影响标的资产价格的诸多因素都成为结构型理财产品的风险因素。

(2)本金风险

通常结构型理财产品的保本率直接影响其最高收益率,因此,结构型产品的本金是有部分风险的。

(3)收益风险

由于结构型理财产品的收益必须完全符合其产品说明书所约定的条件,也就是说期权的执行是基于一定的标准,所以结构型理财产品的收益实现通常是两点或是点状分布,从而使得结构型理财产品的收益往往是有或者无,而没有中间水平。

(4)流动性风险

结构型产品通常是无法提前终止的,其终止是事先约定的条件发生才出现,因此结构性产品的流动性不强。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:潘翘楚

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)