|

|

|

|

|

最值得增持的蓝筹股组合http://www.sina.com.cn 2006年09月18日 23:48 证券导刊

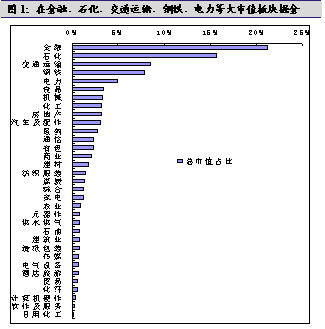

兴业证券 张忆东 忆往昔,蓝筹股峥嵘岁月稠 对于本次蓝筹股行情进行展望之前,我们必须回顾2003年—2004年的蓝筹股行情,因为历史可以告诉我们很多将来的事情。2003年中国的股市发生了重大转折,以价值投资为主的投资理念逐步代替了“坐庄”为主的投机炒作。涨幅较大的公司主要以能源、原材料、汽车、港口为主的大盘蓝筹股,跌幅较大的公司则以庄股、ST类股票以及没有业绩支撑且过去估值被高估的小盘股为主。当年,蓝筹股成为市场的主流,原因主要有以下几个方面: 首先,加入WTO以后,中国证券市场的国际化进程加快 这首先表现在我国证券市场全方位地向外资开放。继2002年中外合资证券公司、中外合资基金管理公司获准成立,2003年QFII正式进入中国市场,向外资转让上市公司的国有股、法人股等工作已正式开展。外资进入的同时,也把国外成熟市场的价值投资理念带入中国,因此,行业景气度高、市盈率低、成长性高的蓝筹股公司成为投资主流。 其次,基本面支持价值投资 2003年以来以至于到2004年 宏观调控前,中国的消费升级加快,汽车和房地产成为拉动中国经济增长的两架马车,汽车、房地产行业的快速发展拉动了钢铁、有色金属、石化、建材等原材料行业的快速增长,而原材料行业的增长又拉动了电力、煤炭、石油等能源行业的快速增长。从股价涨幅居前的公司所处行业情况看,主要是汽车、石化、钢铁等原材料、能源以及港口业公司。上涨的股票大多是一些业绩增长幅度较大、市盈率较低、比较透明的公司,那些没有业绩支撑、坐庄炒作、不透明的公司的股票大多出现了较大幅度的下跌。第三,市场化进程加快,新上市的联通、长电成为行情领头羊 以基金为主的机构投资者队伍不断壮大,在市场中的影响力也越来越大。另外,以挖掘基本面而非投机炒作为主的价值投资是监管机构一直在倡导的,从政策面来说也是得到支持的。在此背景下,流动性已被作为一个重要的投资参考指标,而基本面好的大盘蓝筹股由于具有较好的流动性其投资价值正逐步被机构投资者所看好,因此,当时刚刚上市的 中国联通、中信证券、长江电力成为了当年行情的领头羊。新蓝筹股行情扑面而来 我们认为,虽然这工商银行以及后续的兴业银行等大盘蓝筹股的A股上市,A 股市场上具备持续性投资价值的大盘蓝筹股的比重也在持续增加,大盘蓝筹股板块将最终成为中国股市的中流砥柱。在 人民币升值的大背景下,大盘蓝筹股打开了行情空间,在价值投资理念的推动下,蓝筹股行情有望向纵深发展,向二线蓝筹股和成长型蓝筹股延续。第一、大盘权重型蓝筹品种 基于股指期货、融资融券即将推出,因此,我们继续在有望成为其标的资产的大盘蓝筹股中寻找机会。以公司的市值规模和股本大小作为选择标准,沪深300 指数成分股首先值得投资者关注,因此我们可以在金融、石化、交通运输、钢铁、电力等大市值板块掘金。 图1:在金融、石化、交通运输、钢铁、电力等大市值板块掘金 表1:大盘权重股组合 第二,行业具有成长性的蓝筹股将延续大盘股行情 蓝筹股吸引投资者的一个主要的因素,在于其估值相对合理,以及分红回报的持续性和稳定性——很大程度上,这也是区分大盘蓝筹股和一般大盘股的一个主要指标。因此,那些市盈率合理而且具有行业成长型蓝筹品种经过值得持续关注,而这些品种可以在如下行业中进行选择: 首先,具有周期性成长的行业 比如,受益于国家政策扶持的先进装备制造业、铁路相关产业、环保节能新能源产业以及下一阶段景气有望复苏的钢铁、汽车汽配业等。我们特别看好铁路相关的产业,不仅仅因为“十一五”期间国家1.25万亿元的铁路固定资产投资,更因为中国人均GDP快速增长而对于交通运输产生的需求,而铁路具有公路、航空难以比拟的安全性,并且受能源瓶颈的制约较小。我们认为,整个铁路产业链都有机会。铁路建设率先迎来景气高涨;铁路车辆配件制造业的行业景气状况继续维持;06年下半年第六次大提速及青藏铁路通车将产生新的运能,我国客货运能力应可获得两位数的提升,将对铁龙物流和广深铁路等铁路运输业上市公司带来新的能力释放。另外,铁路系统内正在进行的资产清理将给相关上市公司带来新业务空间。南、北车集团正在对集团下属的资产进行清理调整,目标是按业务类型将资产分类集中,以不同的上市公司作为载体。一旦重组实质操作,则将给相关公司带来资产和业务的全新空间。

其次,消费、服务、环保新能源行业 之所以将这几个大行业放在一起,是因为他们都和人们的生存质量直接相关的。随着中国人均GDP水平的提升,人们对于衣食住行(食品饮料、房地产业、旅游酒店、汽车等)、医疗保健(特别是中药)、金融服务业、商业、传媒、其他新兴的社会服务业等消费服务行业有更高的需求,而对于污水治理、空气治理、沙漠治理以及风能、太阳能等新能源也提出来更高的要求,从而给相关产业带来了较大的发展机遇。

最后,IT相关的科技产业 科技成就梦想,科技股将是大牛市时代最具有投资价值的领域。首先,中国国力增强,经济发展,人民收入提高,是催生科技产业升级的内在需要,包括3G、集成电路、软件、新能源等领域的机会应运而生,特别是为2008年数字奥运而配套的3G产业链将有暴发性的增长。其次,中国政府推动中国经济从“中国制造”向“中国创造”升级,鼓励中国企业自主创新,给予税收、资金等各方面的优惠,是科技产业成长的外在动力。科技产业在国家的大力扶持和经济高速增长下已经开始回暖,而且伴随着《国家中长期科学和技术发展规划纲要(2006~2020年)》以及“十一五规划”对于自主创新能力的强调和重视,科技产业有巨大的发展机遇。因此,目前中国科技产业已经具备了内生和外生的强烈发展动力,特别是软件、通信产业链、新型的电子元器件等科技产业将有暴发性的增长,相关的上市公司将有很大机遇。

【发表评论】

|

精彩专题

频道精选 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||