牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

本页面动态更新,刷新可获得最新信息。以下为《线索Clues》19:00综述:

【市场焦点】

周五,亚太股市涨跌不一。继周四小幅收低0.31%后,沪指低开翻红,短暂冲高后(+0.59%)回落,午盘报2906.01点,涨0.01%。午后维持弱势震荡,收报2898.70点,跌0.24%。有色领涨,能源、白酒跌逾1%。国家统计局今早公布的5月中国制造业PMI为49.4,低于市场预期的49.9,时隔两个月再度跌破“荣枯线”。

本周沪指累计上涨1.6%,结束连续五周下跌,但整个5月份下跌了5.84%,连续两个月回落。

恒指低开0.4%,短暂上冲后单边下行,收报26,901.09,跌0.79%。本周,恒指跌1.66%,连续四周收跌,5月则录得9.42%的跌幅,此前港股大盘连续四个月收高。

5月31日下午,商务部新闻发言人高峰在新闻发布会上称,根据相关法律法规,中国将建立不可靠实体清单,对不遵守市场规则,背离契约精神,出于非商业对中国企业实施封锁或断供,严重损害中国企业正当权益的外国企业组织或个人,将列入其中。具体措施将于近期公布。

截至北京时间18:45,美股期指跌幅显著扩大,隐含周五开盘道指(DIA)跌1.15%,标普500(SPY)跌1.2%,纳指100(QQQ)跌1.5%。从6月10日起,美国将对墨西哥所有进口商品征税,税率为5%。

隔夜,美股三大指数震荡收涨。市场基准标普500指数收报2788.86,在200日均线暂获支撑。

截至16:30,在岸人民币(USD/CNY)收报6.9020,较上一交易日官方收盘价升值31点(pips)。上周在岸价累计升值88点,在前一周贬值1020点后有所企稳。反映境外投资者预期的离岸人民币(USD/CNH)报6.9268。周五人民币中间价报6.8992,调升2点。

亚太交易时段,截至16:30,美元指数(DXY)报97.96。基于美东时间周四17:55,美元收报98.17,涨0.05%,连续四日上涨,逼近一年高位。

在美国将对墨西哥加征关税消息传出后,墨西哥比索大跌近3%,“避险货币”日元(USD/JPY)则大幅走高。

美国10年期国债收益率周四收报2.22%,较上一交易日下跌3BP(0.03个百分点),连续三日走低,创20个月新低。受一些美联储官员重视的美国10年期与3个月期国债收益率利差延续“倒挂”,周四报-0.16个百分点。通常而言,长期国债利率隐含市场对经济增长的预期,而短期无风险借贷利率对央行的政策利率更为敏感。AIG首席经济学家莫恒勇认为,美联储降息还需要两个条件。

周五亚太交易时段,COMEX期金(GC)8月份交割的合约价格盘中突破1300美元。周四该合约收报1293.2美元,涨0.54%。金价(XAU)本月迄今累计上涨约1%。

周四,两大国际原油合约重挫约4%,跌至近3个月以来新低。国际基准ICE Brent原油期货(OIL)主力合约收于65.21美元,跌3.92%。美国NYMEX WTI原油期货(CL)主力合约收于56.41美元,跌4.08%。隔夜,能源信息署(EIA)公布的数据显示,上周美国原油产量攀升至创纪录的1230万桶/日,且原油库存降幅远低于市场预期。

【亚太股市】亚洲市场涨跌不一 沪指冲高回落

A股:收盘,上证综指报2898.70点,-0.24%;深证成指报8922.69点,-0.23%;创业板指报1483.66点,-0.11%;权重蓝筹代表上证50报2728.95点,-0.51%。

行业板块方面,沪深行业板块涨跌不一。有色领涨,能源、白酒跌幅逾1%。

●国家统计局上午公布的5月中国制造业采购经理指数(PMI)报49.4,低于市场预估的49.9,比上月回落0.7个百分点,时隔两个月再度跌破“荣枯线”。点击查看官方解读。

5月中国非制造业商务活动指数为54.3,与上月持平,符合市场预期。

中国制造业PMI(经季节调整)(图片来源:国家统计局)

中国制造业PMI(经季节调整)(图片来源:国家统计局)●5月31日,央行不开展逆回购操作。今日无投放亦无到期。

本周,央行累计开展5300亿元逆回购操作,因共有1000亿元逆回购到期,实现净投放4300亿元,创逾四个月单周最大净投放。央行净投放是保持银行体系流动性稳定、维护货币市场利率平稳运行的举措。业内人士认为,本周央行连续开展公开市场操作,用以平复包商银行事件带来的银行间流动性短缺态势。

随着央行流动性工具到期、同业存单到期接续压力等因素,6月份流动性运行存在不确定性。中信证券明明团队认为,下周公开市场有9930亿元到期,央行可以采取降准操作予以对冲,也可以续做MLF,并通过逆回购进一步调节,后者的可能性较大。

●《证券日报》今日报道,综合各类因素,预计二季度国内消费对经济增长的贡献率将保持基本稳定或略有下降。整体上看,二季度外部“逆风”加大,前期逆周期调节政策效果正在显现,二季度经济增速仍将保持在6.3%左右的平稳区间。

●《上海证券报》今日报道,时隔三日,第二批科创板上会企业确定。科创板上市委将于6月11日审议福光股份、华兴源创、睿创微纳等3家企业的发行上市申请。至此,排队上会的科创企业已达6家。

截至5月30日晚,科创板已受理企业达到112家,94家企业已被问询,其中完成“二问”的有59家,完成“三问”的有6家。市场人士预计,随着“二问”“三问”回复陆续披露,后续科创板上市委审议工作节奏预计会常态化,更多“说清楚讲明白”的企业将进入上会环节。

港股:恒生指数低开,收报26,901.09,跌0.79%。

其他亚太股市(IPAC)涨跌不一。日经225指数(513880)收盘跌1.63%。点此查看亚洲股市行情。

【美欧股市】美股震荡收高

美股:周四,道指(.DJI)涨43.47点,或0.17%,报25,169.88点;标普500指数(.INX)涨5.84点,或0.21%,报2,788.86点;纳指(.IXIC)涨20.41点,或0.27%,报7,567.72点。

紧张的宏观局势令本周美股市场承压。国债收益率持续下跌,表明投资者对市场前景的不确定性越来越感到担忧。中国停止稀土矿物出口的可能性,以及欧盟谈判未取得进展的现状,使格局更加错综复杂。

分析师称,目前欧美各面临困境,双方达成经贸协定的希望很低。特朗普和欧盟委员会主席容克10个月前达成了玫瑰园休战,旨在为谈判扫清障碍,但时至今日,这些谈判几乎没有显示任何有意义进展的迹象。

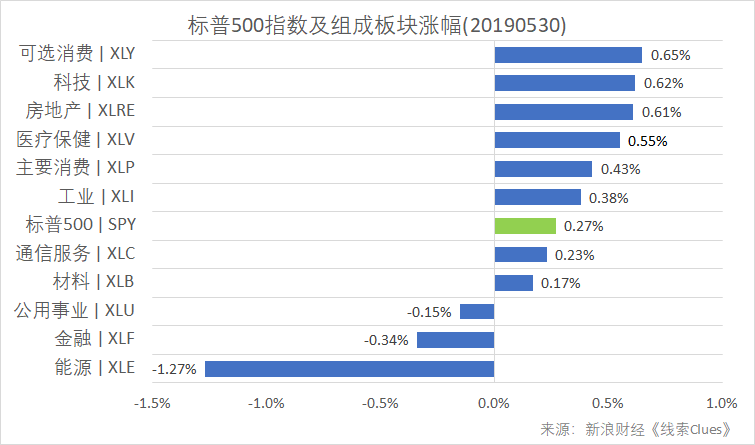

据“ETF精选”数据,由标普500成分股组成的板块周四多数上涨,能源板块(XLE)领跌。

标普500指数及构成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)美国商务部周四公布的数据显示,一季度美国实际GDP修正值年化季率增长3.1%,市场预期为3.0%,初值为增长3.2%。

此外,数据还显示,一季度美国核心个人消费开支(PCE)物价指数年化季环比修正值为增长1%,市场预期为1.3%,初值为1.3%。

在第二季度经济增长似乎放缓之际,疲弱的通胀数据可能增大美联储面临的降息压力。美联储主席鲍威尔(Jerome Powell)最近表示,他认为温和通胀“可能只是暂时的”。

美联储副主席理查德·克拉里达(Richard Clarida)周四表示,美国经济处于良好的位置,但美联储正在关注下行风险,以便寻求维持有望成为历史最长的本轮经济扩张期。

不过,他提醒说,如果数据显示美联储2%通胀目标“持续不达标”,或者表明“全球经济和金融发展对我们的基线前景展望构成重大下行风险”,则联邦公开市场委员会(FOMC)在货币政策决策时将会把这些因素纳入考量。

洛约拉马利蒙特大学(LMU)经济学教授Sung Won Sohn表示:“低通胀数据可能会持续。随着通胀和经济增长都走上错误的方向,美联储很可能在今年晚些时候降息。”

美国劳工部周四宣布,上周首次申领失业救济人数为21.5万人,市场预估为21.4万人。此外,5月18日当周续请失业救济人数为165.7万人,预期为166.2万,前值为167.6万。

机构点评称,虽然第一季度出口和库存累积波动造成的暂时性刺激因素消退,经济活动放缓,工业产出、耐用品订单、零售和房屋销售下降,但劳动市场保持稳健将支撑经济增速。

美国人口调查局周四公布初步报告显示,4月美国商品贸易帐逆差为721亿美元,低于市场预期的727亿美元,但高于前值714亿美元。

全美房地产经纪人协会(NAR)公布的数据显示,4月份二手房签约量指数较前一个月下降了1.5%,弱于所有经济学家预期,3月份该指数上涨3.9%。在未经调整基础上,与上年同期相比,该指数上升0.4%,是一年来首次正增长,表明市场有所稳定。

外汇资讯网站DailyFX撰文指出,自2月以来,美国经济数据相较于经济学家们的预期往往表现较差,这或暗示分析师们对美国经济增长前景太过乐观。

📅本周将公布的重要数据、事项及提示有:周五,4月美国核心PCE价格指数,5月美国密歇根大学消费者信心指数。

欧洲股市:周四,德国DAX 30指数(513030)(DAX)涨0.53%,英国富时100指数(02847)涨0.49%,法国CAC 40指数涨0.51%。点此查阅英股实时行情。

【汇率】美元指数逼近一年高位

周五,美元兑人民币(CYB)中间价报6.8992,调降2点。

截至北京时间16:30,美元指数(DXY)(UUP)报97.96。基于美东时间周四17:55,该指数收报98.17,涨0.05%,连续四日上涨,逼近一年高位。

渣打银行财富管理今日发布简报称,在罗马-布鲁塞尔紧张局势升温后,周四欧元兑美元(EUR/USD)走低。欧盟委员会表示意大利没有履行义务以对减少国家债务问题取得足够进展,并给予意大利两天的时间来提出一个解释或将面临35亿欧元的罚款。

全球贸易和经济成长前景的不确定性增加使美国国债收益率承压,并在近几周内大幅下跌,市场预期美联储在2020年初前将降息2次。未来几天公布的全球采购经理人指数(PMI)将有助于衡量商业情绪。

从6月10日起,美国将对墨西哥所有进口商品征税,税率为5%。特朗普在推特上宣布了上述决定后,市场措手不及,美元指数趁势录得三连涨。墨西哥比索兑美元汇率(USD/MXN)大跌近3%,回到年初水平。

墨西哥比索兑美元汇率(USD/MXN)大幅走跌(图片来源:新浪财经)

墨西哥比索兑美元汇率(USD/MXN)大幅走跌(图片来源:新浪财经)编者注:新浪外汇货币对行情的“收盘价”基于美东时间17:55的买方出价(bid)计算获得。

【利率】十年期美债收益率继续下挫

投资者可以通过沪深交易所逆回购如GC001(204001)、R-001(131810)进行短期现金管理;通过交易型货币市场基金(511990)(511880)进行场内交易。在香港离岸市场,CSOP货币市场ETF(03053)跟踪3个月港元Hibor。

截至16:30,据中国货币网数据,银行间市场存款类机构7天期质押式回购成交利率(DR007)报2.63%。点此了解回购利率。

投资者可通过查阅上海同业拆借利率(Shibor)了解更多国内市场利率。

美国10年期国债收益率周四收报2.22%,下跌3BP(0.03个百分点)。隐含市场对加息预期的2年期美债收益率收报2.06%,下跌3BP。债券收益率与价格走势相反。

截至周四收盘,作为观测长、短期利差的重要代理——美国10Y-2Y国债收益率利差报16BP。

摩根大通全球多种资产策略部门主管John Bilton表示:“国债市场发生的一切,归根到底就是对增长预期进行重新评估。即使出现了国债收益率曲线倒挂,但我们仍然认为未来12个月内不会发生经济衰退。

双线资本(DoubleLine Capital)创始人兼CEO、有“新债王”之称的冈拉克(Jeffrey Gundlach)认为,美国国债价格的涨势本周达到了高潮,可能会暂停。

他周三在推特上发帖说,美国国债价格如此剧烈的波动可能与大众心理等因素有很大关系。冈拉克写道:“今日美国长期国债价格走势与冲顶势头一致。我怀疑买家很快就会后悔。”由于债券价格与收益率成反比,冈拉克说,这意味着令金融市场恐慌的收益率下降可能已经暂时结束。

【贵金属】金价连续两日上涨

美东时间周四,COMEX黄金期货(GC)(GLD)(518880)8月份交割的合约收报1293.2美元,涨0.54%。点此查看上海黄金交易所(SGE)贵金属行情。

OANDA高级市场分析师Edward Moya表示:“华尔街对黄金的前景持中性态度,投资者对于美联储屈从于市场压力是否足以推动金价(XAU)上涨感到困惑。由于美元走强,国际关系紧张未能给金价提供足够动力。”

【大宗商品】油价大幅下挫

周四,国际基准ICE Brent原油期货(OIL)主力合约收于65.21美元,跌3.92%。美国NYMEX WTI原油期货(CL)主力合约收于56.41美元,跌4.08%。

能源信息署(EIA)周四报告称,上周美国原油库存减少30万桶,为连续第三周下降,但降幅远低于市场预估的140万桶。美国石油协会(API)周三公布的数据显示,上周原油库存意外减少527万桶。

EIA报告还显示,上周美国国内原油日产量增加10万桶,攀升至创纪录的1230万桶/日。

截至15:00,INE中国原油期货主力合约SC0报447.7元,较周四结算价大跌5.97%。周四夜盘,该合约单边下挫。

编者注:1)《线索Clues》行情数据的NYMEX WTI原油期货、COMEX黄金期货合约“收盘价”基于交易日美东时间17:00前最后成交价;国际基准ICE布伦特原油期货“收盘价”基于交易日美东时间18:00前最后成交价。2)根据交易所规则,COMEX黄金期货、NYMEX WTI原油期货合约的结算价(settlement price)分别产生于交易日美东时间13:30、14:30;国际基准ICE布伦特原油期货合约结算价产生于交易日美东时间15:30。

【加密货币】比特币价格大幅震荡

交易平台Bitstamp数据显示,截至北京时间9:30,比特币(BTC)现货价格报8353.23美元。

交易所交易基金BLOK、BLCN、BCNA含有区块链相关的行业敞口。

(线索Clues / 李涛、续田曾)

持仓报告:避险需求突增 “聪明资金”猝不及防

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)