文/新浪财经意见领袖专栏机构 蒙格斯智库

2018年,我国65岁及以上占总人口比例已经接近12%,马上就要进入人口老龄化深度阶段。另外,“四二一”家庭结构比较普遍,独居和空巢老人的增多,都给家庭和社会带来了养老压力。面对日益严重的老龄化问题,居民做好养老准备了么?政府如何保障“老有所养”?这中间养老行业的相关机构又有什么投资机会呢?这些问题已经迫在眉睫,需要引起我们的关注和重视。

养老和教育、医疗一样,俗称“三座大山”,都是关乎人的基本需求,是人类生存和发展必不可少的一种特殊商品,而不是一般的消费品,因此具有公共属性,需要国家、社会和个人共同承担。本报告希望为中国养老问题的解决提供数据分析和方向指导,为居民个人、政府和养老机构提供政策建议。

调查背景

2018年,我国65岁及以上占总人口比例已经接近12%,马上就要进入人口老龄化深度阶段。相较发达国家如美国和日本等早已形成成熟和完善的养老体系,我国养老行业发展仍然处于初期阶段,存在诸多问题,行业整体经营情况较差,有效供给不足,护理人才紧缺。

另外,不管是居民个人,还是业内都对养老存在误区,如我国居民“为明天多存点钱”意识淡薄,超过一半的人还未开始为养老进行储蓄;而业内则忽略了养老行业的公共属性,夸大养老行业体量,一窝蜂式投入高端养老等问题成为行业发展掣肘。

调查简介

本调查在摸清我国养老金体系和居民实际情况后,结合我国养老行业政策环境以及国内外养老行业案例,分析行业机会与风险,提出了适合我国国情的养老行业操作模式。

1.我国人口老龄化已接近深度阶段,抚养压力大

1956年联合国发布的《人口老龄化及其社会经济后果》确定了老龄化社会的划分标准,用65岁以上人口占比划分一个国家进入老龄社会的三个阶段,进入阶段为65岁以上人口占比达到7%以上,深度阶段为达到14%以上,超级阶段为达到20%以上。2018年,我国65岁及以上占总人口比例已经接近12%,马上就要进入深度阶段。

人口老龄化带来的最直接结果是抚养比的上升,干活的人相对减少,被养活的人相对增多。2017年,我国老年人口抚养比为15.86%,这意味着每100名劳动年龄人口大约要负担16名老年人。

2.中国养老金体系结构不完善,养老金总规模占GDP比重和替代率低,存在缺口危机

我国养老金体系存在两个问题,第一:虽然在形式上我国实行的是三支柱养老金体系,但是目前现有的发展结构不完善,以基本养老保险为主,占我国养老金体系的80%,政府的养老负担过重;第二,与美国相比,我国养老金资产总额占GDP比重过低,美国三大支柱养老金总规模占GDP比重为145.61%,而我国养老金总规模占GDP比重只有7.69%。

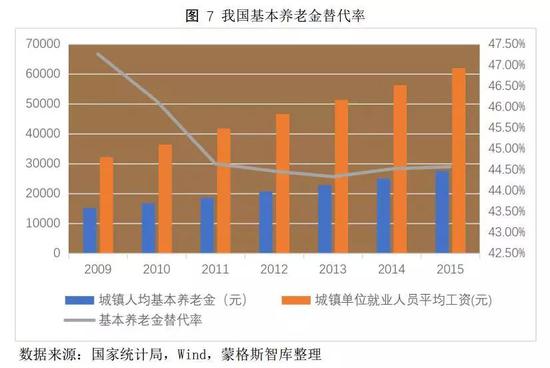

自2010年以来,我国基本养老金替代率基本维持在45%水平,考虑到国内的养老金以基本养老保险为主,企业年金覆盖范围非常小,第三支柱的商业养老保险又尚未成形,因此我国整体养老金替代率远低于国际理想水平,养老金体系的保障力度比较有限。

3.养老金缺口:将来可能老无所养

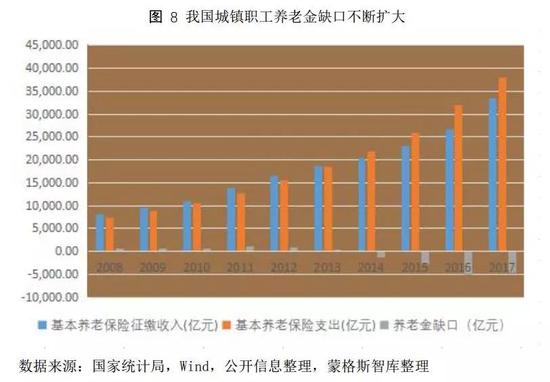

自2014年开始,我国城镇职工基本养老保险的征缴收入和支出差额开始为负值且缺口不断扩大,基金支付压力越来越大。

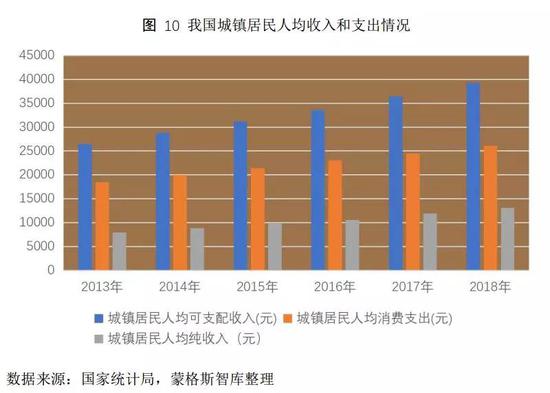

4.我国城镇居民未富先老

我国城镇居民人均纯收入低,2018年还不到15000元,平均每月1250元。

5.我国人口贫富差距大

在招商银行的零售客户中,金葵花及以上客户数量仅占1.88%,但是其资产总额却占了80.98%,也就是说1.88%的客户拥有80.98%的资产,而98.12%的客户只拥有19.02%的资产,二八定律已经完全失效;另外私人银行客户数量仅为零售客户数量的0.06%,但是其拥有的资产总额却是零售客户资产总额的29.98%。

6.80后和90后存在不理性消费行为——未富先奢

近年来,随着年轻人储蓄和消费观念的转变,移动互联网时代下“粉丝经济”的崛起,花呗等消费信贷的普及,再加上关键意见领袖(KOL)的强大影响力,众多定位奢侈品消费自媒体和APP(Mr.Bags先生、小红书等)的煽风点火,80后和90后人群中出现了不理性消费倾向和行为,有些甚至为了购买奢侈品而举债消费、过度消费。

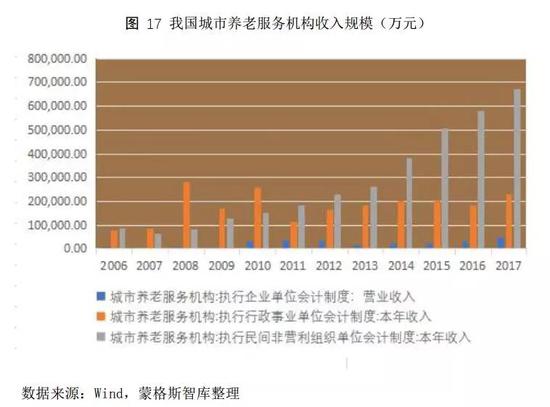

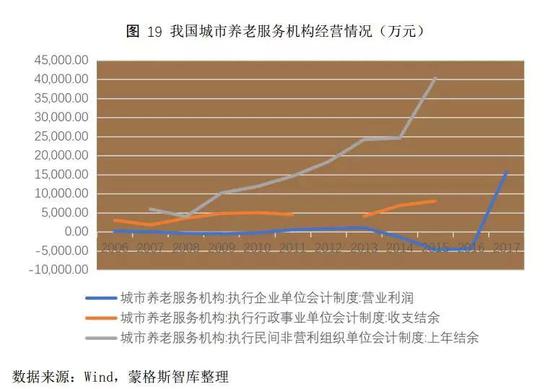

7.我国养老行业发展仍然处于初期阶段

2017年度城市养老服务机构三大参与主体的收入合计还不到100亿元,占2017年度GDP比重仅为0.01%。

8.我国养老服务机构整体经营情况较差

养老服务机构经营情况较差:2015年度,执行行政事业单位会计制度和民间非营利组织单位会计制度的机构结余加在一起还不到5亿元,而执行企业会计制度的养老机构营业利润则是亏损的。

9.我们预测我国城镇居民预防性养老储蓄所产生的实际养老市场空间为千亿水平

关于养老行业市场空间有多大这个问题,业内很多预测都是万亿级别,如全国老龄工作委员会预测,我国养老产业规模到2030年有望达22.3万亿元;全国老龄办《中国养老产业规划》预测,到 2030 年我国养老产业的总产值要突破10万亿;2016 年8 月中国社科院发布的《中国养老产业发展白皮书》预计到2030 年中国养老产业市场可达13 万亿元。

而我们持谨慎乐观态度,根据我们的推算,我国城镇居民预防性养老储蓄所产生的实际养老市场空间:5.13%(能够产生实际养老市场需求的养老储蓄比例)*109,101.54(城镇居民预防性需求储蓄额)=5,596.91亿元。

政策建议

1.尽可能发展第三支柱

我们可以借鉴美国经验,最大范围内的鼓励和支持有经济条件的人参与个人退休储蓄计划,并为他们创造条件。

2.允许更市场化的基金公司管理我国养老金

一方面,我们应该放开养老金产品发行和投资管理市场,允许经验丰富的国外投资机构在中国开展养老金管理业务,这也符合金融业开放的大趋势。另一方面,我们应该允许国内投资风格稳健的优秀私募公司参与管理养老金产品,可以建立长期跟踪和考核机制,筛选出投资理念符合养老金目标的私募公司。

3.合理消费,适当储蓄,“为明天多存点钱”

2017年诺贝尔经济学奖获得者塞勒提出了“为明天多存点钱”项目,他认为许多国家正面临退休储蓄的危机,但很大一部分人却冒着未来资金不足的风险,用透支的方式来维持他们的惯有的生活方式。在我国,发展养老金体系的第三支柱可以和引导年轻人合理消费,推广个人退休储蓄计划结合起来。

4.社区内功能化的养老模式

社区功能化养老模式的优点是规模小、物业要求低、投资小、运营成本有效性高等,可以实现连锁化、品牌化经营。

(本文作者介绍:国内首家中国宏观经济拐点研究和风险研究的独立智库机构,对经济、金融、法律、风险等领域开展量化模型研究)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。