牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

本文目录:

○引言——利率引发的疑问

○常备借贷便利(SLF)——满足金融机构1-3个月大额流动性需求

○定向中期借贷便利(TMLF)——改善小微企业和民营企业融资环境

○总结——货币政策利率是参考,DR007是现阶段重要市场利率

○引言——利率引发的疑问

据中国货币网数据,2018年4月20日12:00,银行间市场存款类机构7天期质押式回购成交利率(DR007)报6.69%。近日受月中集中缴税影响,短期资金面整体表现较紧,银存间质押式回购利率悉数上行。

当月20日综合媒体报道,国内一些银行高管上周召开会议,讨论将银行存款利率较一年期基准利率上浮限制由目前的1.3倍-1.4倍扩大至1.4-1.5倍的可能性。报道称,央行已原则上取消商业银行存款利率限制,目前银行利率浮动区间由市场利率定价自律机制成员机构指导约定,核心成员是主要商业银行。

在早前的17日傍晚,中国人民银行宣布定向下调部分金融机构存款准备金率1个百分点。当前该准备金率主要为17%或15%。本次决定于4月25日生效。央行有关负责人表示,降准置换中期借贷便利(MLF),稳健中性的货币政策取向保持不变。

央行有关负责人在问答中表示,这将进一步增加银行体系资金的稳定性,优化流动性结构,同时释放4000亿元增量资金,增加小微企业贷款的低成本资金来源。通过降准置换MLF的操作尚属首次。

西部证券分析师王艳茹认为,最新1年期MLF利率3.30%,法定存款准备金率1.62%,存款准备金利率低于MLF,银行负债端成本降低。近一年来央行“锁短放长”,MLF操作以一年期限为主,但存款准备金本是长期资金,银行负债成本降低的同时久期拉长,有利于资产端摆布,如承接非标和表外资产,符合金融去杠杆趋势。

同样在4月17日,中国人民银行开展了MLF操作3675亿元,操作利率上调5个基点至3.3%,上次为3.25%。

在上文当中,媒体报道涉及了众多利率,这些利率的来源、价格(成本)不一,影响的范围也不同。

其中,MLF是央行货币政策工具——中期借贷便利的简称。通俗来说,其主要应用于市场“缺钱”的时候,商业银行用央行认可的抵押物,从央行那里换取基础货币投放,从而达到增加市场流动性的目的。

除MLF外,央行近年来还陆续创设了SLF、PSL等工具。去年末,央行再次出手创设TMLF。结合更高频的SLO等公开市场操作工具,共同组成了货币政策工具组合。

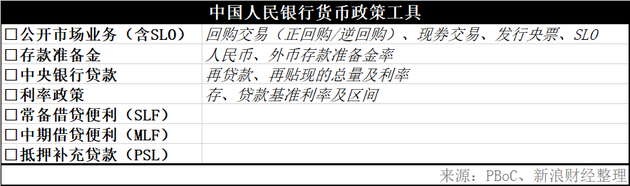

中国人民银行的货币政策工具(图片来源:新浪财经)

中国人民银行的货币政策工具(图片来源:新浪财经)中国人民银行负责拟订货币政策调控方案并组织实施的部门是货币政策司。

下面,《线索Clues》简要梳理OMO(公开市场操作)及SLO、SLF、MLF、PSL等几项货币政策工具。

凡是央行通过其货币政策工具决定或直接参与形成的利率,可笼统称之为“政策利率”;由资金市场供求形成的,可称之“市场利率”。下文均会有所涉及。

○公开市场业务(含SLO)——短期流动性调节

在多数发达国家,“OMO”(Open Market Operations)公开市场操作是中央银行吞吐基础货币,调节市场流动性的主要货币政策工具,通过中央银行与市场交易对手进行有价证券和外汇交易,实现货币政策调控目标。

据中国人民银行介绍,中国公开市场操作包括人民币操作和外汇操作两部分。外汇公开市场操作1994年3月启动,人民币公开市场操作1998年5月26日恢复交易,规模逐步扩大。

1999年以来,公开市场操作发展较快,目前已成为中国人民银行货币政策日常操作的主要工具之一,对于调节银行体系流动性水平、引导货币市场利率走势、促进货币供应量合理增长发挥了积极的作用。

中国人民银行从1998年开始建立公开市场业务一级交易商制度,选择了一批能够承担大额债券交易的商业银行作为公开市场业务的交易对象。近年来,公开市场业务一级交易商制度不断完善和扩大,一级交易商的机构类别也从商业银行扩展至证券公司等其它金融机构。

从交易品种看,中国人民银行公开市场业务债券交易主要包括回购交易、现券交易和发行中央银行票据。

回购交易分为正回购、逆回购两种。

正回购为中国人民银行向一级交易商卖出有价证券,并约定在未来特定日期买回有价证券的交易行为,正回购为央行从市场收回流动性的操作,正回购到期则为央行向市场投放流动性的操作。

逆回购为中国人民银行向一级交易商购买有价证券,并约定在未来特定日期将有价证券卖给一级交易商的交易行为,逆回购为央行向市场上投放流动性的操作,逆回购到期则为央行从市场收回流动性的操作。

现券交易分为现券买断和现券卖断两种,前者为央行直接从二级市场买入债券,一次性地投放基础货币;后者为央行直接卖出持有债券,一次性地回笼基础货币。

中央银行票据即中国人民银行发行的短期债券(简称“央票”),央行通过发行央行票据可以回笼基础货币,央票到期则体现为投放基础货币。

自2016年2月18日开始,央行原则上每个工作日均开展公开市场操作。如因市场需求不足等原因未开展操作,也将发布《交易公告》予以说明。

以2018年4月为例,当时公开市场操作中,回购交易出现较为频繁。2018年3月22日,央行上调了7天逆回购利率5个基点,由此前的2.5%上调至2.55%,这是年内首次调升逆回购利率。市场解读为中国央行跟随美国“加息”。

北京时间3月22日凌晨,美联储(Fed)宣布加息25个基点,将联邦基金目标利率上调至1.5%-1.75%,这是美国年内首次加息。

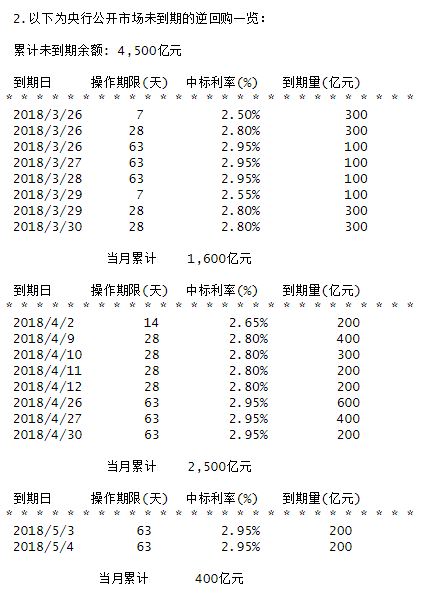

媒体披露的中国人民银行公开市场业务未到期逆回购数据实例(来源:路透中文网)

媒体披露的中国人民银行公开市场业务未到期逆回购数据实例(来源:路透中文网)SLO,称作短期流动性调节工具,简单来说就是超短期的正回购或逆回购。中国人民银行于2013年1月引进此货币政策工具,藉此调节超短期的货币供应和利率。SLO属于中国人民银行公开市场业务范畴。

官方介绍:2013年1月,立足现有货币政策操作框架并借鉴国际经验,中国人民银行创设了“短期流动性调节工具(Short-term Liquidity Operations, SLO)”,作为公开市场常规操作的必要补充,在银行体系流动性出现临时性波动时相机使用。这一工具的及时创设,既有利于央行有效调节市场短期资金供给,熨平突发性、临时性因素导致的市场资金供求大幅波动,促进金融市场平稳运行,也有助于稳定市场预期和有效防范金融风险。

公开市场业务交易公告(每个工作日发布)(来源:中国人民银行网站)

公开市场业务交易公告(每个工作日发布)(来源:中国人民银行网站)SLO的期限分为7天、14天、28天和63天逆回购期限。其中63天逆回购期限于2017年10月末首次使用。

当央行进行正回购时,即是从商业银行借钱,这时候市场货币供应减少;而当央行进行逆回购时,意味着主动借钱给商业银行,这时候市场货币供应便会增加。

○常备借贷便利(SLF)——满足金融机构1-3个月大额流动性需求

SLF全称常备借贷便利 (Standing Lending Facility),是央行正常的流动性供给渠道,主要功能是满足金融机构(主要为政策性银行和全国性商业银行)期限较长的大额流动性需求。

简单来讲,SLF主要发生在市场“缺钱”的情况下,当金融机构资金不足时,可以一对一地向央行申请SLF进行抵押贷款,贷款期限一般是1~3个月,可满足大额流动性需求,而贷款的利率水平则要央行根据货币政策的需要确定。如此看来,SLF可帮助调节市场短期内的货币供应量和利率。

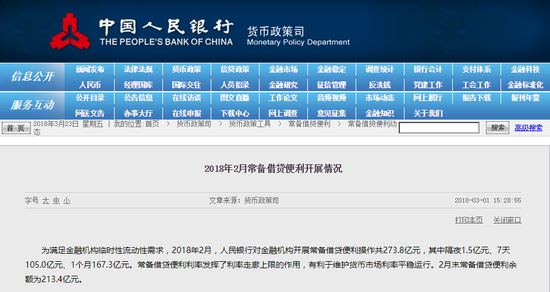

举例来说,2月份,央行对金融机构开展SLF操作共273.8亿元,其中隔夜1.5亿元、7天105.0亿元、1个月167.3亿元。截至2月末常备借贷便利余额为213.4亿元。

2018年3月1日,中国人民银行公布2月份常备借贷便利(SLF)开展情况(来源:中国人民银行网站)

2018年3月1日,中国人民银行公布2月份常备借贷便利(SLF)开展情况(来源:中国人民银行网站)从过去一年的数据来看,常备借贷便利(SLF)开展具有明显的季度和关键节点特征。

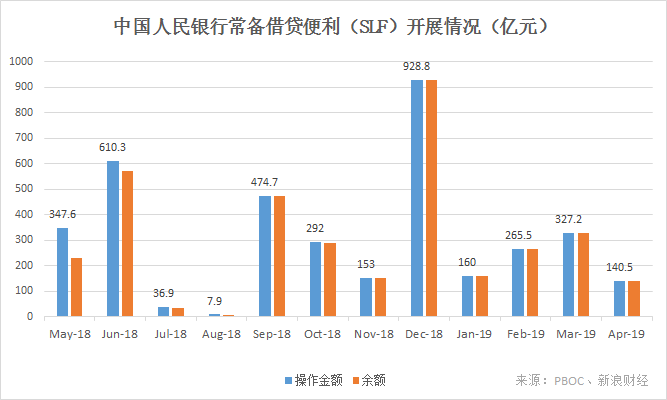

过去一年,常备借贷便利(SLF)开展情况(截至2019年4月)(来源:中国人民银行、新浪财经整理)

过去一年,常备借贷便利(SLF)开展情况(截至2019年4月)(来源:中国人民银行、新浪财经整理)官方介绍:中国人民银行于2013年初创设了常备借贷便利(Standing Lending Facility,SLF)。常备借贷便利是中国人民银行正常的流动性供给渠道,主要功能是满足金融机构期限较长的大额流动性需求。对象主要为政策性银行和全国性商业银行。期限为1-3个月。利率水平根据货币政策调控、引导市场利率的需要等综合确定。常备借贷便利以抵押方式发放,合格抵押品包括高信用评级的债券类资产及优质信贷资产等。

全球大多数中央银行具备借贷便利类的货币政策工具,但名称各异,如美联储的贴现窗口(Discount Window)、欧央行(ECB)的边际贷款便利(Marginal Lending Facility)、英格兰银行(BOE)的操作性常备便利(Operational Standing Facility)、日本银行(BoJ)的补充贷款便利(Complementary Lending Facility)、加拿大央行(BOC)的常备流动性便利(Standing Liquidity Facility)、新加坡金管局(MAS)的常备贷款便利(Standing Loan Facility)等。

○中期借贷便利(MLF)——支持“三农”和小微企业

2014年9月,中国人民银行又创设了中期借贷便利(Medium-term Lending Facility,MLF)。

通俗来说,MLF与SLF类似,也是发生在市场“缺钱”的时候,商业银行用央行认可的抵押物,从央行那里换取基础货币投放,从而达到增加市场中货币流动性的目的。它的贷款期限要比SLF的长一些,通常为3个月、6个月或者一年。获得借款后,商业银行可以拿这笔钱去发放贷款,而且到期之后还可以根据新的利率来获得同样额度的贷款。

比较特殊的是,央行对MLF的资金用途是有要求的,即要求商业银行向特定的行业和产业发放贷款,把资金投放到“三农”和小微企业上。

2018年2月,央行对金融机构开展MLF操作共3930亿元,期限1年,利率为3.25%。这是今年央行第二次开展MLF操作。截至2月末中期借贷便利余额为47,795亿元。

2018年3月1日,中国人民银行公布2月份中期借贷便利(MLF)开展情况(来源:中国人民银行网站)2018年3月1日,中国人民银行公布2月份中期借贷便利(MLF)开展情况(来源:中国人民银行网站)

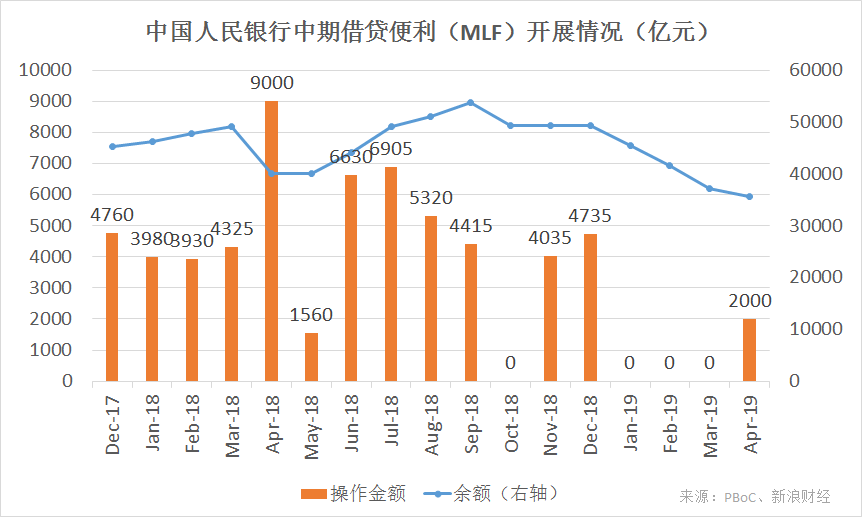

2018年3月1日,中国人民银行公布2月份中期借贷便利(MLF)开展情况(来源:中国人民银行网站)2018年3月1日,中国人民银行公布2月份中期借贷便利(MLF)开展情况(来源:中国人民银行网站)截至2019年4月,中国人民银行中期借贷便利(MLF)开展情况。

中期借贷便利(MLF)开展情况(截至2019年4月)(来源:PBoC、新浪财经整理)

中期借贷便利(MLF)开展情况(截至2019年4月)(来源:PBoC、新浪财经整理)官方介绍:2014年9月,中国人民银行创设了中期借贷便利(Medium-term Lending Facility,MLF)。中期借贷便利是中央银行提供中期基础货币的货币政策工具,对象为符合宏观审慎管理要求的商业银行、政策性银行,可通过招标方式开展。中期借贷便利采取质押方式发放,金融机构提供国债、央行票据、政策性金融债、高等级信用债等优质债券作为合格质押品。中期借贷便利利率发挥中期政策利率的作用,通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,引导其向符合国家政策导向的实体经济部门提供低成本资金,促进降低社会融资成本。

○抵押补充贷款(PSL)——面向政策性银行、开发性金融

为支持国家开发银行加大对“棚户区改造”重点项目的信贷支持力度,2014年央行创设抵押补充贷款(Pledged Supplemental Lending),为开发性金融支持棚改提供长期稳定、成本适当的资金来源。

除了作为基础货币投放的渠道,PSL主要是央行为了支持一些特定项目的建设,而向政策性银行(国家开发银行、中国进出口银行、中国农业发展银行)提供的成本较低的、期限一般在3到5年的抵押贷款。

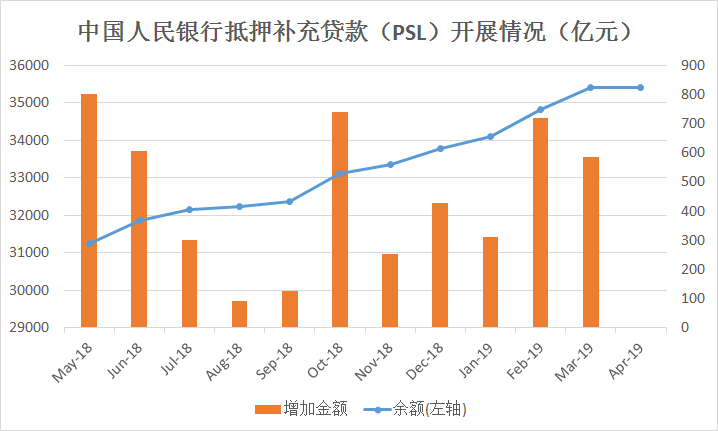

抵押补充贷款开展情况(截至2019年4月)(来源:中国人民银行、新浪财经整理)

抵押补充贷款开展情况(截至2019年4月)(来源:中国人民银行、新浪财经整理)官方介绍:2014年4月,中国人民银行创设抵押补充贷款(Pledged Supplemental Lending,PSL)为开发性金融支持棚改提供长期稳定、成本适当的资金来源。抵押补充贷款的主要功能是支持国民经济重点领域、薄弱环节和社会事业发展而对金融机构提供的期限较长的大额融资。抵押补充贷款采取质押方式发放,合格抵押品包括高等级债券资产和优质信贷资产。

央行会在每月初公布SLF、MLF、PSL上个月操作和余额的数据。

○定向中期借贷便利(TMLF)——改善小微企业和民营企业融资环境

2019年1月23日,中国人民银行开展了2019年一季度定向中期借贷便利(TMLF)操作。这也是TMLF创设以来的首次操作,操作利率为3.15%,比中期借贷便利(MLF)利率优惠15个基点。

TMLF是央行在2018年12月19日创设的货币政策工具,根据金融机构对小微企业、民营企业贷款增长情况,向其提供长期稳定资金来源。

2019年4月23日晚间,央行辟谣“25日起定向降准”谣言后,24日,央行开展定向中期借贷便利(TMLF)操作2674亿元,操作利率为3.15%,比中期借贷便利(MLF)利率优惠15个基点。

官方介绍:为加大对小微企业、民营企业的金融支持力度,中国人民银行决定创设定向中期借贷便利(Targeted Medium-term Lending Facility,TMLF),根据金融机构对小微企业、民营企业贷款增长情况,向其提供长期稳定资金来源。支持实体经济力度大、符合宏观审慎要求的大型商业银行、股份制商业银行和大型城市商业银行,可向中国人民银行提出申请。定向中期借贷便利资金可使用三年,操作利率比中期借贷便利(MLF)利率优惠15个基点。

○总结——货币政策利率是参考,DR007是现阶段重要市场利率

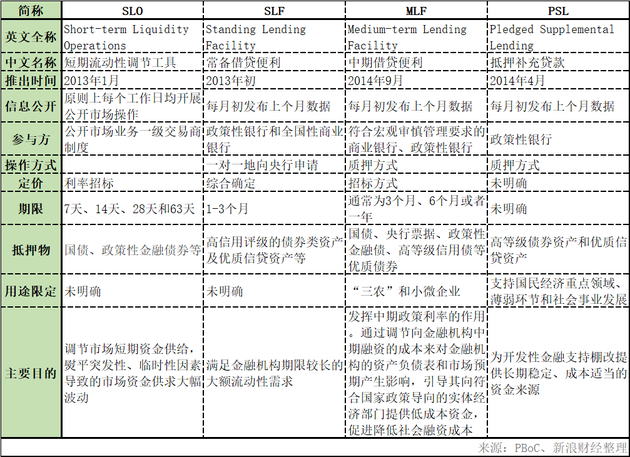

SLO、SLF、MLF、PSL对比(来源:中国人民银行、新浪财经整理)

SLO、SLF、MLF、PSL对比(来源:中国人民银行、新浪财经整理)通过比较可以发现,SLO、SLF、MLF、PSL等工具有各自侧重。如MLF要求把资金投放到“三农”和小微企业上,而PSL为开发性金融支持棚改提供资金来源等。因用途不同,各工具体量差异明显,截至2018年2月末,SLF、MLF、PSL余额分别为213.4亿元、47,795亿元和29,106亿元。

经济学家巴曙松认为,SLO、SLF、MLF、PSL等工具是在市场化的推进以及金融工具的不断创新的大环境下推出的。诸如再贷款、再贴现等结构性货币政策的经济调节功能正在逐步减弱,在降低融资成本、提高盈利空间等方面已得不到“三农”、“小微”企业的青睐。因此,SLO、SLF、MLF、PSL等新型结构性政策工具,有助于提高经济与信贷的调整能力,缓解金融机构流动性匮乏、解决不同产业资产流向失调等问题。

专家认为,不管是公开市场业务还是其他货币政策工具都是参考, DR007才是现阶段最重要的市场利率。

SLF、MLF是中国人民银行在2013年初推出的货币政策工具,此前,央行已经在利率市场化方向逐渐放宽商业银行存贷款利率浮动区间。

2013年7月,央行正式决定全面放开金融机构贷款利率管制。此后,逐年扩大金融机构存款利率浮动上限。

2016年2月18日,央行公告称,根据货币政策调控需要,原则上每个工作日均开展公开市场操作。九州证券全球首席经济学家邓海清认为,央行通过SLF利率等建立利率走廊,同时,还加强了公开市场操作的频率和地位。

所谓“利率走廊”,是指中央银行通过向商业银行等金融机构提供存贷款便利机制,从而依靠设定的利率操作区间来稳定市场拆借利率的调控方法。

邓海清认为,在利率市场化后,央行OMO工具、数量和频率都只有参考价值,代表货币市场基准利率的7天期回购利率(R007)才是市场的“指挥棒”。

2016年11月9日,央行发布《三季度货币政策执行报告》,其中提到,“DR007对培育市场基准利率有着积极作用,它可降低交易对手信用风险和抵押品质量对利率定价的扰动,能够更好地反映银行体系流动性松紧状况”。

兴业银行首席经济学家鲁政委认为,DR007可能发展成央行关注的最重要基准利率。

此前,市场习惯紧盯的利率指标是R007——全市场机构的加权平均回购利率,包括银行间市场所有的质押式回购交易,不限定交易机构和标的资产。

R007、DR007均来源于全国银行间同业拆借市场,区别在于,DR007的计算仅限于交易机构为存款类的金融机构,质押品为利率债,是市场无风险利率更好的代理。

2018年4月11日,央行行长易纲在博鳌亚洲论坛期间表示,现在货币市场利率完全由市场决定,借贷和储蓄还是有基准利率。对于基准利率已经放松空间,也就是说基准利率作为一个参照,但贷款利率和存款利率可以就基准利率而言稍微上浮或下降,这是由商业银行根据市场的状况来决定实际的存款和借款利率。虽然有基准利率作为指导,但在未来,借款和存款利率也将会主要由市场来决定。

(线索Clues / 李涛)

(编者注:文章更新于2019年5月14日,增加TMLF相关介绍及截至2019年4月的部分图表和数据)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)