文/新浪财经意见领袖专栏作家 夏磊

年初,市场普遍对今年的房地产开发投资较为悲观,我们基于对分线城市、分项数据的调研和预测,对投资的判断处于较乐观的水平。年初至今,房地产投资强劲远超市场预期,1-5月累计投资46075亿元,同比增长11.2%,增速比2018年全年提高1.7个百分点,但较1-4月下降0.7个百分点。我们判断房地产投资的拐点已至,预计未来每个月投资累计增速将下降0.6-0.8个百分点,全年投资增速7-8%。

房地产投资的领先指标——拿地,领先期6-9个月

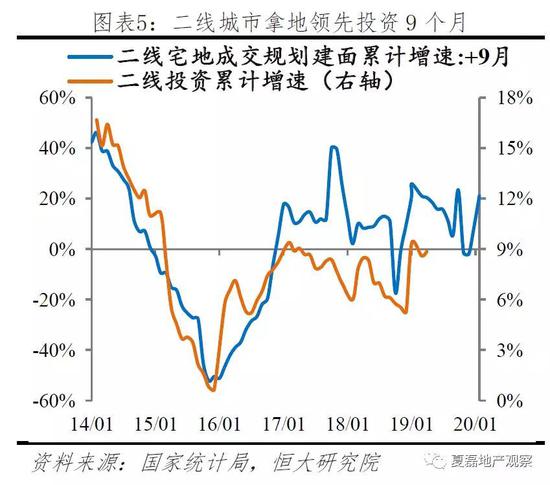

土地是房地产投资的原材料,这决定了拿地是房地产投资的领先指标。一方面,获得土地使用权的房企,在取得施工许可证之后,方可开工施工。另一方面,土地购置费按实际发生额纳入投资,分期付款和分期开发均分期计入,因此投资中的土地支出也滞后于拿地。全国来看,土地成交领先房地产投资6-9个月;分城市能级看,一线城市领先期约12个月,二线城市9个月,三四线城市9个月。

当前房地产投资为何如此强劲?

从领先指标来看,2018年拿地高峰进入开工、施工期,推动投资走强。2015-2018年,土地成交增速持续提升,2015年2月,300城住宅用地成交规划建筑面积累计同比下降52%,之后不断回升,在2018年5月达到32%的增长高点。2018年,300城宅地成交建面9.1亿平,创2014年以来新高。这部分新供给土地,在2018H2-2019H1集中进入开发阶段。

从实物和价格因素来看,施工加快带动实际投资大幅提速,价格因素对投资的拉动稍有减弱。2019年1季度,房地产投资累计增速11.8%,较2018年全年提高2.3个百分点;其中,实际投资增速7.9%,提高4.0个百分点,主要因为施工加快,三方面原因:一是2018年拿地高峰进入集中开发阶段;二是去年底今年初宽货币向宽信用传导、部分城市调整调控措施,带动年初销售增速回升,房企加快开工、复工以配合销售;三是2015-2016年牛市中销售的期房临近交房期,竣工自2018年10月以来总体改善;1季度,房地产投资价格指数增速3.9%,降低1.7个百分点,主要受PPI见顶后持续回落影响,同期,PPI累计同比增长0.2%,降低3.3个百分点。

从成本结构来看,施工加快和单位建安成本企稳共同推动建安支出提速,土地支出增速仍较快。1-4月,剔除土地购置费后的建安支出同比增长5.5%,较2018年提高8.7个百分点,建安投资由降转升,一是由于房屋施工面积提高3.5个百分点至8.8%,二是由于单位建安支出增速见底回升、从-8.0%收窄至-3.0%,主要受益于2018年行业集中度显著提升而大型房企精装修比例更高;同时,1-4月土地购置费同比增长29.7%,主要因为2018年土地成交价款增速较高,滞后表现在土地投资支出上。

房地产投资拐点已现

从领先指标来看,拿地见顶回落已经一年,决定了当下就是投资拐点。2018年5月以来,300城宅地成交建面累计增速达到32%的高点后持续回落,2019年5月降至5%。分城市能级看,一线、二线、三四线城市的土地成交累计增速分别在2018年的1月、5月和5月见顶回落,目前各线城市投资均已出现见顶迹象,印证投资拐点已现。

从资金流入看,下一阶段,银保监会重点整治资金违规流入房地产,将在资金端制约房地产投资。5月17日,中国银保监会发布《关于开展“巩固治乱象成果,促进合规建设”工作的通知》,针对银行机构、非银机构,列明多项房地产相关整治要点,严防土地款融资、资金挪用于开发或购房等多类违规融资行为,预计房企到位资金增速将持续回落。

从成本结构来看,施工和单位建安成本的支撑因素都开始弱化、建安支出拐点临近,土地支出增速将继续回落。对于建安支出,一方面,施工增速拐点临近,主要由于拿地见顶回落的滞后传导效应逐渐显现;另一方面,单位建安成本增速大概率也即将见顶,主要由于销售均价增速在2018年末见顶、2019年初以来回落;对于土地购置费,前期土地成交价款增速持续回落的传导效应将继续作用,后续土地支出甚至可能出现负增长。

风险提示:房地产投资超预期

目录

1 当前房地产投资为何如此强劲?

1.1 先行指标法:前期拿地高峰转化为当前开工施工高峰

1.2 实物价格法:施工加快带动实际投资大幅提速

1.3 成本结构法:建安支出提速、土地支出仍较快

2 房地产投资拐点已现

正文

1 当前房地产投资为何如此强劲?

年初,市场普遍对今年的房地产开发投资较为悲观,我们基于对分线城市、分项数据的调研和预测,对全年投资的判断处于较乐观的水平。年初至今,房地产投资强劲远超市场预期,1-5月累计投资46075亿元,同比增长11.2%,增速比2018年全年提高1.7个百分点。

1.1 先行指标法:前期拿地高峰转化为当前开工施工高峰

土地是房地产投资的原材料,这决定了拿地是房地产投资的领先指标。一方面,获得土地使用权的房企,在取得施工许可证之后,方可开工施工、纳入投资统计。国家统计局《房地产开发统计报表制度》规定,房地产开发“项目指房地产开发企业,按照城市建设规划要求,立项审批(备案)并取得《施工许可证》后,在依法取得土地使用权的土地上开发的楼盘或小区工程。”另一方面,统计局还规定,“土地购置费按实际发生额填报,分期付款的应分期计入。项目分期开发的,只计入于本期项目有关的土地购置费。”因此投资中的土地支出也滞后于拿地。

全国来看,土地成交领先房地产投资6-9个月,2018年拿地高峰进入开工、施工期,推动当前投资走强。2015-2018年,土地成交增速持续提升,2015年2月,300城住宅用地成交规划建筑面积累计同比下降52%,之后不断回升,在2018年5月达到32%的增长高点。2018年,300城宅地成交建面9.1亿平,创2014年以来新高。这部分新供给土地,在2018H2-2019H1集中进入开发阶段。

分地区看,当前的投资强劲,主要是一二线投资大幅提速,三四线仍处高位。一线、二线、三四线城市的投资额占全国的比重,保持1:4:5的结构,2014-2018年,一线城市平均占比11%、二线城市42%、三四线城市47%。2019年1-4月,一线城市投资同比增长11.7%,增速较2018年提高4.7个百分点;二线城市增长8.9%,提高3.6个百分点;三四线城市增长14.5%,提高0.4个百分点。

拿地对投资的领先期,一线城市约12个月,二线城市9个月,三四线城市9个月。从住宅用地成交规划建筑面积累计增速看,2017年至2018年初,一线城市宅地成交增速高企;二线、三四线城市宅地成交增速在2015年初触底,此后持续增长,直至2018年年中,增速仍较高。2018年上半年各线城市的土地成交高增速,支撑当前各线城市的投资均处阶段性高位。

1.2 实物价格法:施工加快带动实际投资大幅提速

房地产投资也可以分为实际投资和价格因素。2019年1季度,房地产投资累计增速11.8%,较2018年全年提高2.3个百分点;其中,实际投资增速7.9%,提高4.0个百分点;房地产投资价格指数增速3.9%,降低1.7个百分点。

(1)施工加快带动实际投资大幅提速

实际投资增速与施工增速高度正相关,而房屋施工的形势,主要看新开工和竣工。房屋施工面积包括本期新开工面积、上期施工本期继续施工的面积、本期复工面积、本期竣工面积和本期停工面积。即,下一期施工面积=本期施工面积-本期停工面积-本期竣工面积+下期新开工面积+下期复工面积。所以新一期的施工面积,主要取决于新开工和复工。而剔除天气、季节因素,房企复工安排主要有两种原因,一种是根据销售情况进行调整、与新开工相关,一种是前期已销售等待交房、与竣工相关。因此,影响房屋施工边际变动的主要就是新开工和竣工。2018年2月,新开工和竣工增速同时触底,之后总体持续走强,新开工增速从2018年2月的2.9%提升至2019年5月的10.5%,竣工自2018年10月以来总体改善。新开工和竣工的改善,印证了施工增速的改善,从2018年2月的阶段性低位1.5%提升至目前的8.8%。

当前的施工面积提速,主要有三方面原因:一是2018年拿地高峰进入集中开发阶段;二是去年底今年初宽货币向宽信用传导、部分城市调整调控措施,带动年初销售增速回升,房企加快开工、复工以配合销售;三是2015-2016年牛市中销售的期房临近交房期,竣工自2018年10月以来总体改善。

竣工改善,主因前期销售高增长,交房期临近。新房销售中约80%为期房,期房在销售后,通常需经过2-3年左右交房。因此销售是竣工的领先指标,2015年以前,竣工基本滞后销售2年,2015年以后则滞后约3年。2015年,房地产市场启动新一轮牛市,销售快速增长;竣工增速在2018年初触底后保持平稳,10月以来,在前期销售火热积累的较强交房需求的支撑下有所改善。2019年5月,房屋竣工面积累计增速-12.4%,降幅较2018年10月收窄0.1个百分点。预计未来将看到目前强劲的施工转化为竣工加速。

(2)价格因素对投资的拉动稍有减弱

房地产投资的价格因素与PPI高度正相关。2019年1-3月,房地产投资价格指数增速3.9%,较2018年全年降低1.7个百分点,主要受PPI见顶后持续回落影响,同期,PPI累计同比增长0.2%,降低3.3个百分点。

1.3 成本结构法:建安支出提速、土地支出仍较快

房地产投资可以分为土地购置费和建安支出。土地购置费是房企通过各种方式取得土地使用权而支付的费用,包括主流的“招拍挂”竞得土地支付资金、划拨方式取得土地使用权支付的各类补偿费、通过出让方式取得土地使用权所支付的出让金,也包括房企通过项目收购兼并获取土地的成本。把获取土地以外的投资归入建安支出,其中最主要的就是建筑、安装工程费用,建安支出由房屋施工面积和单位建安支出共同决定。

从成本结构来看,当前的投资强劲,主要是建安支出由降转升,土地支出增速仍较快。1-4月,剔除土地购置费后的建安支出同比增长5.5%,较2018年提高8.7个百分点,其中房屋施工面积提高3.5个百分点至8.8%、单位建安支出从-8.0%收窄至-3.0%;土地购置费同比增长29.7%,仍处于较高水平。

(1)施工加快和单位建安成本企稳共同推动建安支出提速

建安投资由降转升,一是由于房屋施工面积提高3.5个百分点至8.8%(关于施工提速,1.2实物价格法中已有分析),二是由于单位建安支出增速见底回升、从-8.0%收窄至-3.0%,主要受益于2018年行业集中度明显提升而大型房企精装修比例更高。

2018年销售均价提升,带动今年单位建安成本提升。销售均价是单位建安支出的领先指标,领先期12个月。2015年以前,销售均价和单位建安支出基本同步,但2015年以后,销售均价则更为领先。2018年,行业集中度显著提升、Top10市占率提高3个百分点至26.9%,而大型房企精装修比例更高,带动销售均价增速提升,全年商品房销售均价同比增长10.7%。

(2)土地购置费仍处高位

土地购置费增速持续回落,主要因为2018年土地成交款增速较2017年显著下降。

土地购置费增速仍较高,主要因为2018年土地成交价款增速较高,滞后表现在土地投资支出上。由于土地出让金或土地收并购款项的分期付款,土地成交价款是土地购置费的先行指标,领先期6-9个月。2018年,由于土地出让条件趋于严苛、销售形势趋缓、房企资金紧张等因素,土地市场热度有所下降,但全年来看,土地成交价款仍实现了18.0%的同比正增长,支撑了当前的土地投资增长。

2 房地产投资拐点已现

5月,房地产投资的累计增速和当月增速分别为11.2%和9.5%,分别较4月下降0.7和2.5个百分点。我们判断房地产投资的拐点已至,预计未来每个月投资累计增速将下降0.6-0.8个百分点,全年投资增速7-8%。

从领先指标来看,拿地见顶回落已经一年,决定了当下就是投资拐点。2018年5月以来,300城宅地成交建面累计增速达到32%的高点后持续回落,2019年5月降至5%。分城市能级看,一线、二线、三四线城市的土地成交累计增速分别在2018年的1月、5月和5月开始见顶回落,目前各线城市投资也均已有见顶迹象,印证投资拐点已现。

从资金流入看,下一阶段,银保监会重点整治资金违规流入房地产。5月17日,中国银保监会发布《关于开展“巩固治乱象成果,促进合规建设”工作的通知》,针对银行机构、非银机构,列明多项房地产相关整治要点,严防土地款融资、资金挪用于开发或购房等多类违规融资行为,预计房企到位资金增速将持续回落,从资金端制约房地产投资。

从成本结构来看,施工和单位建安成本的支撑因素都开始弱化、建安支出拐点临近,土地支出增速将继续回落。对于建安支出,一方面,施工增速拐点临近,主要由于拿地见顶回落的滞后传导效应逐渐显现;另一方面,单位建安成本增速大概率也即将见顶,主要由于销售均价增速在2018年末见顶、2019年初以来回落;对于土地购置费,2018年土地成交款累计同比在8月达到23.7%的短期高点后持续回落,2019年以来大幅负增长、5月-35.6%,对土地支出的滞后传导将持续产生下拉作用,后续土地支出甚至可能出现负增长。

(本文作者介绍:恒大研究院副院长兼首席房地产研究员。)

责任编辑:贾振飞 2031864307

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。