| 线索Clues | 理性投资 |

美国国债收益率曲线“扁平化”(flatten)趋势近来有所加剧。

截至美东时间7月5日收盘,美国2年期国债收益率和10年期国债收益率之间的息差收窄至29个基点(0.29个百分点),为2007年8月以来最低水平。

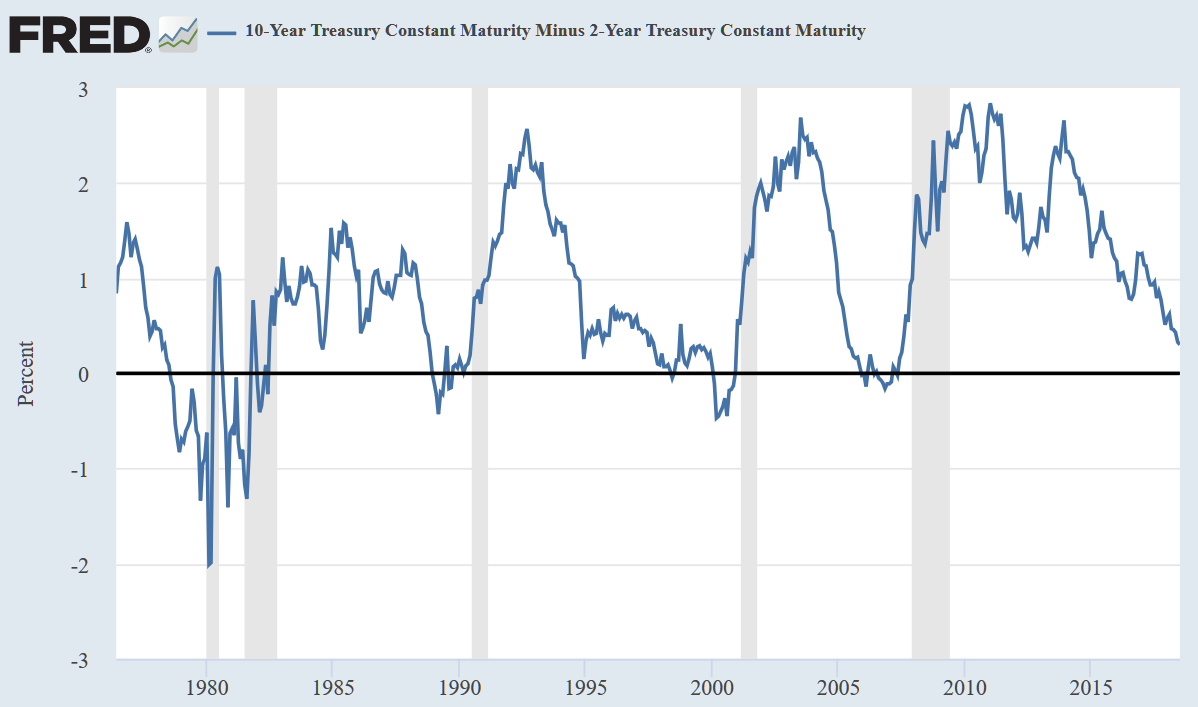

美国10Y-2Y国债收益率利差走势,灰色背景对应经济衰退期(图片来源:Fred、新浪财经整理)

美国10Y-2Y国债收益率利差走势,灰色背景对应经济衰退期(图片来源:Fred、新浪财经整理)这一现象及未来可能发生的收益率曲线倒挂问题引起美联储(Fed)重视。联邦公开市场委员会(FOMC)6月会议纪要显示,与会者专门进行了讨论。

与会委员们指出,除美联储加息之外,多个因素都可能促使长、短期美国国债息差收窄,比如长期通胀预期下降、投资者下调长期中性利率预期等。部分与会者认为,这类因素可能影响收益率曲线倾斜度的可靠性。

但也有数位与会者认为,收益率曲线应该置于金融环境和前景的更广阔背景下理解,它将只是评估政策是否适当的多个考量因素之一。

“一些与会者认为,继续监测收益率曲线的斜率很重要,因为历史规律表明,反向收益率曲线表明美国经济衰退的风险增加。”(原文:A number of participants thought it would be important to continue to monitor the slope of the yield curve, given the historical regularity that an inverted yield curve has indicated an increased risk of recession in the United States.)

会议纪要表示将继续对这一问题保持谨慎和关注。

从时间节点看,一年前(2017年7月3日)这一息差为94基点,今年初(2018年1月2日)为54基点。

加息预期推动美国2Y国债收益率持续上升

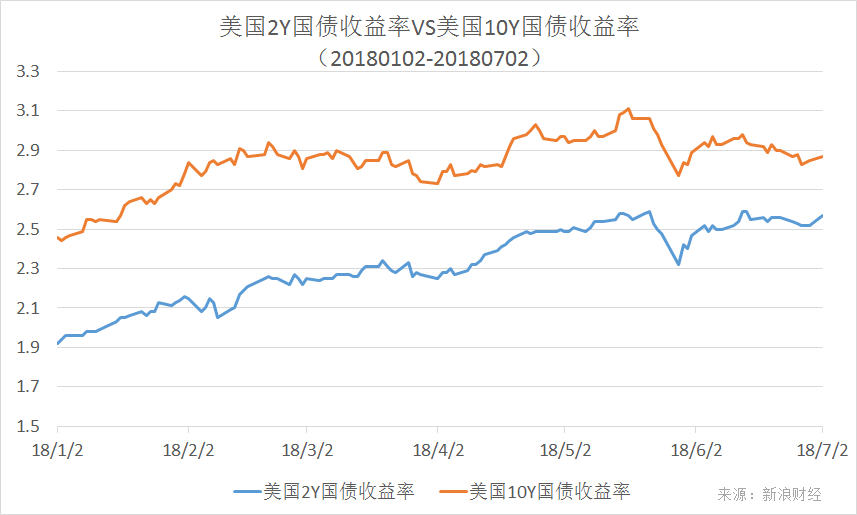

美国2Y国债收益率与10Y国债收益率走势对比(来源:美国财政部、新浪财经整理)

美国2Y国债收益率与10Y国债收益率走势对比(来源:美国财政部、新浪财经整理)年初以来,隐含美联储加息预期的美国2年期国债收益率(SHY)抬升速度更快,从大约1.92%升至2.57%,升幅为33.9%。

隐含长期通胀预期的10年期国债收益率(TLT)升速略逊,从2.46%升至约2.87%,升幅为16.7%。

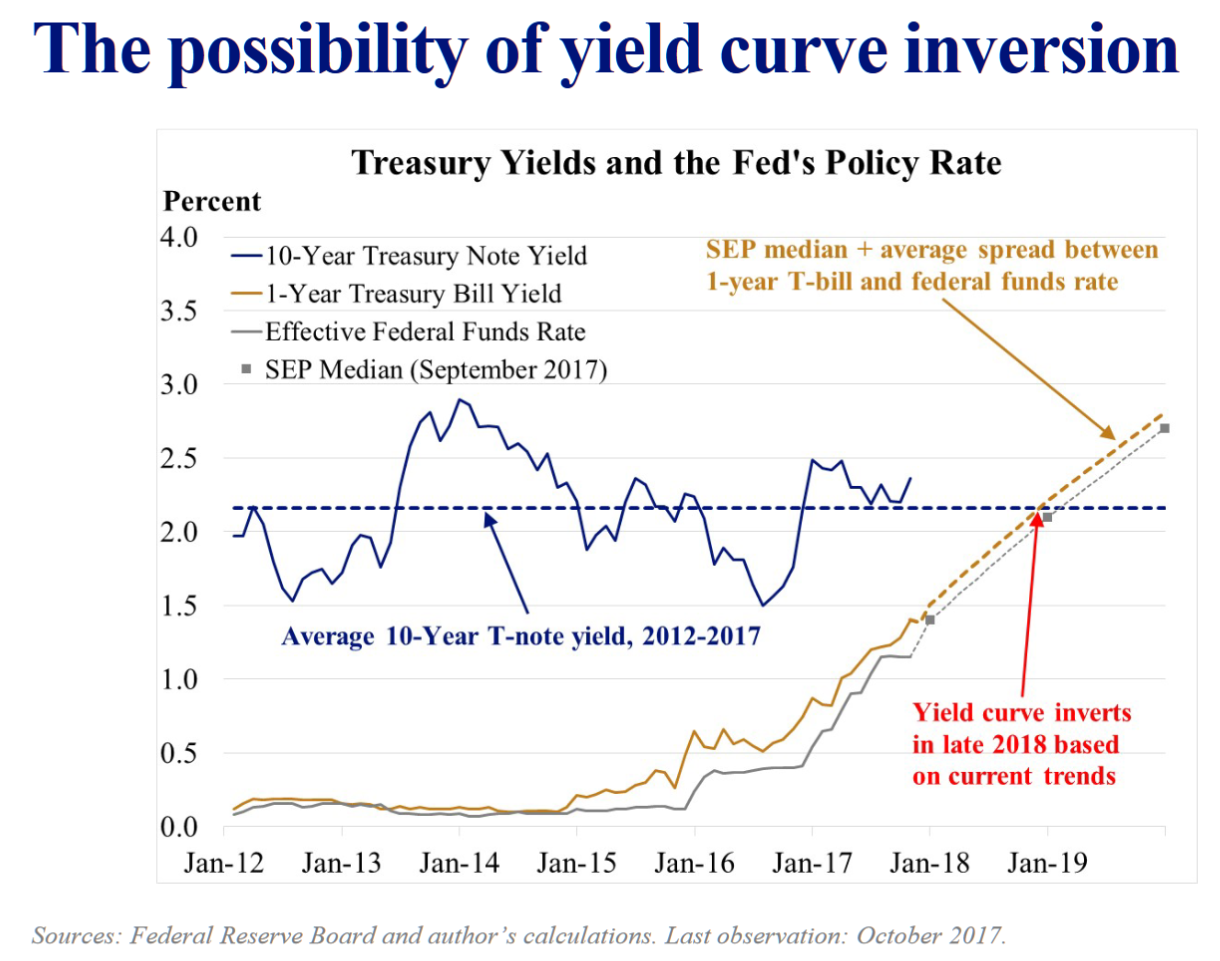

从6月份FOMC会议后公布的经济预测概要(SEP)中的“点阵图”(dot plot)看,与会者对于今年内加息总次数预期已由3月时的3次增至4次,美联储加息任务比原计划更“重”。

美联储变得更为鹰派,令2年期国债收益率上升更快。

通胀数据方面,美国5月核心PCE物价指数年率为2%,这一数字六年来首次达到美联储预设的通胀目标。在6月FOMC会议声明中,美联储还上调了2018、2019年PCE通胀预期。

美联储主席杰罗姆-鲍威尔(Jerome Powell)曾质疑收益率曲线在低通胀环境下预测衰退的效果,目前这一前提看似已经不存在,对通胀敏感的10年期国债收益率下半场走势值得关注。

利差收窄 股市表现“反复”、“波动”

根据计量经济学家的研究,国债收益率利差收窄可能预示着经济放缓、衰退,或者股市“有麻烦”。

Lindsey Group首席市场分析师Peter Boockvar曾表示,通常情况下,更平的收益曲线会导致经济衰退。

今年年初,有“新债王”之称的DoubleLine Capital创始人杰弗里-冈拉克(Jeffrey Gundlach)提出利率上升可能是打压股市的一个因素。他还说,美股持续多年的正回报记录可能在今年终结,标普500指数(SPY)可能出现负回报。

上半年,标普500指数勉强获得正收益。

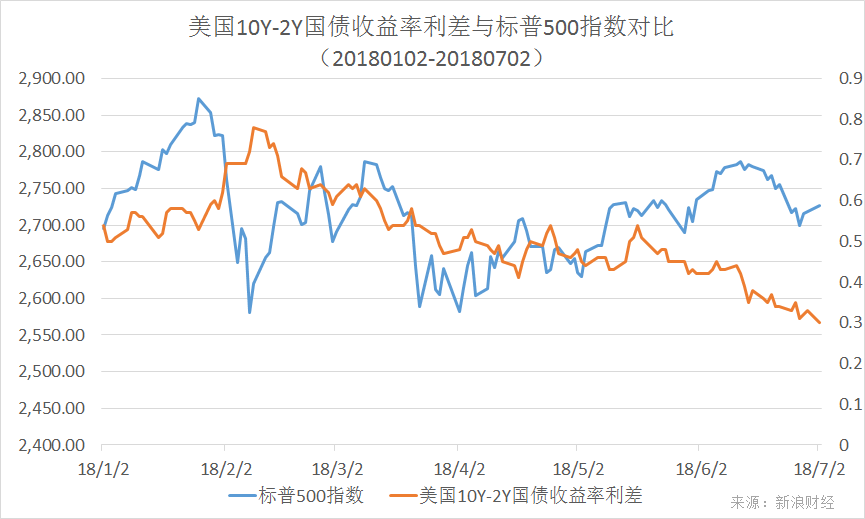

年初以来,美国10Y-2Y国债收益率利差与标普500指数走势对比(图片来源:新浪财经)

年初以来,美国10Y-2Y国债收益率利差与标普500指数走势对比(图片来源:新浪财经)利差的不断收窄伴随着标普500指数过去半年来的大幅波动(VXX),叠加环球贸易局面的混乱,这一趋势下半年或许还将继续。

当然,投资者不能忽视长期国债的另一个重要功能,那就是作为“避险工具”。在权益市场剧烈波动时期,在二级市场上,美国长期国债的需求将增加,这推动或抑制收益率的上升,因债券价格与收益率走势相反。点此查看环球固定收益代表性基金。

此外,养老金等长久期机构投资者的配置需求,也使长期国债收益率在增速上相对于短期国债更为缓和。

在发达市场,相对于欧元定价的避险资产德国国债,及0利率的日本十年期国债,美国国债仍旧具有利差优势。

利差是一个预测变量

虽然财经媒体习惯于引用10Y-2Y利差去衡量美国利率扁平化的程度,但实际上,在利率曲线上,研究者可以选择不同的“代理”去衡量短期、长期利率水平。

曾担任纽约联储经济学家的Arturo Estrella研究认为,10年期国债与3个月国债的利差在当前更值得关注,虽然它们的利差也在收窄,但当前尚在90基点附近,这还不足以“平坦”到预示明年会发生衰退,至少目前算不上“红色警报”。

Arturo Estrella是数篇重要的关于曲线预测能力论文的联合作者。

圣路易斯联储主席布拉德认为,利率倒挂是预测衰退的有效指标,政策制定者与市场专家都应该谨慎对待(来源:圣路易斯联储、新浪财经整理)

圣路易斯联储主席布拉德认为,利率倒挂是预测衰退的有效指标,政策制定者与市场专家都应该谨慎对待(来源:圣路易斯联储、新浪财经整理)去年12月份,圣路易斯联储主席布拉德(James Bullard)预测,在今年晚些时候,美国国债收益率曲线会出现倒挂,即短期利率超过长期利率。不过他分析采用的指标是10Y-1Y利差。

美国咨商会(Conference Board)的领先经济指数(LEI)由十个组件组成,其中包含利差指标——美国10Y国债收益率与联邦基金利差。

利差敏感行业影响显著

除了更宏观的市场,对国债收益率利差变动反应敏感的行业主要是银行业。

彭博分析称,虽然一般情况下加息对银行有利,但国债收益率曲线扁平化却导致银行利润下降。

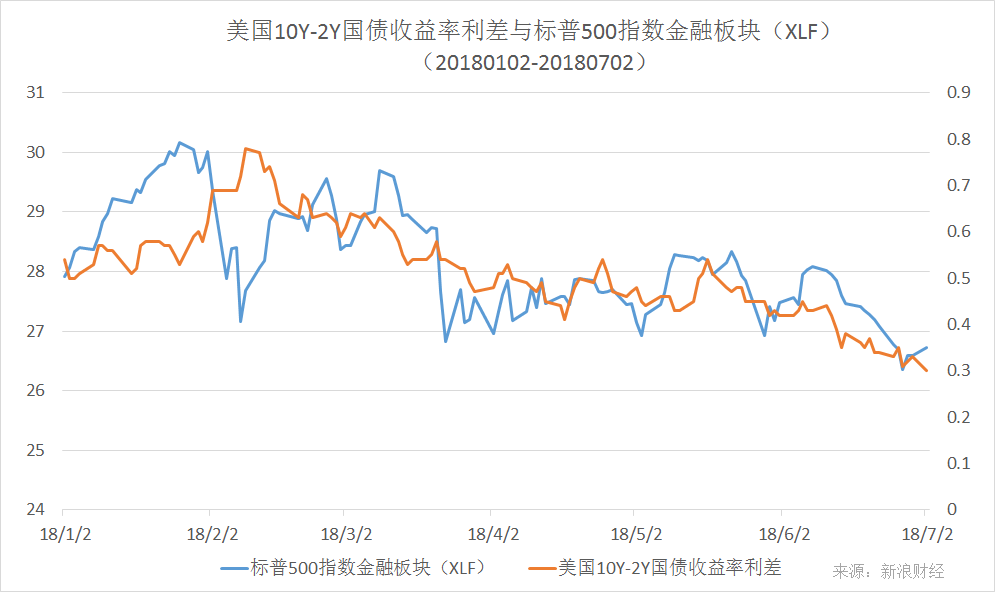

年初以来,美国10Y-2Y国债收益率利差与标普500指数金融板块(XLF)走势对比(图片来源:新浪财经)

年初以来,美国10Y-2Y国债收益率利差与标普500指数金融板块(XLF)走势对比(图片来源:新浪财经)这一论断在6月末金融和银行板块持续下跌中得到印证。6月11日-27日,美国10Y-2Y国债利差由44BP快速滑落至31BP。同期,由标普500成分股组成的金融板块(XLF)录得13连跌,创20年来最长纪录,累计跌幅超过6%。

银行板块跌幅更大。自6月上旬至7月初,银行ETF(KBE)跌幅超过8%,区域银行ETF(KRE)跌幅超过7%。

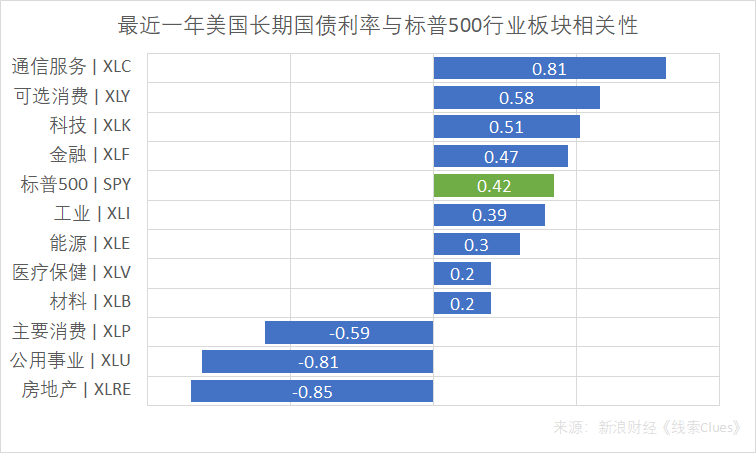

值得注意的是,投资者不但应该留意“利差”对银行股的影响,也应关注利率水平对更大范围行业板块的影响。总体来看,随着利率水平上升,由标普500指数成分股构成的行业影响分化。

最近一年,美国长期国债利率(以基金TBT作为代理)与标普500行业板块相关性,截至7月5日收盘(图片来源:新浪财经)

最近一年,美国长期国债利率(以基金TBT作为代理)与标普500行业板块相关性,截至7月5日收盘(图片来源:新浪财经)常被认为是“债券代理”的房地产(XLRE)、公用事业(XLU)对利率水平更为敏感,在考虑这些板块避险属性的同时,也应权衡利率上升周期对它们的负面影响。通过“相关系数”计算器,可查询不同投资标的之间的价格走势相关性。

渣打中国财富管理部投资策略总监王昕杰表示,下半年美元是否会加息超过两次将成为影响市场走势的关键风向标。

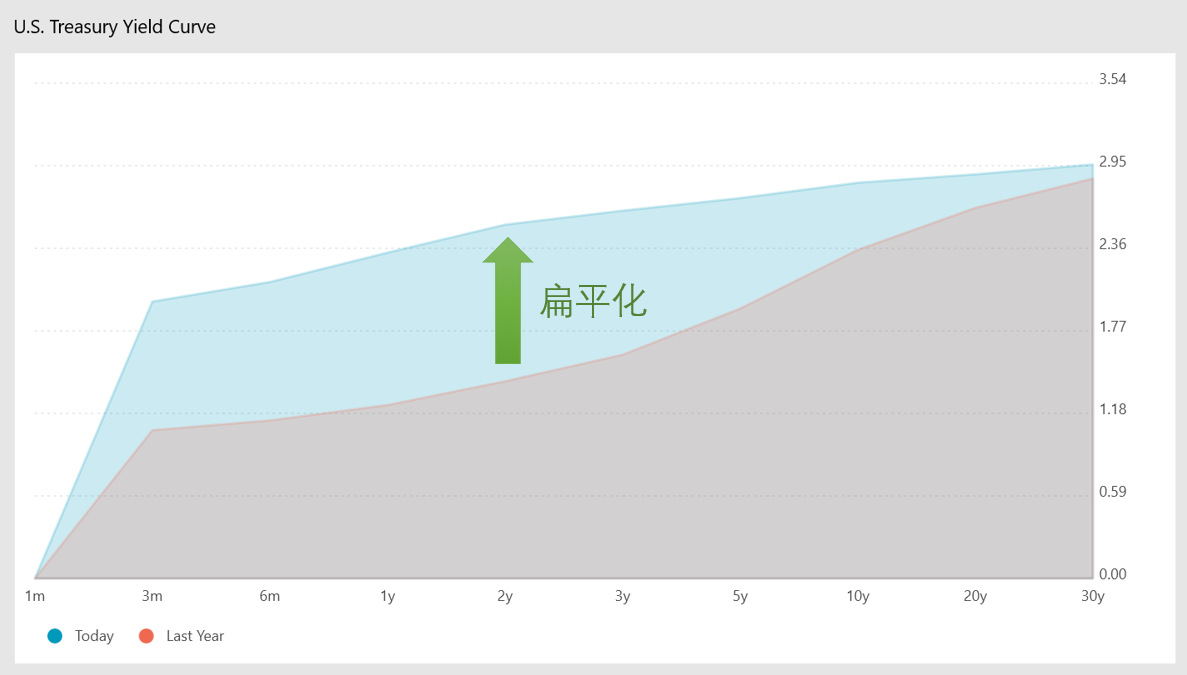

美国国债收益率曲线相对于一年前的斜率变化,截至7月3日收盘(图片来源:Money、新浪财经整理)

美国国债收益率曲线相对于一年前的斜率变化,截至7月3日收盘(图片来源:Money、新浪财经整理)不过,短期利率的抬升,使一些货币市场工具相对更具吸引力。

对于那些持有美元现金,又不希望过多暴露于美元利率风险的投资者,通过持有浮息债券基金、美国短期国债基金,或短期高等级公司债基金,可以作为利率扁平化场景下的一种现金替代方式。

iShares Floating Rate Bond ETF(FLOT)以投资级浮动利率票据作为投资标的,这些固定收益工具的期限为0-5年。

iShares 1-3 Year Treasury Bond ETF(SHY)是一只高流动性的美国短期国债基金,跟踪1-3年美国国债指数。

iShares 0-5 Year Investment Grade Corporate Bond ETF(SLQD)投资于到期时间在5年以内的投资级公司债。

有些利基产品专门捕捉利率扁平化的获利机会。

例如Barclays Bank iPath US Treasury Flattener ETN(FLAT),金融工程师的产品设计目标是,当2Y/10Y国债收益率曲线扁平化,该ETN(交易所交易票据)价值将上涨。

(线索Clues / 李涛)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)