|

|

|

沪深A股市场与仿真股指期货八月展望(9)http://www.sina.com.cn 2007年08月17日 00:25 大陆期货

2、沪深300(3928.802,-15.21,-0.39%) 指数与仿真股指期货各合约统计分析

资料来源:上海 大陆期货研究部

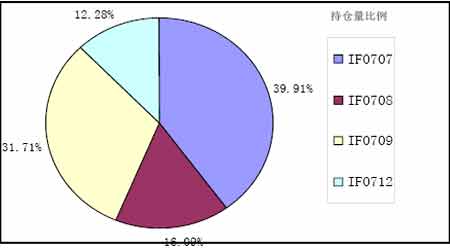

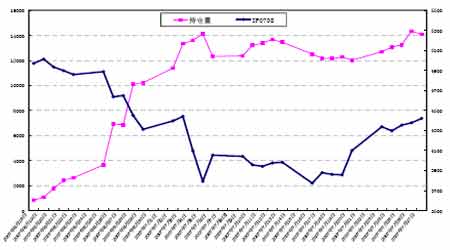

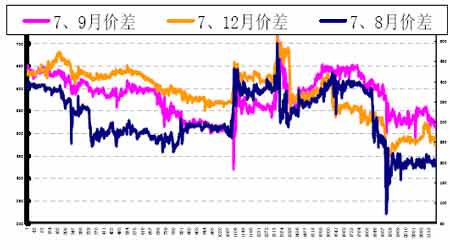

资料来源:上海 大陆期货研究部 按常理来说,应该是近月合约与股指现货的走势最为密切,但我们通过两个统计表中发现:7 月上半月与沪深300 指数相关度最高的合约并非 是近月合约,而是IF0709 合约,其原因和仿真交易当中出现主力合约为 IF0709、持仓较大常常超过近期IF0707 合约有很大关系。从主力合约的属性及相关性上来看,仿真交易并不符合国际金融市场的一般规律。另外,各股指期货合约间相关度最高的合约是主力合约与IF0709 合约,一方面原因是两个合约是四个合约中持仓量最大的,另一方面原因是由于这两个合约在六月存续时间较长导致的,八月合约刚刚上市还没有起到独当一面的作用。相信随着7 月第三个周五的结算交割,IF0708 合约逐渐开始显山露水,占领市场的主要份额。 在仿真股指期货的交易中,我们从IF0612 和约开始,就发现一个非常很特别的现象:在合约运行至交割日的大部分时间内,大幅升水的情况一直会持续到临近交割日时才会逆市大幅下降。这种现象是市场过度投机的不合理性造成的。对于真正的股指期货交易,这种现象应该是一个平滑的过程而非突发的变化。否则会引发巨大的套利盘将价格回归到理论价值的程度。 3、仿真股指期货近期套利的可行性分析 套利中的期现套利我们就不多做分析,毕竟还是仿真的属性偏多。我们重点用数据分析以下可能存在的跨期套利机会。通过多日对仿真股指期货的研究统计,我们可以得出大致的套利区间。下图是各合约价差表现图: 我们采用的主要是7 月上旬主力合约与几个远期合约之间比价关系和波动关系。 从上图可以看出,各合约价差波动率极为剧烈,上下幅度比较大。和众多媒体上一些研究者的观点不同,我不建议在这种波动太大而且价差波动方向不明的情况下做简单的牛市或者熊市套利。我更看好的是在这种情况下做几个合约价差波动方面的蝶式套利,这种套利相对来说会比最简单 的两个合约间套利更安全。具体实战案例我不一一例举,据不完全测算,如果我们在仿真股指期货交易中采用蝶式套利,有机会在一个月左右的时间内拥有多次低风险200 点左右盈利的机会,收益率远超过一般的无风险资本收益率。 4、仿真股指期货近期综合展望 一般来说,股指期货的趋势基础是现货指数的中长期趋势,短期股指期货的走势可以不同于标的现货指数,但中长期不可能背离其走势,否则会引起巨大的套利资金进场使其价格回归价值。 我们上面对沪深300 指数的未来判断会直接影响到股指期货的运行趋势。相信近期伴随着沪深300 指数新的一轮稳步攀升,股指期货主力合约价格进一步上涨已然不可避免,在一定程度上来说,目前适合在近期合约上做多,可以考虑一定比例的仓位在每次指数和期货合约价格回调之际时做多。 大陆期货 刘炳宏

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

SINA绔炰环

SINA绔炰环