|

|

|

郑棉再度创出近期新高 但缺乏上涨动能相对不足(2)http://www.sina.com.cn 2007年08月16日 00:26 大陆期货

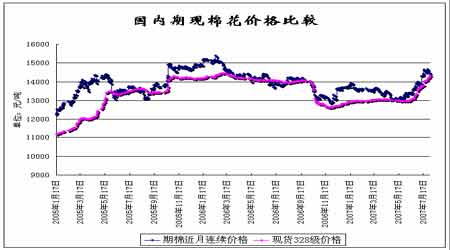

美国棉花生产报告:生长偏慢 质量好于去年 2007 年7 月30 日,美国农业部的美国棉花生产报告显示,截至7 月29 日,美国棉花现蕾率为90%,较去年同期下降4%,较过去5 年平均水平下降3%;美国棉花结铃率为57%,较去年同期下降11%,较过去5 年平均水平减少10%;美棉生长状况达到优级的为12%,较去年同期增长5%。 ICAC 8 月份月报:新年度国际棉价将上涨 8 月1 日,国际棉花咨询委员会(ICAC)公布的月报认为,2007/08 年度国际棉价预计上涨。 2006/07 年度,全球棉花产量为2570 万吨,同比增长3%,消费量为2620 万吨,增长5%,期末库存为1210 万吨,减少5%。由于中国棉花进口量从420 万吨减少到240 万吨,因此全球棉花贸易量为820 万吨,同比减少16%。 2007/08 年度,全球棉花供应量(期初库存+产量)四年来首次减少,为3730 万吨,同比减少3%,但仍比2003/04 年度多680 万吨。全球棉花产量预计小幅减少到2510 万吨,消费量为2690 万吨,同比增长2%。全球棉花期末库存为1040 万吨,同比下降14%。受中国棉花进口预计增加的影响,全球棉花贸易量预计增加到900 万吨。 2007/08 年度,美国棉花产量预计减少到380 万吨,同比减少19%,但将被印度、巴基斯坦和中国的增产所抵消。印度棉花产量预计为500 万吨,同比增长8%,成为全球第二大产棉国;巴基斯坦棉花产量为230 万吨,同比增长9%;中国棉花产量预计为710 万吨,较上年度略有增加。 亚洲地区棉花产量占全球的比重预计从2006/07 年度的54%增加到2007/08 年度的58%。2007/08 年度全球棉花收获面积减少到5.01 亿亩,同比减少1350 万亩,平均单产预计增加到50.2 公斤/亩。 2007/08 年度,全球棉花消费量将继续增加,亚洲国家和地区的消费量将占全球的75%。中国、印度、巴基斯坦和土耳其的工厂用棉量都会有所增加,但增幅明显减缓。同时,南美洲的用棉量也有所增加,而美国和欧洲地区的用棉量仍处于长期减少的状态。2007/08 年度,中国的产需缺口继续扩大,棉花进口量预计增加到360万吨。全球其他地区的进口量预计为540 万吨,同比减少6%。由于2006/07年度美棉期末库存偏高、新年度中国的需求量增加,因此2007/08 年度美棉出口量将增加到370 万吨,同比增长30%;巴西2006/07 年度棉花产量大增,新年度的出口量将翻番,达到54 万吨;乌兹别克斯坦出口量为98万吨,同比增长3%;印度棉花出口量仍维持在96 万吨;西非棉出口量为72 万吨,同比减少18%,澳棉出口量为27 万吨,同比减少45%。 2006/07 年度,北欧到岸价A 指数平均值为59 美分,同比上涨3 美分,较2004/05 年度上涨7 美分。截至7 月中旬,北欧到岸价A 指数涨到71 美分,至7 月31 日跌至68 美分。尽管7 月16 日-31 日中国的国储棉拍卖达 到了14 万吨,但国内现货价格持续攀升,至7 月底达到14500 元/吨。 ICAC 近来研究出了一种新的方法预测北欧到岸价年度均价,其中两个变量是中国以外地区库存消费比和中国的库存消费比。根据这个计算模型,2007/08 年度北欧到岸价A 指数平均值有可能达到71 美分(95%可靠的价格区间为61-82 美分)。价格预计上涨的原因是2007/08 年度中国以外地区的库存消费比大幅下降。 USDA7 月月报:美棉产量看减 中国棉花不少 7 月12 日,美国农业部发布了最新的全球产需存预测,具体内容如下: 美国:2007/08 年度棉花产量、出口量和期末库存均有所调减。受实 播面积下降的影响,美棉产量下调28.3 万吨,预计收获面积为6379 万亩,较前次预测下降5%,至于原因,主要是得克萨斯州的糟糕天气所致。由于东南部地区的干旱天气持续不断,因此单产下调到了三年以来的最低水平。与前月预测相比,工厂用棉量没有变化。 全球:2007/08 年度全球主要棉花出口国的产量出现下调,其中包括美国、西非、澳大利亚和土耳其;2004/05 年度到2007/08 年度的中国产量均有调增,预计2006/07 年度中国产量707 万吨,值得一提的是,此次USDA 没有像以前那样参照国家统计局的数字。全球消费量调减,主要是下调了巴基斯坦的消费量。全球贸易量下调,主要是调低了中国进口量和美国出口量。期末库存较前月预测下调1%。 USDA全球产销存预测(环比统计)

8 月份行情展望 在经历了5、6 月份的大涨之后,纽约美棉价格在7 月份间呈现出冲高期。从7 月中下旬的美棉来看,参照以往历史的表现,美棉在8 月间将继续维持强势整理的格局。换而言之,美棉在8 月份间快速结束调整再度走高的可能性不大,将维持65-70 美分间的整理格局。 郑棉方面,随着7 月份国家30 万吨储备棉抛向市场,给高昂的看多人气泼了盆冷水,7 月份郑棉的宽幅震荡消化了相当大量的获利盘。8 月间,由于国内期现货棉花价格同步保持坚挺,给予期货棉花价格相当大的支撑作用,因此郑棉有可能再度创出近期新高,但在缺乏外盘带动的情况下,连续独立上涨的动能相对不足。 上海 大陆期货 韩 兖

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||