|

|

|

国内新棉上市压力重重 棉价上涨行情仍待酝酿(2)http://www.sina.com.cn 2006年11月09日 08:48 大陆期货

国内产销存预测(2006年10月预测) 据国家棉花市场监测系统9月下旬对全国棉花产量的调查数据显示,2006年全国棉花产量有望创历史新水平,达到647万吨,故本期将2006/07年度产量调增47万吨。另据中 国海关统计,2005/06年度我国实际进口棉花411万吨,因此,本期2005/06年度棉花进口调增26万吨。 根据国家统计局的最新纱产量数据,本期将2004/05年度需求调高3万吨,2005/06年度全国纺纱产量1602万吨,因此,将2005/06年度需求调高38万吨、2006/07年度需求调高43万吨。 国内外相关机构先后上调中国新棉产量预期继国家棉花市场监测系统公布了2006年度棉花产量将达到646.6万吨之后,国内外相关权威机构也在最新发布的棉花市场报告中纷纷上调2006/07年度中国新棉产量预期。其中,国家发改委将预期由8月份的630万吨上调至650万吨,中国棉花协会将新棉产量预期由8月份的634万吨上调至641万吨,以下为国内外涉棉机构对中国新棉产量的最新预测:

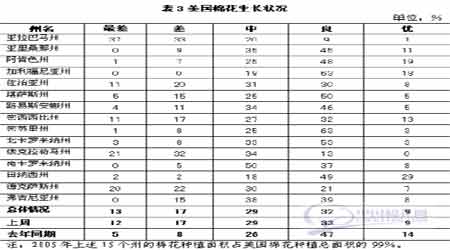

十月国内收购市场概述 新度以来,国内棉市保持低迷,购销价格持续回落,“十一”长假以来跌幅更是明显。其中国内标准级棉价格(国家棉花价格B指数)由9月初的14043元/吨跌至10月18日的12855元/吨,下跌1188元,跌幅8.46%。。其中“十一”后3个工作日内下调近641元/吨,幅度为4.97%。同期,收购价格也高位回落,中国棉花价格指数由12521元/吨跌至12283元/吨。据中国棉花网了解,国内籽棉收购价格9月初最高时为2.9元/斤,近日大多地区已跌至2.6元/斤以下,其中“十一”长假期间跌幅就在0.1-0.2元/斤。当期国内棉市呈现以下特点: 一、是收购企业风险意识增强,入市谨慎。 据国家棉花市场监测系统调查数据,虽然本年度天气状况较好,但到10月11日,交售进度为38.42%,而去年同期为43.47%,同比慢5.05个百分点。在很大程度上反映了收购企业风险意识增强,不少收购企业入市谨慎,部分收购企业在“十一”假期后才开秤收购。往年抬价抢收的风气有所减弱,“十一”期间收购风险增大,不少收购企业调低报价或停收,收购市场比较冷清。 二、是国家调控政策陆续出台给市场带来多方面压力。 1、70万吨配额已经发放至纺织企业 新增发的70万吨棉花进口配额已于9月下旬发放至有关纺织企业,配额证有效期截至2006年12月31日,实行滑准税率。 2、2007年棉花进口关税配额量为89.4万吨 根据《农产品进口关税配额管理暂行办法》(商务部、国家发展和改革委员会令[2003年第4号]),国家发展改革委公布了2007年棉花进口关税配额数量、申领条件和分配原则。2007年棉花进口关税配额量为89.4万吨,国有贸易比例33%。 3、纺织品出口退税率下调2% 财政部、国家发展改革委、商务部、海关总署、国家税务总局联合发出通知,调整部分出口商品的出口退税率,其中纺织品出口退税率由13%降至11%。我国纺织品服装出口企业成本继续增加,加上人民币升值、原材料涨价和人工成本增加等因素,对本年度棉花需求将产生一定影响。 三、是国内棉、纺企业购销行为受到增发进口配额影响。 “十一”长假期间及之后国内棉价跌幅较明显,与“长假”前增发70万吨棉花进口配额不无关系。进口配额增发前后,棉花及纺织企业的购销行为有所变化。由于保税库中不少前期定购到港的外棉进入国内,纺织企业减小了对国棉的采购力度。棉花企业则“闻配额色变”,特别是部分小型收购企业调低报价,加快销售力图变现。 四、是外围市场对现货价格形成压力。 9月份以来,国内外期货及国内电子撮合市场持续熊市,且跌破关键价位。其中郑棉12月合约价格于9月上旬跌破13500元/吨后继续创下新低,10月12日跌至13115元/吨,为18个月以来低点。纽约期货12月合约于9月28日收出一长阴线,跌破52美分/磅,并于10月11日跌至48.38美分/磅,创上年度来新低。同期,电子撮合交易价格也跌破上年度以来低点,10月12日撮合交易指数跌为13168元/吨,较9月初下跌838元/吨。 五、是收购资金压力凸现。 本年度棉企收购资金明显较上年度偏紧。第一,农发行收购资金供应紧、迟。今年农发行不给无抵押的企业发放贷款,同时江苏、湖北、山东等省还设置了570元/担的收购价格警戒线,新疆农发行要求550元/担的收购价格上限。目前,不少省市贷款资格认定工作已结束,但贷款还未大规模下发。据农发行数据,截至9月底,农发行贷款累计收购新棉21.8万吨,同经下降45.6%。第二,上年度大部分棉企经营效益不佳,企业自筹资金规模有限。 六、是新棉采购“白条”现象严重,挫伤棉农的售棉积极性。 据了解,今年新棉上市收购伊始,全国范围内大部分棉区出现了购棉“打白条”的情况,北疆的乌苏、奎屯、沙湾和陕西大荔、河南河北等地都先后出现了此类现象。 早在97年棉花市场开放之初,也曾经出现过此类现象,而由此引发了一系列难以解决的难题,比如:打击了农民进行棉花生产的积极性,导致来年产量锐减;增加了棉花企业后期因兑现“白条”所产生的经营压力等等。 这种现象在当地的出现也是事出有因:一是2006/07年度农发行贷款“门槛高、审定严、落实慢、到位滞后”,致使棉花企业手中无多少资金收购棉花;二是前期棉花企业在商业银行筹集到的贷款已大多消耗掉,没有新的资金来源;三是截至目前,当地棉花企业的农发行贷款迟迟难以到位。据悉,当地政府有关部门已经过问此事,督促上年度农发行贷款企业“双结零”,要求各有关欠贷企业务必要还清所欠贷款。 销声匿迹的“打白条”现象今年再度出现,无疑给国内棉市敲响了警钟,一方面上游的棉农其售棉积极性将遭到严重打击,增强惜售情绪,并且有可能进一步影响下一年的植棉热情;另一方面,对于整个棉花市场而言,“白条”现象加大了整体的市场风险,并且将风险直接转嫁给了棉农,给国家农业政策的稳定实施带来很大隐患。 此外,加之宏观经济方面人民币不断升值、银行对纺织企业紧缩融资和纺织品出口退税率下调、棉纱价格低迷、本年度对欧美出口增长大幅下降、产成品积压严重等负面因素,新年度来国内外棉价不断下滑。 美国棉花生产报告:一半新花采摘完毕 10月30日,美国农业部的棉花生产报告显示,截至10月29日,美国棉花吐絮率为95%,比去年同期少1%,较过去5年平均值少1%;美国棉花采摘率为50%,比去年同期少3%,较过去5年平均值少2%(表2);美国棉花生长状况达到优级的占9%,较去年同期减少5%(表3)。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||