|

|

|

国内新棉上市压力重重 棉价上涨行情仍待酝酿http://www.sina.com.cn 2006年11月09日 08:48 大陆期货

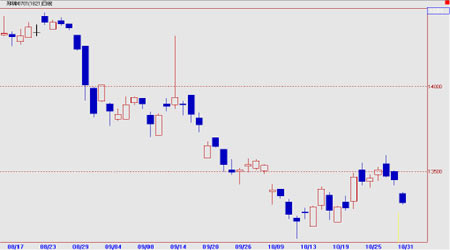

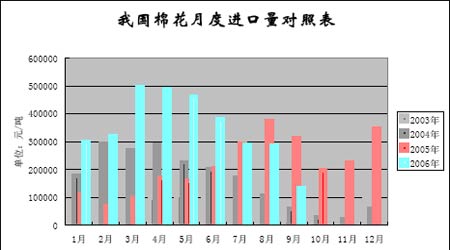

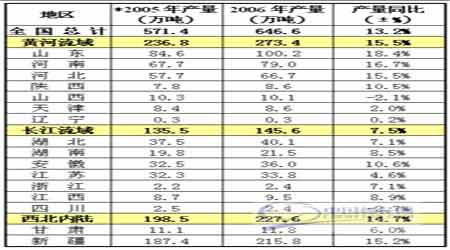

10月间,国内棉花市场受到新棉上市及购棉资金短缺等压力的综合影响,于国庆长假期间连续走低。郑州棉花期货价格也在长假结束恢复交易后的连续四个交易日内创出年内新低。其后的大部分时间,10月棉市处于低价区的整理,寻求来自现货价格的支撑。但于月末,国际市场美棉期货价格结束反弹突然大幅回落,10月末的郑棉市场也呈现出了拐头向下欲再破新低的架势。 图:CZCE郑棉期货CF701合约日K线图 10月的美棉同样走势堪忧。由于美棉期货市场在USDA10月报告发布前预估全球产量普遍增加,导致全球棉花期末库存大幅增加,在10月初美棉经历了新的一轮探底下跌。直至USDA报告发布,显示其中的全球棉花供求缺口依然达到近三年的最大值,较之市场之前预测稍显乐观,因此美棉进行了一轮向上调整。但在月末的最后交易日,缺乏实质性利好消息的美棉市场,在商品指数总体大跌的背景下也出现放量下跌,结束了短命的反弹。 图:美棉(NYBOT)12月合约日K线图 9月份我国棉花进口量锐减 中国海关最新统计数字显示,2006年9月份我国棉花进口量为13.44万吨,较8月份减少15.19万吨,比去年同期减少17.89万吨。 2005年9月至2006年9月,我国的棉花进口量累计为424.89万吨。2006年1-9月份,我国累计进口棉花316.49万吨。 图: 我国棉花月进口数据图 新年度国内收购情况调查"十一"过后,国家棉花市场监测系统对新年度全国棉花收购情况进行了抽样调查,从各地情况来看,目前各地籽棉收购已陆续开始,价格呈高开低走态势,国庆长假期间购销价格仍稳步回落,棉农惜售心理明显增强。 一、籽棉收购逐步展开,收购价格呈先高后低的走势 自8月下旬开始,各地零星收购已经开始。据国家棉花市场监测系统调查,到 9月27日,新棉采摘进度47.35%,交售进度34.59%。其中采摘过半的省区有江苏、浙江、陕西和四川省。安徽、湖南、湖北、陕西等省棉农交售相对积极,交售量已占采摘量的一半以上。 收购价格呈先高后低的走势。其中9月上旬中国棉花收购价格指数(3级棉内地收购均价)平均为12822元/吨。9月中下旬,随着各地新花集中大量上市以及企业收购资金吃紧等问题出现,各地收购价格均有不同程度回落。至9月29日,中国棉花收购价格指数为12521元/吨,较月初下跌301元/吨,跌幅2.34%。收购企业心态普遍比较谨慎。9月底,山东省宁津县3级籽棉价格为2.75元/斤,比9月中旬下降了0.15元/斤,且对水分要求严格,回潮率必须在12%以下。河北省河间市籽棉价格也由较高时的2.85元/斤下降至2.75元/斤。江苏省徐州市籽棉价格在2.7-2.75元/斤之间,比9月上旬下跌了0.1元/斤以上。9月中旬,新疆进入棉花采摘、收购高峰,部分民营资本参与收购的企业2级籽棉2.75元/斤涨至2.9元/斤,折皮棉高达13360元/吨,但由于新疆农发行严格限定收购价格警戒线,政策性贷款未下发以及主流企业并没有大规模参与收购等原因,下旬收购价格明显回落,229级收购价维持在2.6元/斤,折皮棉11820元/吨。新疆奎屯、乌苏地区籽棉收购价格更是从2.6元/斤跌至9月底的2.45元/斤。 9月下旬以来籽棉价格回落的主要原因如下:一是棉花进口配额即将增发的传闻影响,多数收购企业不愿意冒险高价收购;二是各地农发行严格执行收购价格警戒线,有力控制市场风险的同时,也稳定了收购价格;三是新棉销售不畅,前期进行收购的企业资金周转困难;四是主要收购企业资金还没有到位,仍处于观望阶段。 二、“十一”长假籽棉价格明显下滑,收购冷清。 国庆期间,各棉区天气很好,有利于新棉的采摘、晾晒和交售,籽棉收购价格继续下滑,内地3级籽棉收购价格普遍回落了0.10元/斤左右,收购市场表现冷清。据了解,10月4日,山东省德州市籽棉收购价为2.62元/斤左右,比长假前下降0.08元/斤,比9月初降0.30元/斤左右。10月5日,河北省故城县的籽棉价格由节前的2.75元/斤下跌至2.65元/斤;江苏盐城收购价格下跌0.10元至2.60元/斤;新疆2级籽棉收购价格维持在2.55-2.60元/斤的水平,节前价格偏高的地区在长假期间略有下跌。 受长假期间价格下滑影响,农民惜售心理增强,新疆和内地多数省区企业反映当前价位收购困难。山东省武城、夏津县棉花已采摘70%以上,但收购量仅20%左右。10月7日新疆阿克苏2级籽棉收购价格较节前下降了0.10元/斤,某企业籽棉收购量也从节前的每天七八千吨降到了不足1000吨。新疆乌苏只有少数价格略高的企业尚可,其它收购企业基本处于停收状态。 据我们对新疆、河南、山东、江苏、安徽、陕西等省区18家收购企业调查,当前困扰收购企业的问题主要有两个,一是收购资金严重不足。新疆、河南、江苏等主产省区在国庆前夕陆续发放收购贷款,较去年同期普遍推迟,目前仍有不少企业表示启动资金严重不足,影响了收购进度。但调查企业普遍认为,10月中旬政策性贷款全部到位后,收购资金不足的问题将得到有效缓解。二是新棉销售价格随着收购价格的回落而相应下滑。据了解,山东魏桥纺织自10月5日开始,将3级棉接收价下调100元/吨。江苏张家港10月6日329级新棉到厂价13400元/吨,且在继续下降。 06年棉花产量远高预期 9月下旬,国家棉花市场监测系统对全国棉花生产及收购情况进行了抽样调查,调查涉及16个产棉省、区,84个植棉县(市、团场)、3360户棉农,抽样面积610万亩。结果显示,今年棉花长势很好,单产较上年明显提高,总产有望创历史新高。 2006年全国大部分棉区天气适宜,棉花长势较好,丰收在望,单产有望达到80.81公斤/亩,同比增长7.39%,总产646.6万吨,创历史最高水平,明显高于之前各机构的预测。 三大棉区中,黄河流域棉区平均单产预计70.67公斤/亩,同比增长9.09%,产量预计273.4万吨,占全国总产四成左右。该棉区单产增幅较大的主要原因之一是河南省天气状况良好,一改连续多年因天气影响导致减产的状况,单产同比增幅预计达16.40%,产量达79.0万吨;另一主要原因是山东、河北两省的单产也较上年提高,同比增幅分别为7.66%和7.73%,分别达到100.2万吨和66.7万吨。与冀鲁豫棉区不同,陕西、山西两省受8月份连续阴雨天气影响,单产低于上年。其中山西省运城地区大面积伏前桃脱落、霉烂,单产同比减少12.76%;陕西省渭南地区单产同比减少2.45%。两省产量分别为10.1万吨和8.6万吨。 长江流域平均单产预计为67.55公斤/亩,同比增长4.24%,产量145.6万吨,占全国总产量的22.52%。其中湖北、安徽、江苏三省天气正常,单产高于上年水平,产量分别为40.1万吨、36.0万吨和33.8万吨;湖南、江西、浙江三省单产继续保持在80公斤/亩以上并略有提高,产量分别为21.48万吨、9.48万吨和2.36万吨;四川省受高温干旱天气影响,单产水平较低,仅55.08公斤/亩,同比下降7.46%,产量2.4万吨。 西北内陆棉区平均单产预计为116.20公斤/亩,同比增长7.57%,产量227.6万吨,占全国总产量的35.20%。其中新疆产量215.8万吨,单产同比增长7.85%。甘肃省棉花长势较上年略好,产量为11.8万吨,单产同比增长2.20%。 2006年国内棉花产量调查汇总表

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||