І»Ц§іЦFlash

|

|

|

|

ҙу¶№ЛдіКДЪЗҝНвИхёсҫЦ ө«ЧЬМеЙПХЗЗчКЖИФІ»ёД(2)http://www.sina.com.cn 2007Дк08ФВ13ИХ 00:52 ҙуВҪЖЪ»х

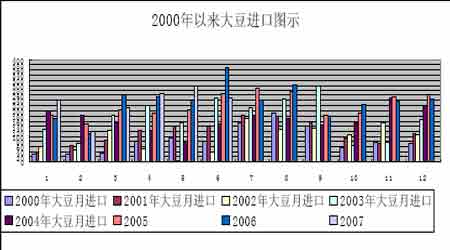

ЎЎЎЎ(¶ю)УНі§С№ХҘАыИуИ«ГжЧЯәГ ЎЎЎЎУЙУЪ№ъДЪ¶№ЖЙРиЗуЖЈИнЈ¬ҙу¶№С№ХҘЖуТөТӘ»сөГАыИ󣬶№УНјЫёсөДЙПХЗіЙОӘ№ШјьТтЛШЎЈЛдИ»өЪ¶юјҫ¶ИТФАҙ№ъДЪЦнИвЎўө°ЗЭјЫёсІ»¶ПЙПХЗЈ¬ө«ІўГ»УР¶ФЛЗБПРиЗуФціӨҙшАҙБўёНјыУ°өДР§№ыЈ¬¶№ЖЙРиЗуЎўПъКЫІ»і©Ј¬ҙу¶№С№ХҘЖуТөФЪ¶№УНёЯО»ФЛРРөДЗйҝцПВјУҙуБЛС№ХҘБҝЈ¬К№өГ¶№ЖЙҝвҙжС№БҰҪПҙуЈ¬өјЦВ¶№ЖЙјЫёсҪПИхЈ¬ОИ¶ЁФЪДҝЗ°өД2400-2500 ФӘ/¶ЦЎЈФЪХвЦЦЗйҝцПВЈ¬С№ХҘЖуТөІ»өГІ»НЁ№эО¬іЦ¶№УНөДПа¶ФёЯјЫАҙГЦІ№¶№ЖЙјЫёсөНГФФміЙөДёәГжУ°ПмЎЈ(ІОјыНјОе) ЎЎЎЎНјОеЎў¶№ЖЙјЫёсЦЬНј ЎЎЎЎ ЎЎЎЎУлТФНщЖЪ»хјЫёсБмПИУЪПЦ»хјЫёсІ»Н¬Ј¬ҙЛҙОПЦ»хКРіЎөД¶№УНјЫёсЧЯКЖұИЖЪјЫёьОӘЗҝҫўЎЈАҙЧФ7 ФВ31 ИХөДКРіЎКэҫЭПФКҫЈ¬әЪБъҪӯЎўБЙДюЎўәУұұЎўЙҪ¶«Ўўұұҫ©ЎўМмҪтөИ¶№УНЦчІъөШәНПы·СЗшУтөДПЦ»хјЫёсХЗКЖёьОӘЎ°РЧГНЎұЎЈ ЎЎЎЎҪШЦ№7 ФВ31 ИХЈ¬¶«ұұәЪБъҪӯҙуРНУНі§ЛДј¶¶№УНіці§јЫұЁјЫ9600-10000ФӘ/¶ЦЈ¬Т»ј¶¶№УНұЁ10300 ФӘ/¶ЦЈ¬ҪПЙПЦЬЙПХЗ900 ФӘ/¶ЦЈ¬ҙҙ24 ДкТФАҙРВёЯЈ» ЎЎЎЎ»ӘұұЎўЙҪ¶«Ўў»Ә¶«Ўў»ӘДПТФј°»ӘЦРөИөШЈ¬¶аКэУНі§Т»ј¶¶№УНФзЙП8800 ФӘ/¶ЦЈ¬Ц®әуМбёЯөҪ8900 ФӘ/¶ЦЈ¬ПВОзұЁ8950-9000 ФӘ/¶ЦЈ¬ЖХұйҪПЙПЦЬЙПХЗ350-400 ФӘ/¶ЦЈ¬¶шЗТ¶аКэУНі§ҝҙХЗЗйРчТАҫЙЕЁУфЈ¬»№УРјМРшМбјЫөДЗгПтЎЈ(ІОјыНјБщ) ЎЎЎЎНјБщЎў¶№УНјЫёсЦЬНј ЎЎЎЎ ЎЎЎЎ7Ўў8 ФВ·ЭХэФЪУНЦ¬Пы·СөӯјҫЈ¬ХыМеРРЗйИҙҝмЛЩҝсм®Ј¬КөКфәұјыЈ¬І»ГвИГ№гҙуТөДЪИЛКҝҙуОӘХрҫӘЈ¬ПВТ»ІҪУНЦ¬јЫёсҫҝҫ№ТӘЧЯПтДДАпДШЈҝ ЎЎЎЎУЙУЪ№ъДЪЦнІЎЖө·ұ·ўЙъЈ¬ёчөШСшЦі»§»эј«РФКЬҙмЈ¬ЙъЦнСшЦі№жДЈФціӨ»әВэЈ¬¶шЗТҪьАҙДП·ҪУЦФвУцЛ®»јЈ¬Л®ІъСшЦіТөЖф¶ҜІҪ·ҘТІКЬЧиЈ¬К№№ъДЪ¶№ЖЙПыәДТ»ЦұіЩЦНЈ¬ФміЙ№гҙуУНі§¶№ЖЙҝвҙж»эС№ЎЈПДјҫСЧИИ¶№ЖЙУЦІ»ТЧҙўҙжЈ¬УНі§ГжБЩЕЧ»хС№БҰЈ¬ФЪПа»ҘҫәХщЦ®ПВЈ¬№ъДЪ¶№ЖЙјЫёсПВөш·щ¶ИҪПҙуЈ¬Т»¶ИПВөшөҪ2400 ФӘ/¶ЦТФПВЎЈ¶шәуРшөҪёЫҙ󶹳ЙұҫІ»¶ПМбёЯЈ¬ҙу¶№С№ХҘТСҫӯГжБЩҝчЛрЈ¬ёчөШНЈ»ъПЦПуЖХұйЈ¬К№¶№УН№©УҰБҝҙу·щПВҪөЎЈУИЖдКЗФЪ¶«ұұөШЗшҙ󶹹©УҰҪшИлЗа»ЖІ»ҪУКұЖЪЈ¬КРіЎГчПФЎ°ИұУНЎұЈ¬¶шЦчІъЗшәЪБъҪӯУЦіцПЦәұјыөДҙуГж»эёЙәөЈ¬КЬәөөДҙ󶹸щЦІЦк°«РЎЈ¬№эФзҝӘ»ЁөҪ¶ҘЈ¬ПВІҝТ¶Ж¬әН¶№јФТСҫӯёЙҝЭЈ¬Ц»КЈ¶ҘІҝ2Ўў3 ёц¶№јФЈ¬әөФЦФміЙөДҙу¶№ҙу·щјхІъТСіЙКВКөЎЈ ЎЎЎЎ¶«ұұУНі§ҝҙәГәуКРЈ¬»эј«іҙЧчМ§јЫЈ¬әЪБъҪӯұҫөШАП°ЩРХТІіцПЦЗА№ә¶№УНөДРРОӘЈ¬әЪБъҪӯҫӯПъЙМјҜЦРЗ°НщБЙДюЎўәУұұЗШ»КөәЗА№ә¶№УНЈ¬ЗЛ¶ҜХыёцұұ·ҪРРЗйЎЈЛдИ»ОТ№ъәуРшҪшҝЪ¶№УНөҪ»хБҝҪ«ФцјУЈ¬ө«ДПГАөҪ»хҪшҝЪГ«¶№УНЙПХЗҪПҝмЈ¬8 ФВ°ўёщНўөҪёЫҪшҝЪ¶№УННкЛ°іЙұҫТСҫӯМбёЯөҪ8330 ФӘ/¶ЦЎЈ¶шЗТГА¶№ТСҫӯІҪИл№ШјьЙъіӨЖЪЈ¬ЧШйөУНіЦРшЙПХЗј°ЕҰФјФӯУНРРЗйұЖҪьАъК·ёЯО»Ј¬КРіЎіҙЧчЖш·ХЕЁУфЈ¬ёчөШУНі§ёъХЗТвФёҪПЗҝЈ¬ЧоЦХАӯ¶ҜДП·ҪКРіЎЈ¬Тэ·ў№ъДЪ¶№УНКРіЎУЙұұПтДПіцПЦТ»ІЁЗҝҫўЙПХЗРРЗйЎЈ ЎЎЎЎИзЙП·ЦОцЈ¬ұҫВЦ№ъДЪУНЦ¬РРЗйөДХыМеЙПХЗЈ¬Іў·ЗҪцҪцКЬЕјИ»ТтЛШөДНЖ¶ҜЈ¬¶шКЗУРҪПЗҝөД№©РиТФј°КРіЎұіҫ°өДЦ§іЦЈ¬ТтҙЛЈ¬ұҫВЦЙПХЗРРЗйҪьЖЪ»№Ҫ«О¬іЦЈ¬¶МЖЪДЪРРЗй·ўЙъјұЧӘЦұПВөД»ъВКІўІ»ёЯЎЈ ЎЎЎЎ(Иэ)№ъІъҙ󶹼хІъТСіЙ¶ЁҫЦ ЎЎЎЎ№ъІъҙу¶№РРЗйЧЬМеұЈіЦОИ¶ЁЈ¬әЪБъҪӯөШЗшјҜПНЎўУСТкөШЗшҙу¶№Илі§јЫФЪ2980-2300 ФӘ/¶ЦЈ¬ұҰЗеөШЗш2960-2980 ФӘ/¶ЦЈ¬№ю¶ыұхөШЗш3080-3100 ФӘ/¶ЦЧуУТЎЈДҝЗ°ІъЗшҙу¶№ҙжБҝәЬЙЩЈ¬№ю¶ыұхөШЗшІҝ·ЦБёөгНЈКХЈ¬ГіТЧЙМКХ№әА§ДСЎЈ(ІОјыНјЖЯ) ЎЎЎЎНјЖЯЎўҙ󶹼۸сЦЬНј ЎЎЎЎ ЎЎЎЎҫЭ№ъјТ·А°м8 ФВ1 ИХНіјЖЈ¬И«№ъёыөШКЬәөГж»э1.64 ТЪД¶Ј¬ұИ¶аДкН¬ЖЪЖ«¶аҪь3000 НтД¶Ј¬ЖдЦРЦШәө4624 НтД¶ЎўёЙҝЭ1300 НтД¶ЎЈәЪБъҪӯКЎКЗЦР№ъөДН·әЕҙ󶹲ъЗшЈ¬ІъБҝХјөҪЦР№ъҙу¶№ЧЬІъБҝөДИэ·ЦЦ®Т»ЧуУТЎЈЖшПу»ъ№№ФӨІвОҙАҙК®МмәЪБъҪӯКЎГ»УРҙуөДҪөУкЈ¬әөФЦЧҙҝцҝЙДЬҪшТ»ІҪјУЦШЎЈЖЯФВәН°ЛФВКЗ¶«ұұөШЗшҙу¶№өД№ШјьЙъіӨЖЪЈ¬ҙу¶№ЦчІъЗшСПЦШёЙәөЈ¬ҪсДкОТ№ъҙ󶹼хІъҪ«»щұҫ¶ЁҫЦЎЈІ»ҫГЗ°Ј¬ОТ№ъЕ©ТөІҝ№«ІјөДұЁёжіЖЈ¬2007 ДкОТ№ъҙу¶№ТвПтЦЦЦІГж»эОӘ1.33 ТЪД¶Ј¬ұИЙПДкјхЙЩ4.6%ЎЈ№ъјТБёУНРЕПўЦРРДФЪ7 ФВіхФшФӨјЖҪсДкОТ№ъҙ󶹲ъБҝҪ«ҙпөҪ1500 Нт¶ЦЈ¬Н¬ұИјхЙЩ6.1%ЎЈ¶шБнТ»СРҫҝ»ъ№№УНКАҪзИХЗ°ФшұЁёжіЖЈ¬ҪсДкЦР№ъҙ󶹲ъБҝҪ«өНУЪФӯПИФӨЖЪөД1500 Нт¶ЦЛ®ЖҪЎЈ№ъДЪҙ󶹼хІъЈ¬ОЮТЙ¶ФУЪҙу¶№ЖЪ»хјЫёс№№іЙҪПУРБҰөДЦ§іЕЎЈ ЎЎЎЎИэЎў»щұҫГ湩РиЗйҝц ЎЎЎЎ(Т»)№ъјККРіЎ ЎЎЎЎГА№ъЕ©ТөІҝ7 ФВ·ЭФВ¶ИұЁёж ЎЎЎЎҫЭГА№ъЕ©ТөІҝ(usda)7 ФВ12 ИХФзіҝ№«ІјөДЧоРВФВ¶ИұЁёжЈ¬ФӨјЖГА№ъ2006-07 Дк¶ИіВҙу¶№ҪбЧӘҝвҙжОӘ6 ТЪЖСКҪ¶ъ(Фј1633 Нт¶Ц)Ј¬ҪПЙПФВұЁёжПВөч1000 НтЖС(Фј27 Нт¶Ц)Ј¬ВФёЯУЪКРіЎФЪұЁёж№«ІјЗ°ФӨІвЖҪҫщЦөЎӘЎӘ5.94ТЪЖС(КРіЎФӨІвЗшјдОӘ5.75-6.10 ТЪЖС)Ј»ІъБҝТІҪПЙПФВјхЙЩ1.2 ТЪЖСЎЈ ЎЎЎЎҙЛНвЈ¬ГАЕ©ТөІҝұҫҙОұЁёжФӨјЖГАРВ¶№ҪбЧӘҝвҙжОӘ2.45 ТЪЖС(Фј667 Нт¶ЦЈ¬ҪцВъЧгГА№ъТ»ёцФВөДҙу¶№РиЗу)Ј¬ёГКэҫЭҪПЙПФВұЁёжПВҪө7500 НтЖСЈ¬ёЯУЪКРіЎФӨІвөД2.21 ТЪЖСЖҪҫщЦө(ФӨІвЗшјдОӘ1.76-2.7 ТЪЖС)ЎЈ ЎЎЎЎҙЛҙОұЁёжҫН07/08 Дк¶ИөДЦЦЦІГж»эөДФӨІвУл6 ФВөЧГА№ъЕ©ТөІҝ№«ІјөДЦЦЦІГж»эФӨІвПаН¬Ј¬6410 НтУўД¶Ј¬өҘІъФӨЖЪІ»ұдЈ¬ұЈіЦҪПөНөДөҘІъФӨІвЎӘЎӘ41.5 ЖС//УўД¶ЎЈИзНјЛщКҫЈ¬Из№ыёщҫЭЗчКЖөҘІъЈ¬07/08 Дк¶ИөДөҘІъЦБЙЩФЪ42.5 ЧуУТЈ¬ХвЛөГчГА№ъЕ©ТөІҝАыУГөҘІъАҙөчҪЪЧоЦХөДІъБҝЈ¬Н¬Кұ¶ФәуЖЪөДМмЖшУРТ»¶ЁөДұЈБфЈ¬ёьБфёшКРіЎёьҙуөДПлПуҝХјдЎЈ ЎЎЎЎҫНusda И«Зтҙу¶№ФӨІвКэҫЭ¶шСФЈ¬Ул6 ФВ·ЭөДКэҫЭПаұИҪПЈ¬ГА№ъЕ©ТөІҝөчёЯБЛ°ўёщНўөДЖЪіхҝвҙжәНіцҝЪБҝЈ¬·ЦұрУЙФӯАҙөД2206 Нт¶ЦәН860 Нт¶ЦөчёЯЦБ2293 Нт¶ЦәН102 Нт¶Ц,ө«КЗ¶Ф°НОчөДёчПоКэҫЭГ»УРҪшРРөчХыЎЈ ЎЎЎЎ(¶ю)№ъДЪКРіЎ ЎЎЎЎ1.ҪшҝЪҙу¶№КэБҝҝӘКјјхЙЩ ЎЎЎЎЦР№ъәЈ№ШЧЬК𹫲јөДКэҫЭПФКҫЈ¬6 ·ЭөҪёЫөДҙу¶№КэБҝҪ«ҙпөҪ251.75 НтЈ¬Н¬ұИФцјУ31.4%ЎЈ1-5 ФВ№ІҪшҝЪ1385.26 Нт¶ЦЈ¬Н¬ұИјхЙЩ1.4%ЎЈ(ІОјыНј°Л) ЎЎЎЎНј°ЛЎўҪшҝЪҙ󶹷ЦФВНіјЖ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||