不支持Flash

|

|

|

|

现货升水短期支持铜价 后市下限空间有限http://www.sina.com.cn 2007年08月16日 00:22 中诚期货

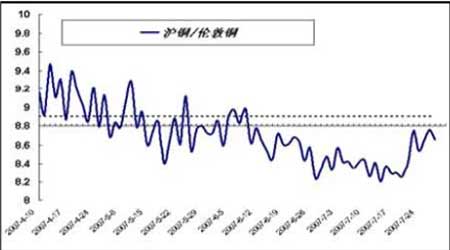

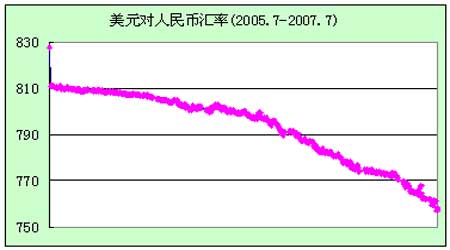

策略剖析 投机:逢低做多,利润空间较小 套利:买远抛近 主要观点 罢工风潮影响未退 人民币升值支持铜价短期看涨 供需变化影响铜价波动 现货升水短期支持铜价,下限空间有限 期铜价差扩大 罢工风潮未退,8月份仍不明了 7月份的上海期铜的走势很大程度上和各地的罢工有关,大致可以分成三个部分: 1.七月上旬,各地罢工消息不断,受此影响,LME库存也相应减少,沪铜价格走高。 2.之后罢工影响减退,或是各地罢工的结束,如智力Collahuasi铜矿罢工结束,odelco的Andima铜矿恢复生产;或是罢工因素对期铜的利多逐渐被消化,沪铜走出一波下跌的行情,价格表现疲软。 3.接近月底,相继又爆出两则大的罢工消息,占Codeleco总产量23%的EL Teniente铜矿生产停止以及年产达70万顿的秘鲁南方铜业的工会将于月底递交罢工通知,这些促使价格上涨的罢工威胁仍未完全消除,使挽回了前期的部分跌幅。 沪铜0710K线图 人民币升值短期支撑铜价看涨,但不会改变铜价的长期趋势 我国是一个铜进口大国,目前外盘铜以美元报价,从理论上说,人民币升值5%,国内外铜价比率应相应下降5%,从供求面上讲,这是增加了中国方面的需求,对LME铜是利多因素。但从另一方面讲,长期以往,人民币升值会对中国的经济增长产生负面影响,而经济增长的放缓将抑制国内原材料的需求。因此,综合而言,人民币的升值对全球精铜的供需面不会生产很大的影响。即从趋势上看,短期内是支持铜价看涨的条件,但是,人民币的升值不会改变期铜价格的长期趋势。 两市铜价比值走势图 上海期铜与伦敦金属交易所期铜的比价关系长时间在9附近波动,而人民币升值主要改变的是沪铜与伦铜之间的比值。从基本面上看,伦铜价格主要是对全球供需面的反映,而沪铜除对全球供需面有所反映外,中短期内受国内供需变化的程度较大。根据以 上二个定价的基础,在二市的比值发生变化时,因对全球总供需面不会有大的影响,人民 币升值对市场的冲击将集中表现在沪铜市场上。 中国市场2000年以来沪铜与伦铜价格的实际比值,当实际进口比值高过理论比值时,进口商有利可图,相反,当实际进口比值低于理论比值时,进口商的操作将导致亏损。本年度以来,铜的实际比值迅速下降并处在较低的水平,而目前的理论比值在9.0,实际比值在8.2,这远远低于理论比值。我们可以想象在这种情况下,国内进口商的进口热情被大大抑制。从数学的角度来推导进口比值变化率与汇率变化率的线性关系,当汇率变化1%时,进口比值将变化1.2%。从这可以大致看出进一步升值对比值的影响。现在两市实际比值比进口比值约低0.8,那么如果人民币再升值7%,导致进口比值下降8.4%,那么实际比值才会与进口比值基本持平。显然,人民币短期内迅速上扬7%的概率不大,而自年初开始,实际比值一直在不断走低,即使排除人民币升值的影响,也已经达到一个历史低位,这很可能使套利多头试图在低位建仓。从这点上看,国内因套利多头建仓而引发短期涨势的可能性较大。 供需变化影响金属铜价格的波动 1.库存量下降明显 6月份LME铜的库存降幅最为显著,达到11.03%,而上海期货交易所(SHFE)和纽约商品期货交易所(COMEX)铜的库存也出现了4.87%和19.55%的下降。业内认为,中国确实在消化前期大量进口的铜,但全球报告库存全线下降暗示这一进程正在向着好的方向发展。 LME ,COMEX ,SHFE库存走势图 2.中国市场库存问题依然存在 海市场库存自前期重新上升以来,近几周维系的水平基本上都是小幅减少,这和我们希望的预期还是存在差距,而近日LME市场库存的小幅度上升也对于市场构成影响,调整似乎来得响当的必然。而后市市场的走势就成为焦点,特别是在今天调整已经实现,如果库存出现大幅度下降,可以预期的比价恢复可能将运行更快,但是现在比价已经逼近在了8.8附近的水平,我们认为国内的基本面并不支持国内市场进一步走强于LME市场。

【发表评论】

|

|||||||||||||