|

|

��������ѹ������ ���ڹ�ע�й�����״��http://www.sina.com.cn 2006��12��21�� 09:05 ��½�ڻ�

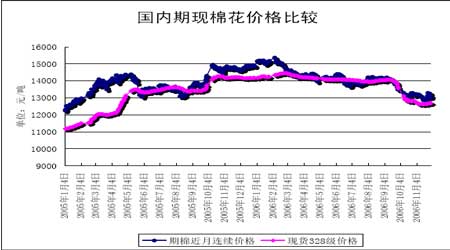

����11�¼䣬�������г������������е��չ��������³��г��������Ե��ԣ���Ѯ��������С�������Ĵ����£�֣��ʼ��������������ĩС�����䣬������δֹ�����ͬʱ�������ֻ������г��չ����ȼӿ죬���м��̽����չ���Ч�̼����г�������Ҳ��һ���ĸ������ڻ��۸���֧�š� ����ͼ��CZCE֣���ڻ�CF705��Լ��K��ͼ ���� ����11�£������ڻ��������ֺ���³���USDA�����жԳ��С�����Ĵ����������������µ���Ϊ�г����������ǵķ��ʣ���Ѯ���������ڿ�ʼ�����������г��ϴ��������۸��߸ߡ� ����ͼ������(NYBOT)3�º�Լ��K��ͼ ���� ����10���й���Э�����µ�����ʾ��2006���ȫ��������������650��֣�����������14%���ϣ�����ʷ���ˮƽ�� ���������չ��ʽ����ȵļӴ�������ҵ���࣬�����չ����������ӿ죬����11�µף��չ�������Ԥ���ܲ���������֮�����������۸��ɵ�ת�ȣ���ũ����������������ľ���㣬�г����������ȶ��� ����һ������������ ����1��ȫ������������650��� ����10�·�ȫ�����������½ϳ���ͬ������ƫ�ߣ���ˮƫ�٣����������Ϻã�����������������ժ�����������Ժ������꣬��������ǰ��Ԥ���ٶ���ߡ����й���Э��10�µ��飬ȫ������������650��֣�����������14%���ϣ�����ʷ���ˮƽ�������½�����������������220��֣�Ҳ����ʷ�¸ߡ� ����2�����չ��������룬�����۸�ֹ������ ��������10�µף�ȫ������ժ�������������������������������࣬�۸�����ߵͣ�����10����Ѯ֮���չ��۸�ֹ�����ȣ������ڵر��������չ��۸��ȶ���2.5-2.6Ԫ/��½���2.3-2.4Ԫ/��(2��������2.5Ԫ/������)�����ܽ����չ��۸��ȥ���������䣬���Ƕ�������������ϸߵĵ����ֲ��˼۸��µ�����ʧ����ũ�����ܹ����ܣ�ϧ�����������ת��ũ���д�������ȼӴ������ʽ���ŵ�״��������ҵ�չ���Ҳ�������ӡ���ֹ��10��31�գ�ȫ���ۼ��չ�����331��֣���ȥ��ͬ������29%�������½��ۼ��չ�����108��֣���ȥ��ͬ������8.4%�� �����ܸ������ص�Ӱ�죬�������ۼ۸�ֹ�����ȣ�11����Ѯ���������չ��۸���ȶ����չ������ķŴ����ۼ۸������������й����۸�ָ��328����11��6��Ϊ12665Ԫ/�֣�11��30��Ϊ12696Ԫ/�֣�����328�����۸�����ȶ���12650Ԫ/���Ϸ�������Ŀǰ�����۸���ڽ�����(��˰Ŀ��۸�Ϊ12950Ԫ/��)����֯��ҵ�����˹�����ʹ�ñ����� ���� ����3���������������½� �����ܽ����ɱ����ڹ����۵�Ӱ�죬10�·��������������½���2006��10�£��ҹ�������8.5��֣���9�¼���4.9��֣�����36.6%����ȥ��ͬ�ڼ���11.3��֣�����57.1%�� ����2006��1-10�£��ҹ��ۼƽ�����324.8��֣���ȥ��ͬ������62.4%��2006��9-10���ۼƽ�����21.9��֣���ȥ��ͬ�ڼ���57.1%�� ������������������ ����1����ɴͬ�������Խϴ� ����2006��10�£��ҹ���ģ������ҵ��ɴ��Ϊ152.7��֣����ϸ��¼���5.86��֣�����3.66%����ȥ��ͬ������19%��2006��1-10�£��ҹ��ۼƷ�ɴ��1389��֣���ȥ��ͬ������20.7%�� ����2����֯Ʒ��װ���ڻ����½����ȼӴ�ͬ����Ȼ���� ����2006��10�·ݣ��ҹ����ڷ�֯Ʒ��װԼ123.54����Ԫ�����ϸ��¼���12.92%����ȥ��ͬ������22.55%�����г��ڷ�֯ɴ�ߡ�֯�P��Ʒ41.61����Ԫ��ͬ������18.05%�����ڷ�װ�����Ÿ���81.94����Ԫ��ͬ������24.96%��2006��1-10�£��ҹ��ۼƳ��ڷ�֯Ʒ��װԼ1179.28����Ԫ��ͬ������24.05%�����з�֯ɴ�ߡ�֯�P��Ʒ401.49����Ԫ��ͬ������18.2%�����ڷ�װ�����Ÿ���777.8����Ԫ��ͬ������27.3%�� �����������Һ������ ����Ϊ��ǿ���г��ල������10��10�գ����ҷ�չ�ĸ�ί�����ҹ����ܾ֡������ʼ��ܾ����Ϸ��������ӹ��ʸ��϶����г��������а취���������չ�����ʵ���ʸ��϶���ͬʱ��������ӹ����г����ż����ð취�Ƕ�ԭ�����չ��ӹ����г��������а취�����������չ��䲻��ʵ���ʸ��϶��������չ�����Ҫ�е������ۡ������ұ��ͼ����淶�չ�������������˼ӹ��ʸ��϶������������������������ӹ�������äĿ�������������ɷ����йع涨��ͳһ�����ӹ��ʸ�����϶����� ����ICAC 12�·��±����й��������������� ������������ѯίԱ��(ICAC)������12��ȫ�������Ԥ����Ϊ�����������������ͣ�Ͳ�ǰ�� ����2006��8����11�£���ŷ������Aָ��ƽ��ֵΪ58����/����ͬ������3���֡���ȥ��ͬ��һ����Ŀǰ���۸�ٳٲ������ƺ��ڵȴ��й���ʼ��һ�ֵĴ�������Ϊ������ṩ����������ȣ��й�������նԹ������γ�ѹ�����۸����Ե��ڰ���˰����Ľ����ޡ�����2007��89.4���1%��˰�����·����й�����������������ӡ� ������������Ԥ�⣬2006/07���ȫ��������Ϊ2490��֣�ͬ������19���(����1%)��Ϊ��ʷ�ڶ��ߡ�ȫ�����������Ϊ5.13��Ķ��ͬ������345��Ķ��ȫ��ƽ������Ϊ48.4����/Ķ���Ϲ�ȥ5��ƽ��ֵ��3��� ��������Ŀǰ������������Ѳ�ժ��ϣ�����Ԥ��Ϊ2270��֣�ͬ������27��֡������������Ϊ4.63��Ķ��ƽ������Ϊ49����/Ķ���й���ӡ�ȵ��������ֱ�ﵽ����¼��650��ֺ�460��֡������Ͱͻ�˹̹�IJ����ֱ���ٵ�460��ֺ�200��֡����������������IJ������ٵ�500��֣�����Ϊ6%�� �����ϰ���IJ����Ѿ���ʼ��ֲ�����Ԥ��Ϊ4950��Ķ��ͬ������6%��ƽ�������½���43����/Ķ������Ϊ9%���ȹ�ȥ5��ƽ��ֵ��3.8�������������������Ԥ��Ϊ150��֣�ͬ������13%����Ҫԭ���ǰ����Ͱ���͢�IJ���������ӡ����������ڰĴ����Ǻ����쳣���أ�����Ȱ�����Ԥ�Ƽ��ٵ�29��֣�Ϊ��20�������ˮƽ�� ���������й�����������Ѹ�٣������ȫ����������Ԥ��Ϊ2550��֣�ͬ������3%���й�����������Ԥ��Ϊ1020��֣�ռȫ��������������40%�����ǹ���(ӡ�ȡ��ͻ�˹̹���ϼ�����)��������Ҳ���������ӣ�������Խ��֮�⣬�������ǹ��Һ͵��������������н���2006/07��ȣ������й����ڼ��ٵ�360���(����14%)��ȫ����������Ϊ900��֣�ͬ�ȼ���5%�� ����Ŀǰ��Ӱ����������Ƶ���Ҫ���ذ�����1)�й���������Ŀ�����ѱȣ�2)�й������ں��������ҽ��ڵı�����ϵ���������������Ҳ��Ӱ�쵽���������ƨD�D����ȣ��й���������Ŀ�����ѱ���2002/03���֮������״γ����½��������Թ������γ�֧�ţ����ǣ�������й��ľ�����ͬ�ȼ��٣��Թ�������˵����һ�����ա������������������2006/07��ȱ�ŷ���������ָ������������ȶ��� ����ICACȫ����������Ԥ��� ������λ�����

�����۸�Ԥ�� ������λ������/��

����2006��12��ICACȫ�������Ԥ��(2006/07��Ȼ���ͳ��) ������λ������/Ķ����Ķ�����

����USDA 11�·��±���ȫ������� �����ڵ��� ����11��9�գ�����ũҵ������11�·�ȫ�������Ԥ�⣬�������������¡� �������� 2006/07��Ȳ���������������ĩ�����������ڰ��������ݡ��������ݡ����������ݺ͵ÿ���˹�ݲ������ӣ�������������ӵ�463.7��֣����ȵ���3%����������������Ϊ113.2��֣����ȵ���2.2��֣���������Ϊ352.7��֣����ȵ���4.35��֣���ĩ���Ϊ130.6��֣����ڳ���������ƽ�� ����ȫ�� 2006/07����ڳ���桢����������������ĩ������������ȫ�����������10��֣��й��������Ͳ����ɷ����ȹ��������ӣ����ͻ�˹̹���Ĵ����ǡ�ϣ���������ǡ�������ȹ�ȫ�������ȫ�������������ȶ������й��������������������Ӱ�죬ȫ�������������������������ȫ����ĩ����½���1110.4��֣����ȼ���2%�� ����2006��11��USDAȫ�������Ԥ��(2006/07���ͬ��ͳ��) ������λ�����

���������ڴ�����¸� ����11��30�գ�����ũҵ������������(11��17-23��)�������ڱ��档��������½��������ǩԼ��Ϊ11.36��֣���ǰ��������210%���ﵽǰ����ƽ���������������˽�3�������±�������������¼����Ҫ��������ī����(5.97���)��������(2.59���)���й���½(6101��)��ӡ��������(3969��)���ϼ�����(3856��)�� ����½������װ����Ϊ3.48��֣���ǰ��������5%����ǰ����ƽ������װ����������15%����ҪĿ�ĵذ���������(1.04���)���й���½(8959��)��ī����(3130��)��ӡ��������(2132��)�� ����12�·�������չ�� ���������棬�ھ�����9��10�·ݱ������������еļ����Թ���ѹ��֮��11�������������ַŴ�Ԥʾ������06/07��������ڽ��̿�ʼ�������졣δ�����ij�������״����������Ч�Ķ��ڻ��г������ҪӰ�죬���12�·ݵij��ڲ��������ӿ죬�����п��ܴ�ʹ���۸���Ŀǰˮƽ��ʼ�߸ߡ� ������һ���棬���۸���µ��ռ�dz����ޡ�����06���۳��ڴ��ڵ�λ��Ŀǰ���������н�һ���������������CCC������Ŀ�� �����ڽ���11��28�յ�һ���ڣ�����CCC����������104.5��������5.27���������Ŀǰ���ܼ���954���(216���)������CCC���ռ�����ܲ���47%(USDAԤ��)��66���(15���)�������CCC��������201.4��֣������Ϸ�˹������121.7��֣�ռ������60%�� ��������CCC������Ŀ����Ч�ı�����ũ���棬���Ӷ������ֻ����ڻ��۸��γ�����֧�š� �����������г����棬�ٽ��������ҵ��ó���̵ȴ�����ȵ�����89.4��ֽ������ķ��ţ��г�ǰ���������������ڽ��������������ɵ�����Ӱ�졣�������ķ��ŵ�λ���Լ����ǰ���ܳ��ֵ��й�������������ǰ����������12�µ�������ֵ���ڴ��� ����Ŀǰ���������к��ѹ�������ᣬ������Ҫ��ע�й�������״��������״���Լ�07��ȷ�֯Ʒ���ڶ����ĵ�λ������ҵ���ܼӿ������ٶȣ��̼��ֻ��г��Ĺ�����ͨ�� ������½�ڻ� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||