不支持Flash

|

|

|

|

沪胶技术反弹已经形成 后市是否反转有待验证http://www.sina.com.cn 2007年08月16日 00:21 中诚期货

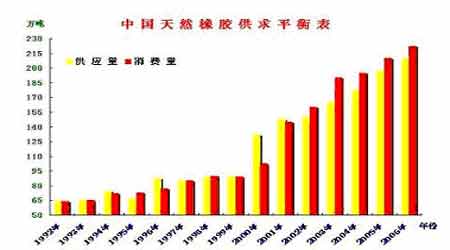

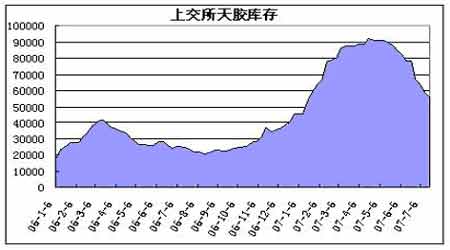

策略剖析 投机:18000是近期强支撑,只要不击穿反弹格局不会改变,若能站稳19000可视为中级反转,做多为主。 套利: 暂无套利机会。 主要观点 技术反弹已经形成,是否反转有待验证 短期供应因天气因素有一定的不确定性,偏空 全球经济发展稳定支持消费 国内经济的强劲发展支持胶价长期向好 原油价格高企合成胶难以下跌 交易所库存的下降对期价有支撑 行情回顾 本月橡胶于在月初成功探底之后,在18000关口前暂获支撑,结束了连续6周的下跌走势而展开技术性反弹。7月20日强势反弹,在19000关口多空展开争夺,26日成功突破19000大关。从基本面看依然是偏空因素稍占上风,从技术面看有反转的迹象,究竟是反弹还是反转?8月份的走势值得期待。 国内基本面 一.新增资源较为充足 今年以来,在高价位的刺激下,全国橡胶新增资源水平逐步提高,完全满足了消费需求的增长。显性库存的持续增加,表明了以前偏紧的供求局面已经结束。随着供应压力的逐步增强,市场价格大幅波动,震荡下行。虽然目前交易所的显性库存在逐步递减,但并没有真正吸引消费买盘大举入市。因为前期尽管显性库存压力较大,一些贸易商减缓了各类橡胶的进口节奏,但由于国内产量的较快增长,总体橡胶资源仍然呈现较快增长局面。据测算,前5个月累计,全国橡胶新增资源227万吨左右,比去年同期大约增长11%。主要橡胶资源构成中,天然橡胶累计新增资源量约为77万吨,同比增长8%;合成橡胶约为150万吨,增长13%。预计上半年各类橡胶新增资源量接近280万吨,增长10%左右。 据中国海关总署最近公布的初步数据显示,中国6月进口天然橡胶120,000吨。1-6月期间中国共进口天然橡胶720,000吨,同比下降0.3%。中国是世界最大的天然橡胶进口国,进口的橡胶大多来自泰国、印尼和马来西亚等天然橡胶生产大国。进口减少虽可理解为国内的供应减少,但真正的实质还是需求不旺而导致进口减少。天然橡胶生产情况不错。连续多年橡胶价格的持续上涨,极大地刺激了胶农的生产积极性。经估算,前5个月天然橡胶累计产量约为17万吨,比去年同期有较多增加。合成橡胶产量稳定增长。据统计,前5个月全国合成橡胶累计产量89.5万吨,比去年同期增长14.2%。其中5月份产量22万吨,比4月增长30%,比去年同期增长39%。 资源供应较为充裕已经是不争的事实。从国内生产来看,天然橡胶有望出现大幅增产局面,预计全年天然橡胶产量超过70万吨。合成橡胶产量达到200万吨,比去年增长10%以上。从境外进口看,下半年进口量不会有太多增加,大体保持上半年小幅增长局面。预计全年各类橡胶进口量接近或达到300万吨,增长3%左右。 二、中国表观消费强劲。 作为世界最大的橡胶消费国,中国表观消费表现强劲,这拉动了国内外需求保持增长态势。2007年春季,从固定资产投资、工业增长数据看我国经济过热导致资源供给紧张,尤其是铜和橡胶。随着国家一系列调控政策出台,中国经济仍稳定增长。从2006年开始,中国迈入十一五时期。目前,我国正处在城镇化和新型工业化的阶段,经济的发展需要大量的基础原材料。而2008年奥运会和2010年世博会所带来的投资增长更加大了对基础原材料的需求。 国家统计局公布最新经济数据,1-5月份轮胎产量同比单月增长41%。据中国汽车工业协会最新数据,上半年中国汽车销售437.38万辆,同比增长23.31%,其中乘用车销售308.41万辆,同比增长22.26%。我们不同于国际橡胶研究组织(IRSG)有关过剩的预测,我们认为,2007年全球橡胶市场仍然供不应求。2007年全球天然橡胶产量925.2万吨, 其中泰国产量318.9万吨,马来西亚产量122.8万吨,印尼产量223.1万吨,印度产量82.2万吨,越南产量54.2万吨,中国产量42.2万吨; 2007年全球天然橡胶消费929.6万吨, 其中中国消费240.5万吨, 美国消费116.1万吨, 日本消费87.7万吨。2007年全球橡胶市场仍然供不应求。 随着我国居民生活水平由温饱型向小康型、富裕型转变,居民用在购房、买车、家用电器的添置和更新上的支出会越来越多,市场对基础原材料等商品的需求会不断增加,在相当长的一段时间内,我国不可能出现橡胶产品的过剩。虽然高胶价所产生的替代效应是真实的,不可逆转的,但同时也是温和的,渐进的。在短时间内替代效应在很多领域是根本难以做到的,不会对市场产生根本性的影响,用这种长期因素来研 判短期市场价格走势并不适宜。 三,库存下降支撑胶价 1-4月胶价不断攀升的同时,交易所库存亦节节升高。4月下旬沪胶库存量已达105060吨,其中注册仓单92220吨。这一库存规模确实给当时持仓仅6万余手(30万吨)的期货市场带来了沉重的压力。令国内天胶期价下跌速度加快,且反弹无力。 但随着胶价的不断下跌,刺激了之前因胶价高涨而抑制的需求。近段时间上交所的库存出现连续下滑。截至6月29日,上交所天胶库存量已减至79740吨,其中注册仓单66925吨。分别较之前一周减少了6775吨和7910吨。较4月底库存量、注册仓单分别下降了23.9%与26.5%。这一变化给予沪胶明显的支撑,使之前的相对弱势逐渐转强。但是来自业内人士和贸易商的消息显示,虽然当前库存消耗较快,但来自云南等国内主产区的橡胶也在源源不断地流入交易所。库存不断下滑的趋势有望改变。如若如此,势必给未来的胶价带来一定压制。 国际市场基本面 供应方面:天然橡胶生产国协会表示,全球2007年天然橡胶产量料较去年增加3.7%至1007万吨,2008年产量将再度增长2.2%至1029万吨。 ANRPC的经济学家Toms Joseph表示:"产量增加,主要由于橡胶园面积扩大,且生产力增加,同时亦受来自中国和印度等国家不断增长的橡胶需求推动。" Joseph在行业会议中称,到2020年,全球天然橡胶产量预计将达到1446万吨,印尼和越南的橡胶产量增长将创纪录水准。 Joseph同时表示,2007年全球天然橡胶消费量料增加4.4%至935万吨,2008年将增长5.3%至985万吨。到2020年,预计全球天然橡胶产量将增加至1380万吨。 国际橡胶研究组织(IRSG)的最新数据显示2007年天然橡胶供应料将过剩397,000吨。中国海关总署公布的初步数据显示,中国6月进口天然橡胶120,000吨。 1-6月期间中国共进口天然橡胶720,000吨,同比下降0.3%。中国是世界最大的天然橡胶进口国,进口的橡胶大多来自泰国、印尼和马来西亚等天然橡胶生产大国。 印尼橡胶协会主席表示印尼2008年天然橡胶出口量料较今年增长7%,受中国和美国不断增加的需求推动。印尼今年天然橡胶出口量预估为240万吨。然而糟糕的天气令印尼今年橡胶产量仅增加5%,2006年时产量增长了13%。 马来西亚统计局表示,马来西亚5月天然橡胶产量为87,362吨,同比增长3%。数据并显示,马来西亚5月天然橡胶出口量较去年同期下滑26.1%至72,589吨,进口量较去年同期增长7.9%至41,669吨。 消费方面:泰国一行业主要官员预估,2010年全球合成橡胶消费量料将达到1558万吨,大多是因中国及印度等国的需求增加,且汽车轮胎需求一直增加。 合成橡胶需求增长主要依靠轮胎行业的成长,2007年汽车产量预估较去年增加7.72%,至128万辆。 今年合成橡胶消费量预估将增加至1326万吨,去年消费量为1262万吨。 据美国《橡胶世界》报道:橡胶业界权威人士预测,在未来3年内,世界天然胶和合成胶的需求量,将增加到1050万吨和1430万吨,将分别比2006年增长17%和13%。2010年全球天然橡胶产量估计为1042万吨,稍低于需求量,而2020年,世界天然胶需求量预计将增加到1380万吨,而预期的总产量仅为1240万吨。 美国新的联邦机动车辆安全标准(FMVSS139)近日正式实施,该标准将对我国出口美国的轮胎产生较大影响。 6月份,美国汽车市场的新车销量约为145万辆,日销量比上年同月减少约6.6%,时隔3个月再次出现下滑。 相关市场 原油:全球原油供应5年后告急 供需失衡促使油价飙升 国际能源署(IEA)日前警告说,到2012年,全球对于原油的需求将会以快于预期的速度增长,而产量却将会滞后,从而将导致一场能源供应的危机。 在其最新发布的中期原油市场报告中,国际能源署指出,在2007年到2012年之间,全球对于原油的需求年平均增长幅度将达到2.2%,这要大于此前中期报告中2%的增长预期。 这份展望报告修正了今年2月国际能源署对于原油市场的一些预期,也与目前国际原油市场价格飙升的趋势相呼应。如今的国际原油价格已经一度上涨到了每桶75美元以上,距达到每桶79美元的最高纪录水平只有几步之遥。"尽管国际原油市场价格已经持续4年走高,但是报告仍然认为,到了2010年以后市场的紧张局势将会愈演愈烈。"国际能源署还表示,"石油供应危机可能会推迟一些到来,但是不会延缓很多。" 在上一次发布的中期报告中,国际能源署宣称,在2006年到2012年间,全球石油需求将以年均2%的增长幅度增长。如今,国际能源署预测,全球石油需求将从2007年的每日8610万桶增加到每日9580万桶。该预测假定全球年平均GDP增长幅度为4.5%。国际能源署下属石油工业与市场部门负责人Law ren ce E ag le s说,"我们的分析结果是相当有说服力的,一些事情注定会发生","要么我们需要增加更多的供应,要么我们需要降低能源需求的增长"。 国际能源署还表示,在今后5年里,由于成本增加和工程师的结构性短缺,全球炼油产能将会比此前预期的产能有所减少。到2012年,全球生物燃油的产量将达到每日175万桶,这将是2006年产量的两倍还多,但是,随着经济增长的逐渐放缓,生物燃料仍将继续处于不被重视的地位。 这份报告还指出,世界对于石油输出国组织的依赖性将有所增加,全球超过1/3的原油产量将来源于石油输出国组织的产油国。 在预测需求增长的同时,国际能源署也预期,来自石油输出国组织以外的产油国的供应量会有所减少,国际能源署还向下修正了石油输出国组织未投入使用产能的预期。 在报告中,国际能源署调低了2011年来自非欧佩克产油国的每日石油供给量,下调额度达到80万桶。对于非欧佩克国家石油产量的较低需求将会推动全球对于欧佩克原油的需求量大幅增加。国际能源署说,预计到2011年,全球对于欧佩克所产石油的日需求量将增加到3470万桶,比上一次的预期高出130万桶。 去年,10个欧佩克产油国开始削减产量,以阻止石油价格的下滑。为此,国际能源署已经连续4个月在其月度石油市场报告中敦促欧佩克组织提高产量,以避免国际原油市场出现过度紧张的局势。 目前,对于国际能源署的一些预测与分析,外界出现了质疑的声音。有经济学家指出,国际能源署正在变得爱大惊小怪,他们指责说,正是因为国际能源署对于原油供应发出了种种警告,才导致目前国际原油价格的飙升。 对此,国际能源署有关官员辩解称,真正促进原油价格飙升的因素是世界石油供应与需求的格局,而国际能源署的工作只是指出这种格局。 后市展望 综合以上因素,由于目前天气情况改善,泰国等主产区供应仍处在逐步增多的过程中。令现货价格承压。而国内主产区情况一直较为稳定,供应充裕。而交易所库存的减少在一定程度上减少了现货的压力,农垦现货报价一直稳定在18000以上也对期价的反弹构成支撑。进入七八月份后随着台风季节的来临,天胶的产量的不确定性增多,虽说目前属于消费的淡季,一旦有大的台风灾害就会对供求平衡产生很大影响。同时,胶市现货胶价外高内低,国内现高期低,致使沪胶下跌空间受到严重限制.目前全球经济发展势头良好,长期向好的格局没有改变,现在的主要威胁是通货膨胀,过度的价格上涨将会提高商家的成本,从而抑制需求,一旦供求平衡被打破,价格的下跌也是不可避免的。 中诚期货 黄肖耘

【发表评论】

|

|||||||||||||