不支持Flash

|

|

|

|

郑棉仍处空头趋势之中 逢高抛空策略依然沿用(3)http://www.sina.com.cn 2007年05月28日 02:03 大陆期货

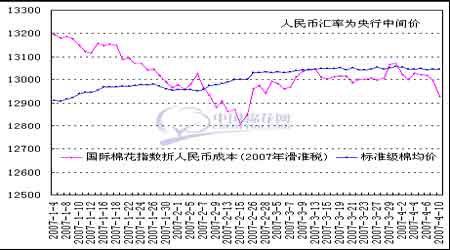

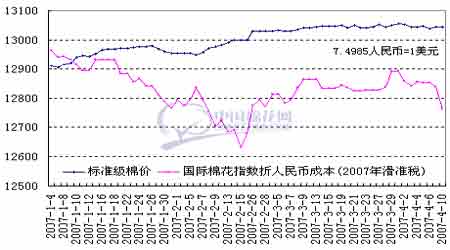

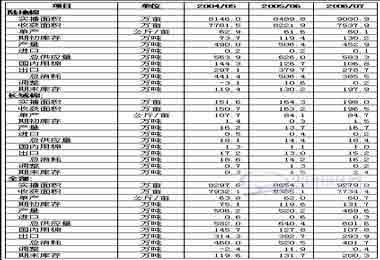

在2007年滑准税政策框架下,人民币汇率变化也会对外棉进口成本带来影响,但总体来看,影响并不太大。即使人民币汇率在目前水平上进一步升值3%,外棉进口成本将降低160元/吨左右。 图6 2007年滑准税政策对国内外棉花价格的影响一 图.2007年滑准税政策对国内外棉花价格的影响二 (人民币升值3%后) 07年度国内棉花春播形势 1. 河北省预计春播棉花957.7万亩 4月26日上午,河北省委常委会召开扩大会议,听取省政府有关部门汇报,研究分析第一季度经济形势,对下一步工作提出建议。省政府在汇报中指出,今年以来,全省经济运行高位开局,主要指标快速增长。其中农业生产形势较好,结构调整扎实推进,预计春播棉花957.7万亩,比上年增加23万亩。农资市场资源充足,能够满足春耕生产的需要。 2. 新疆棉花播种进度快于去年 随着天气的转暖,新疆自治区春播工作进入高潮。作为新疆最主要的经济作物,棉花今年依然是农民的首选。截至目前,全区已播种各类农作物2200多万亩,其中棉花1400多万亩,比去年同期多400万亩。 3. 河南省植棉面积将减至2000年以来最低点 据河南省农业厅发布的《河南省一季度农村经济形势分析》显示,今年以来,河南全省农村经济保持了又好又快的发展势头,种植结构优化调整。其中,棉花种植随着国家棉花生产重点向西部转移,区域化生产相对集中,面积预计调减至1121万亩,比上年减少80万亩,下降6.6%,为2000年以来的最低点。 4. 4月下旬新疆大部气候利于棉花播种出苗 据国家气象中心生态与农业气象室发布的《4月下旬全国农业气象情报》显示,全国大部地区气温接近常年同期;南方大部多阴雨寡照、气温略偏低;北方大部气温略偏高、降水依然偏少,部分地区旱情有所发展。新疆大部气温偏高,光照充足,利于棉花等作物的播种、出苗。华北、黄淮旬内降水偏少、光照充足,农田蒸散加剧,干旱范围有所扩大,不利于棉花等作物的播种、出苗;旬末华北和黄淮东部出现降水,部分地区旱情缓和,对春播十分有利。江淮和江汉北部光温条件较好,墒情适宜。江淮和江汉南部、江南、华南及西南地区大部旬内阴雨日数达5-9天,光照不足,部分地区出现大到暴雨。旬内江汉、江南、华南和四川盆地东部部分地区出现大风、冰雹等强对流天气,农业生产遭受不同程度危害。 据中央气象台预报,5月上旬除江淮、江南、华南地区平均气温与常年同期持平或偏低1℃左右外,全国其余大部分地区较常年同期偏高。全国大部分地区旬降雨量较常年同期偏少或与常年同期持平;西北地区东部、华北等地旱区的旱情将持续。 美国棉花生产报告:三成播种完毕 整体进度加快 5月7日,美国农业部的棉花生产报告显示,截至2007年5月6日,美国棉花播种进度完成了32%,比去年同期减少10%,比过去5年平均值减少6%。多数地区的播种较前一周明显加快,加州和亚利桑那州的播种分别完成99%和70%。堪萨斯州近日遭遇龙卷风袭击,目前尚未开始播种。 ICAC 5月份月报:下年度中国棉花进口量将大幅增长 进口:2007/08年度,预计全球棉花进口量为913万吨,较2006/07年度增加了9%,这仅次于2005/06年度创下的980万吨的历史最高记录。全球棉花进口量大幅增加的原因是中国2007/08年度的棉花进口量将增加近100多万吨,达到了391万吨。与此同时,印度尼西亚和孟加拉国2007/08年度的棉花进口量也有所增加,而土耳其的棉花进口量没有变化。除上述国家外,其他国家和地区的棉花进口量调减了9%,为306万吨。 出口:2007/08年度,美国的棉花出口量从294万吨调增到了368万吨;巴西的棉花出口量从30万吨调增到了67万吨。不过,由于其他国家和地区的棉花出口量大幅减少,因此全球棉花出口总量的变化并不大。值得注意的是,随着印度国内用棉需求的增长,该国的棉花出口量从96万吨调减至71万吨。乌兹别克斯坦的棉花出口量调增了2%,为98万吨。相比之下,西非地区的棉花出口量比较稳定,而澳大利亚的棉花出口量被大幅调减,这主要是该国棉花产量预测大幅调减所致。 产量:2007/08年度,全球棉花产量预测为2514万吨,较2006/07年度略有减少。其中美国和中国的棉花产量分别减少了60万吨和12万吨,而印度和巴基斯坦的棉花产量分别增加了8万吨和15.5万吨。西非地区以及其它国家和地区的棉花产量略有调增,因此全球总产量的变化并不大。 消费:2007/08年度,全球棉花消费量较2006/07年度减少了2%,为2669万吨。中国将继续成为推动全球棉花消费量增长的主要动力,消费量将达到1090万吨;印度的棉花消费量将保持高速增长,将达到423万吨,较2006/07年度增长了6%;巴基斯坦的棉花消费量将达到264万吨,较2006/07年度增长2%。2007/08年度,上述三个国家的棉花消费量在全球棉花消费量中所占的比例将从2006/07年度的65%增长到67%。同时,其它国家和地区的棉花消费量预计在890万吨左右,较2006/07年度减少了1%。 库存:2007/08年度,全球棉花期末库存将达到1019万吨,较2006/07年度减少了11%,这是2007/08年度Cotlook A指数高于2006/07年度的主要原因之一。 ICAC全球棉花产销存预测表 单位:万吨

USDA质疑棉价决定产量之说 美国农业部经济研究部的4月分析报告认为,近几年全球棉花消费快速增加,棉花竞争作物价格的大幅上涨将使2007/08年度的全球供需缺口继续增大。不过,棉花和其他作物的价格并不是影响全球棉花产量的惟一因素。研究发现,2007/08年度的全球产量预期可能比价格趋势所预示的棉花产量要乐观得多。(目前国际棉价处于较低水平,按照常理,价格偏低时植棉面积会趋于减少,因此下年度全球产量同比应该有所减少) 自1984/85年度以来,中国一直是全球最大产棉国,在全球棉花产量中的地位越来越重要。2000/01年度,中国棉花产量占全球的23%,2006/07年度达到28%。受2006/07年度棉花单产增加和今年政府推行棉花良种补贴的影响,2007/08年度中国的植棉面积将保持稳定。中国内地的各种调查显示,2007/08年度的植棉面积不会减少。 长期以来,印度一直是全球第三大产棉国,2006/07年度的棉花产量已经和美国不相上下,印度占全球棉花产量的比重从2000/01年度的12%增加到2006/07年度的18%。2007/08年度,转基因棉将促使印度棉农继续稳定棉花播种面积。目前,印度约有一半的棉农种植了转基因棉。对于很多棉农来说,转基因棉单产较高,能够进一步抵消掉棉花改种其他作物带来的产量上的损失。 最近6年里,中国和印度占全球棉花总产量的比重增加了11%,2006/07年度,这两个国家的产量将占全球总产量的47%。根据上述分析,中国和印度棉花增产都与棉花价格没有关系,而且两国的棉花产量占到了全球总产量的一半,因此,2007/08年度全球棉花产量可能比单纯根据棉价走势所预示的产量预期要高。 巴基斯坦占全球的产量比重虽然没有增加,但采用转基因棉之后,2007/08年度的植棉面积也会保持稳定。同样,中亚国家的产量占全球的比重也没有变化,棉花生产对国际棉价并不敏感,产量也不会有大的变化。此外,澳大利亚连续几年的干旱可能会影响到未来几年的棉花生产,但2007/08年度的灌溉用水情况会趋于正常,而且本年度的产量过低,因此,2007/08年度澳棉产量很有可能增加。 全球其他地区的棉花产量受竞争作物价格的影响较大。美国植棉面积大减已经路人皆知,西非货币汇率上涨也影响到棉花生产。不过,中国和印度在全球棉花生产中的地位日趋重要,而且这两个国家的棉花生产又不受棉花价格的影响,因此,全球棉花产量可能会高于根据价格趋势推算出来的产量。 USDA 4月份月报:中国进口萎缩 美棉出口下调 USDA:美国棉花产需情况详表 2007年4月10日,美国农业部USDA发布了4月份全球产销存预测报告。具体内容如下: 美国:2006/07年度棉花产量调低3.5万吨,消费量也有所下调,出口量下调10.9万吨,为293.9万吨,期末库存调高8.7万吨。尽管最近几周美棉出口签约量明显改善,但是装运进度仍然低于预期。 全球:与前次预测相比,巴西和巴基斯坦棉花产量有所上调,西非、美国和巴拉圭出现下调,但从总体看,2006/07年度全球棉花产量基本没有变化。由于印度和巴西用棉量递增,全球棉花消费量也小幅上调。中国、印度、韩国和巴基斯坦进口量下调,美国和印度出口量下调。中国产量调高,进口需求低于预期,因此将期末库存调高10.9万吨,全球期末库存相应调高4.6万吨。

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||