|

|

|

沪深300股指期货仿真交易对股市的预测功能探讨(2)http://www.sina.com.cn 2007年08月17日 00:21 长城伟业

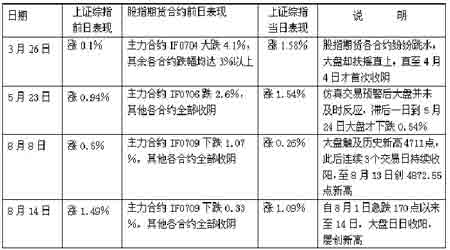

5月30日的暴跌表面看是财政部半夜突然宣布提高印花税,但实际上仍然是数月来大盘连续上涨,管理层系列“组合拳”轮番出击而股市却依旧“无法无天”,导致风险不断积累最后集中爆发,反映到仿真交易中更是于5月28日提前把沪深300指数炒到了6089点,期市风险危如累卵,调整释放风险的要求也比现货市场更超前更紧迫。 表2 仿真交易提前变脸但未能带动大盘 表2中,3月26日:前日主力合约IF0704因3个交易日前大盘跳空缺口的重力作用大跌4.1%,带动其余各合约跌幅均达3%以上。但盘中主力却因跳空缺口连续3个交易日不能完全回补而坚定做多信心,随后走出几乎连续17个交易日的上升行情。虽然不能肯定仿真交易合约大跌是机构“试盘”,但以跳空缺口标志形成一波行情的初期,期指变脸确实很难带动大盘。 5月23:仿真交易预警后大盘滞后一日才下跌,仍透视出盘中主力坚定做多,下跌仅0.54%紧接又是3个交易日加速上扬直至创出4335.96点盘中新高。 8月8日:前日主力合约IF0709因大盘接连突破4500、4600且盘中上摸4711而提前下跌1.07%,带动其余各合约全部收阴,但盘中主力“意犹未尽”,其后连续3个交易日持续收阳,至8月13日创4872.55点新高。 8月14日:近日大盘日日收阳,屡创新高;而各仿真交易合约价格走势没有太大起伏,且本周五为IF0708的最后交易日,其价格逐渐与HS300指数趋同。 以上走势表明,在连续上涨行情中,技术面虽有调整要求的积累,但如无消息面配合,主力仍然会我行我素,强力展开逼空行情,使股指期货的“预警”失效。 表3 仿真交易与大盘同步涨跌无明显先后效应 表3中, 6月20日为“五卅惨案”以来第一次大幅度回调。由于前期冲高4335.96点后连续急跌,直至探底3404.15点后方止跌回升,市场对4300点普遍抱有恐慌心理,故面临敏感点位,期现两市不约而同调头向下,难分先后。 7月16日因6月份CPI将在18日公布,政策面不明朗,投资者普遍持观望态度,期现两市均无拉升动力而同步走软,无法产生领先—滞后效应。 8月1日由于前日7月31日大盘发力上攻4500点新高后,技术面要求回调,多空双方产生分歧,无法集中形成明确信号;当日大盘受周边股市宽幅震荡走势影响,出现较大幅度回调,不能明显体现领先——滞后效应。 以上走势表明,当消息面相处于真空状态,或因振荡行情中走势反复,多空双方争夺激烈,市场对利空或利好均十分敏感,期现两市此起彼落推波助澜的情形下,也难以察觉股指期货仿真交易的预警作用。 三、初步结论 尽管仿真交易是虚拟的,但交易架构是真实的,其交易价格蕴含着各种真实的信息内容,根据这些信息内容及其外在表现,我们初步总结如下: 1.处于持续的单边上升行情中,在消息面相对真空的情况下,股指期货对沪深股市具有一定的预警功能。 2.处于短期的振荡行情中,期现两市多空双方分歧严重,市场走势反复多变,难以形成趋势,股指期货则相应无法提供明显的预警功能。 3.一般情况下,上涨或下跌初期,股指期货的拉动作用比较明显,由于不存在套利交易,往往基差较大且成交量较大,交易活跃,领先作用较为明显,并随行情发展作用逐步减弱。 4.对于突发信息,期现两市同时反应,股指期货不能先知先觉;如有例外,则实属与前述结论1的巧合。 5.处于牛市行情中,期市相对现市具有做多的放大效应,使得基差加剧,投资者对股指期货预警信号的力度或量能应留一份清醒;熊市行情则可能同理但方向相反。 6.理论上,期货合约价格会随交割日临近而向现货价格回归。在仿真交易中,当月合约临近交割前几个交易日会出现被现货引导的走势;而在股指期货真正推出后,由于存在套利机制,则有可能出现“到期日效应”,即:在股指期货合约到期时,股票市场会出现短期异动。 7.交割日结束后半月间,当月合约影响作用往往较明显;而临近交割日前,次月合约影响作用往往会逐渐超过当月合约。 8.由于仿真交易并非真枪实弹,其价格波动并不对现货市场走势产生实际影响。且由于其参与者风险意识普遍低于实盘操作,投资的随意性和情绪化现象较为浓重,大量爆仓和快速爆仓,明显呈散户行情,故单纯依靠仿真交易来研判股指期货对沪深股市的预警作用,结果应带有一定的片面性。 9.股指期货一旦推出后,由于套期保值和套利活动的产生,期现两市将形成实质性“血肉相联”和“交叉互动”。国外的一些经验和实证业已表明,股指期货市场与其对应的现货市场确实存在着“领先—滞后”的关联效应,因而市场各类投资者有必要在综合各方面信息如宏观经济与政策、周边股市、技术形态等因素同时,关注股指期货合约的走势变化,从中捕捉有益的成分,及时调整策略,有助于有效冷却疯狂情绪,缓解大盘的暴涨暴跌,避免过度投机或“羊群效应”导致的严重损失,规避风险,增长绩效,不断提升中国股市的理性化程度。

长城伟业期货公司 刘奥南 郑丽娟

【发表评论】

|

|||||||||||||||||||

SINA缂傚倸鍊搁崐鎼佸磹閻戣姤鍊块柨鏇楀亾妞ゎ偄绻戠换婵嗩潩椤掑偊绱辨繝娈垮枟閵囨盯宕戦幘缁樼厵妞ゆ棁妫勯埢鏇㈡煛娴h宕岄柡浣规崌閺佹捇鏁撻敓锟�

SINA缂傚倸鍊搁崐鎼佸磹閻戣姤鍊块柨鏇楀亾妞ゎ偄绻戠换婵嗩潩椤掑偊绱辨繝娈垮枟閵囨盯宕戦幘缁樼厵妞ゆ棁妫勯埢鏇㈡煛娴h宕岄柡浣规崌閺佹捇鏁撻敓锟�