˛»Ö§łÖFlash

|

|

|

Ě×ĆÚ±ŁÖµĘµÖ¤ŃĐľżŁşąÉÖ¸ĆÚ»őÓëBeta¶Ôłĺhttp://www.sina.com.cn 2007Äę08ÔÂ03ČŐ 00:51 ł¤łÇΰҵ

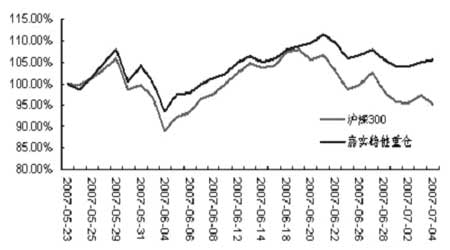

ˇˇˇˇąÉÖ¸ĆÚ»őµÄÍĆłöĘąµĂ¶ÔłĺĎÖ»őϵͳ·çĎŐłÉÎŞżÉÄÜŁ¬µ±ĎÖ»őÓëĆÚ»őÖ®Ľä´ćÔÚŇ»ÖÖÎȶ¨µÄĽŰ¸ń·´Ó¦ąćÂÉʱŁ¬Beta¶Ôłĺ˛ĹÄÜʵĎÖąć±Ü·çĎŐą¦ÄܡŁ¶řµ±ĎÖ»őÓëĆÚ»őÖ®ĽäµÄĎŕąŘąŘϵ˛»Îȶ¨Ę±Ł¬Beta¶Ôłĺ˝µµÍϵͳ·çĎŐµÄЧÂĘ»áĘܵ˝Ó°Ď졣ĎÖʵÖĐŁ¬BetaȷʵҲľßÓĐʱ±äµÄĚŘŐ÷Ł¬ÓÉ´ËŇý·˘µÄÎĘĚâĘÇÔÚ·çĎŐ¶ÔłĺąýłĚÖĐÓ¦˛ÉȡʲôŃůµÄ˛ßÂÔŁ¬ĘÇľ˛Ě¬¶Ôłĺ»ąĘǶŻĚ¬¶ÔłĺŁ¬ÓČĆäĘÇĂć¶ÔBeta˛»Îȶ¨µÄ×ʲúˇŁ ˇˇˇˇ´«ÍłCAPM¶ÔBetaµÄąŔĽĆĘÇľ˛Ě¬µÄŁ¬ËüÓĐżÉÄÜÎŢ·¨Ó¦¸¶Î´Ŕ´µÄĘĐłˇ±ä»ŻˇŁµ«ĎÔ¶řŇ׼űµÄĘÇŁ¬ľ˛Ě¬¶ÔłĺÁ÷łĚĽňµĄˇ˘˛Ů×÷ČÝŇף»¶ř¶ŻĚ¬µŘµ÷ŐűBetaÓĐżÉÄܸüĚůşĎĘĐłˇŁ¬µ«Ň˛Ňâζ×ĹĂż´Îµ÷ŐűÍ·´ç¶Ľ»áŇň»ů˛îµÄ´ćÔÚ¶řĂćÁŮ˝»Ň×·çĎպͳĺ»÷łÉ±ľˇŁ ˇˇˇˇĆäʵŁ¬¶ÔłĺµÄÄѵă¸üÔÚÓÚżŞĘĽşÍ˝áĘřʱµăµÄ°ŃÎŐŁ¬˛»ąýŐâÎŢ·¨ÓĂĘýѧģĐÍ˝řĐвⶨˇŁ¶řÔÚ¶ÔłĺÍ·´çÉϵĺĎŔí°ŃÎŐżÉŇÔ°ŃʱµăѡÔń˛»Č·¶¨´řŔ´µÄ·çĎŐ˝µµ˝×îµÍˇŁËůŇÔŁ¬¶ÔłĺÖĐĆÚ»őÍ·´çµÄąą˝¨ľÍÖµµĂÉîČëŃĐľżˇŁ ˇˇˇˇŇ»ˇ˘¶Ôłĺ˛ßÂÔÖƶ¨Ç°µÄBetaÎȶ¨ĐÔÔ¤ĽěŃé ˇˇˇˇBetaŇ»°ăŔ´ËµĘDz»Îȶ¨µÄŁ¬Ć䲨¶ŻłĚ¶Č¶Ô¶Ôłĺ˛ßÂÔµÄÖƶ¨·ÇłŁÖŘŇŞˇŁÄÇĂ´Ł¬¶Ôłĺ֮ǰĘ×ĎČĐčŇŞ¶ÔĎÖ»ő×ʲúBetaµÄÎȶ¨ĚŘĐÔ˝řĐĐĘÂÇ°ŃĐľżˇŁ ˇˇˇˇBetaÎȶ¨ĐÔĽěŃéżÉ˛ÉÓõݹé×îС¶ţłË·¨Ł¬Í¨ąýµÝąéÎó˛îϵÁĐąą˝¨ŔŰ»ýĆ˝·˝şÍ (CUSUMSQ)Ö¸±ę˝řĐĐĽěŃ顣¸ĂÍłĽĆÁżľůÖµ·¶Î§ÎŞ[0Ł¬1]Ł¬ąý´óµÄĆ«ŔëľůֵˮƽľÍ±íĂ÷˛ÎĘýąŔĽĆµÄ˛»Îȶ¨ˇŁ ˇˇˇˇŇÔĽÎʵÎČ˝ˇ»ů˝đÎŞŔýŁ¬ĽŮ¶¨»ů˝đąÜŔíČËĽĆ»®ÔÚ»¦Éî300Ö¸ĘýĘ×´Îł¬Ô˝3900µăʱ¶ÔĆäĘ®´óÖزֹɽřĐĐĚ×ĆÚ±ŁÖµˇŁ»¦Éî300Ö¸ĘýÔÚ2007Äę5ÔÂ23ČŐĘ×´Îł¬Ô˝3900µăŁ¬´Ą·˘ÁËĚ×ĆÚ±ŁÖµĚőĽţŁ¬»ů˝đąÜŔíČËÔ¤ĆÚĚ×ĆÚ±ŁÖµĘ±Ľäżç¶ČÖÁ6ÔµסŁÔÚĚ×±ŁÖ®Ç°Ł¬Ę×ĎČĐčŇŞ¶ÔĚ×ĆÚ±ŁÖµ×ʲúµÄBetaµÄÎȶ¨ĐÔ×÷ÉîČëŃĐľżŁ¬Ńˇ¶¨Ě×±ŁČŐ֮ǰ´óÔĽµČł¤Ę±ĽäĆÚĽäÄÚµÄČŐĘŐŇćÂĘ×÷ÎŞŃĐľżŃů±ľŁ¬Ľ´2007Äę4ÔÂ2ČŐˇŞˇŞ2007Äę5ÔÂ23ČŐˇŁ ˇˇˇˇĽěŃé˝áąűČçÍĽ1ËůĘľŁ¬ĽÎʵÎČ˝ˇ»ů˝đÖزֹÉÔÚŃéÖ¤ĆÚĽäĆ˝·˝CUSUMÍłĽĆÁżĂ»ÓĐł¬Ô˝5%µÄ±ß˝çŁ¬»ů±ľżÉŇÔČĎÎŞ»ŞĎÄ´óĹĚ»ů˝đÖزֹÉ×éşĎBeta±Č˝ĎÎȶ¨ˇŁŐâ¶ÔʵĽĘ¶Ôłĺ˛ßÂÔµÄÖƶ¨ĘÇŇ»¸öÖŘŇŞµÄ˛ÎżĽŁ¬ÔÚŃů±ľĆÚÄÚľßÓбȽĎÎȶ¨BetaµÄ×ʲúżÉŇÔ˛ÉÓĂľ˛Ě¬¶Ôłĺ˛ßÂÔŁ¬¶ÔÓÚBeta˛»Ě«Îȶ¨»ň˛»Îȶ¨µÄ×ʲú¶ŻĚ¬¶ÔłĺĘÇşÜÓбŘŇŞµÄˇŁµ«BetaÎȶ¨ĐÔÔ¤ĽěŃé˝ö˝öĘDzοĽŁ¬Î´Ŕ´µÄBetaÎȶ¨ĐÔҲĐí»á·˘Éú±ä»ŻŁ¬ÓČĆä¶ÔÓÚ»¦Éî300Ö¸ĘýłÉ·ÝąÉŇÔÍâµÄąÉƱ×éşĎˇŁ±ľŔýşóŃéµŘż´Ł¬ĽÎʵÎČ˝ˇ»ů˝đÖزֹÉ×éşĎÔÚŐű¸öĚ×ĆÚ±ŁÖµĆÚĽäĆäBetaҲĘDZȽĎÎȶ¨µÄˇŁ ˇˇˇˇÍĽ1ˇˇĽÎʵÎČ˝ˇ»ů˝đÖزֹÉBetaÎȶ¨ĐÔĽěŃé(×óÍĽŁşŔúĘ·Ńů±ľĆÚ ÓŇÍĽŁşŐű¸öĆÚĽä) ˇˇˇˇ ˇˇˇˇŇ»°ăŔ´ËµŁ¬ąÉƱ×éşĎµÄBeta¶Ľ±Č˝ĎÎȶ¨Ł¬¶ř¸öąÉµÄBetażÉÄܲ»Ě«Îȶ¨ˇŁµ«BetaµÄÎȶ¨Óë·ńĆäʵĘǸöĎŕ¶ÔµÄ¸ĹÄ¶ÔÓÚBeta¶ÔłĺŔ´ËµŁ¬µ±BetaµÄ±ä¶Żł¬ąýŇ»¶¨µÄ·§ÖµľÍĐčŇŞ¶ÔĆÚ»őÍ·´ç˝řĐе÷ŐűŁ¬´Ó¶řĘąµĂĎÖ»ő×ʲúµÄϵͳ·çĎյõ˝¸üşĂµŘ¶ÔłĺˇŁËůŇÔÔÚ·çĎŐ¶ÔłĺąýłĚÖĐBetaµÄ¶ŻĚ¬¸ú×ŮĘÇÓбŘŇŞµÄŁ¬ŐćʵµŘżĚ»×ʲú×éşĎµÄBetaҲĘÇÓбŘŇŞµÄˇŁ ˇˇˇˇ¶ţˇ˘Betaʱ±äĐԵĹŔĽĆˇŞˇŞ×´Ě¬żŐĽäÄŁĐ͵ÄŇýČë ˇˇˇˇąŔĽĆBetażÉ˛ÉÓĂľ˛Ě¬ąŔĽĆŁ¬Ľ´Ńˇ¶¨Ň»¸öŃů±ľĆÚĽäŔűÓûعéŔ´Çó˝âŁ¬ŇÔ´Ë×÷ÎŞąą˝¨ĆÚ»őÍ·´çµÄŇŔľÝŁ»Čçąű¶ÔĽĆËăŃů±ľËć×ĹʱĽä˝řĐиüĐÂŁ¬ŇÔ×î˝üʱĽä´°ÄÚµÄĘýľÝąö¶ŻÇó˝âBetaŁ¬żÉŇÔ˛¶×˝µ˝×î˝üµÄĐĹϢŁ¬ąą˝¨µÄĆÚ»őÍ·´çżÉÄܸüĘʺ϶ԳĺµÄĐčŇŞˇŁŐâÁ˝ÖÖ·˝·¨µÄą˛ĐÔĘÇBeta˛ÎĘýÔÚËůąŔĽĆµÄŃů±ľĆÚĽäĘǹ̶¨˛»±äµÄŁ¬¶řBetaÓĐżÉÄÜÔÚĂż¸öŃů±ľµăÉ϶ĽĘÇÓвîŇěµÄŁ¬ŐĆÎŐŐâÖÖʱ±äĚŘŐ÷żÉÄܸüÓĐŔűÓÚ¶ŻĚ¬¶ÔłĺŁ¬ÄÇĂ´ČçşÎąŔĽĆBetaŐâÖÖ»ůÓÚĂż¸öŃů±ľµăµÄʱ±äĚŘŐ÷Łż ˇˇˇˇ×´Ě¬żŐĽäÄŁĐÍĘÇ´¦Ŕíş¬Óв»żÉąŰ˛â±äÁżµÄ¶ŻĚ¬Ę±ĽäĐňÁĐÄŁĐ͵ĵäĐÍ·˝·¨Ł¬ĘÇĎÖ´úżŘÖĆÂ۵Ļů±ľ·˝·¨Ł¬ÓÉÁ˝¸ö·˝łĚąąłÉŁ¬Ň»ĘÇ״̬·˝łĚŁ¬Ň»Ęǹ۲ⷽłĚˇŁ±ę׼ĐÎĘ˝ČçĎÂËůĘľŁş ˇˇˇˇąŰ˛â·˝łĚŁş (2-1) ˇˇˇˇ×´Ě¬·˝łĚŁş (2-2) ˇˇˇˇĆäÖĐŁ¬×´Ě¬·˝łĚ±íĘľ´ÓĿǰ״̬ĎňĎÂŇ»¸öʱżĚ״̬ת»»µÄ·˝·¨Ł¬¶řąŰ˛â·˝łĚ±íʾʵĽĘąŰ˛âµ˝µÄ×Ô±äÁżşÍŇň±äÁżÖ®ĽäµÄąŘϵˇŁ×´Ě¬żŐĽäÄŁĐ͵ĹŔĽĆÓÉż¨¶űÂüÂ˲¨Ëă·¨ÍęłÉˇŁ ˇˇˇˇÉ趨Yt±íĘľt=TʱżĚËůÓĐżÉŔűÓĂĐĹϢµÄĐĹϢĽŻşĎŁ¬?×Át-1±íĘľ»ůÓÚĐĹϢĽŻşĎYt-1µÄ?×Át-1µÄąŔĽĆÁżŁ¬Pt-1±íĘľąŔĽĆÎó˛îµÄĐ·˝˛îľŘŐ󣬿¨¶űÂüÂ˲¨µÄŐű¸ö˛Ů×÷Á÷łĚČçĎÂŁş ˇˇˇˇ ˇˇˇˇÓÉÓÚĿǰֻÓĐąÉÖ¸ĆÚ»őżÉÓĂŔ´¶Ôłĺ·çĎŐŁ¬ąĘÔڹ۲ⷽłĚÖĐÄÉČëĆäËűŇňËŘҲûÓиü¶ŕµÄŇâŇ塣״̬·˝łĚÖĐAlphaşÍBetaµÄʱ±ä״̬żÉÉ趨ΪąĚ¶¨Öµˇ˘ąĚ¶¨ÖµŁ«Ëć»ú˛¨¶Żˇ˘Ëć»úÓÎ×ߺ;ůÖµ»Ř¸´µČĐÎĘ˝ˇŁŔýČ磬ľůÖµ»Ř¸´Đ͵Äʱ±ä˛ÎĘýCAPMÄŁĐÍżÉŇÔ±íĘöłÉČçĎÂĐÎĘ˝Łş ˇˇˇˇ ˇˇˇˇľůÖµ»Ř¸´Đ͵Ä״̬żŐĽäÄŁĐÍͨąý¶ÔBeta±ä»ŻÄŁĘ˝Ô¤ĎČÉ趨ʵĎÖÁËBetaʱ±äĐÔµÄĂčĘöŁ¬µ«ÓĐżÉÄܸöąÉ»ňąÉƱ×éşĎµÄBeta˛˘˛»±íĎÖÎŞľůÖµ»Ř¸´Ł¬ÄÇô״̬żŐĽäÄŁĐÍҲ˛»»á±ČOLS(ĆŐͨ×îС¶ţłË·¨)Ěáą©¸ü¶ŕµÄĐĹϢˇŁ ˇˇˇˇČýˇ˘˛»Í¬×ʲúµÄ¶Ôłĺ˛ßÂÔŁş¶ŻĚ¬orľ˛Ě¬Łż ˇˇˇˇ×´Ě¬żŐĽäÄŁĐÍʵĎÖÁ˶ÔͶ×Ę×éşĎBetaʱ±äĚŘŐ÷µÄżĚ»Ł¬ŐâÎŞ¶ŻĚ¬µ÷Őű¶ÔłĺÍ·´çĚáą©ÁËеÄ˼·ˇŁµ«¶ÔÓÚBeta±Č˝ĎÎȶ¨µÄ×ʲúŁ¬¶ŻĚ¬¶Ôłĺ˛˘˛»Ň»¶¨ÄܸüşĂµŘąć±Ü·çĎŐŁ¬·´¶řƵ·±µ÷Őű¶ÔłĺÍ·´ç»á´řŔ´˝»Ň׳ɱľµÄÔöĽÓşÍ˝»Ň×·çĎŐµÄĹĘÉýŁ¬ËůŇÔ˛ÉȡşÎÖÖ¶Ôłĺ˛ßÂÔĐčŇŞÇř·Ö×ʲúŔŕ±đŁ¬˝÷É÷¶Ô´ýĆÚ»őÍ·´çµÄµ÷ŐűˇŁ ˇˇˇˇČÔŇÔÇ°ĂćµÄ°¸Ŕý±łľ°Ł¬ĽŮ¶¨×ʲúąÜŔíČËĽĆ»®ÔÚ»¦Éî300Ö¸ĘýĘ×´Îł¬Ô˝3900µăʱ¶ÔĆä×ʲú˝řĐĐĚ×ĆÚ±ŁÖµˇŁ»¦Éî300Ö¸ĘýÔÚ2007Äę5ÔÂ23ČŐĘ×´Îł¬Ô˝3900µăŁ¬´Ą·˘ÁËĚ×ĆÚ±ŁÖµĚőĽţŁ¬»ů˝đąÜŔíČËÔ¤ĆÚĚ×ĆÚ±ŁÖµĘ±Ľäżç¶ČÖÁ6ÔµסŁŃˇ¶¨Ě×±ŁČŐ֮ǰ´óÔĽµČł¤Ę±ĽäĆÚĽäÄÚµÄČŐĘŐŇćÂĘ×÷ÎŞŃĐľżŃů±ľŁ¬Ľ´2007Äę4ÔÂ2ČŐˇŞˇŞ2007Äę5ÔÂ23ČŐŁ¬Ě×ĆÚ±ŁÖµĆÚĽäÎŞ2007Äę5ÔÂ24ČŐ-2007Äę7ÔÂ4ČŐˇŁ ˇˇˇˇľ˛Ě¬BetaµÄ˝¨ÄŁ·˝·¨˛ÉÓĂľµäµÄCAPMÄŁĐÍ˝řĐĐOLSąŔĽĆŁ¬¶ŻĚ¬BetaµÄ˝¨ÄŁ·˝·¨˛ÉÓĂąö¶ŻĘ±Ľä´°µÄBetaÄŁĐÍşÍ״̬żŐĽäÄŁĐÍŁ¬ĆäÖĐ״̬·˝łĚÖеÄBetaÎŞľůÖµ»Ř¸´ąýłĚŁ¬AlphaÎŞąĚ¶¨ÖµˇŁ±ľ±¨¸ć˝řĐĐ3ÖÖ·çĎŐ¶Ôłĺ˛ßÂԵĶԱȣ¬Ľ´ľ˛Ě¬Beta¶Ôłĺˇ˘ąö¶ŻBeta¶Ôłĺˇ˘SS-Ô¤˛âBeta¶ÔłĺŁ¬ĆäÖĐSS-Ô¤˛âBeta¶ÔłĺÖ¸ŔűÓĂ×îşóŇ»¸öŃů±ľľÂ˲¨ µÄĎňÇ°Ň»˛˝Ô¤˛â×÷ΪδŔ´¶ÔłĺÍ·´çµÄĽĆËăŇŔľÝŁ¬˛˘żĽÂÇŃů±ľĘ±Ľä´°µÄąö¶ŻˇŁ ˇˇˇˇÔÚ¶ŻĚ¬¶ÔłĺÖĐŁ¬Ö»ÓĐBetaµÄ±ä¶Ż´ďµ˝1.00%˛ĹŔűÓĂĐÂBetaÖµĽĆËă¶ÔłĺÍ·´çŁ¬ÁíÍâʵĽĘąşÂňµÄĆÚ»őÍ·´çÎŞŔíÂŰĆÚ»őÍ·´çËÄÉáÎĺČëȡŐűşóµÄÖµˇŁĚ×ĆÚ±ŁÖµĘŐŇćÂĘÖ¸±ężĽÂÇÁ˱ŁÖ¤˝đ×Ę˝đłÉ±ľˇ˘˝»Ň×·ŃÓĂ(˛ÉÓĂ0.03%ĆÚ»ő˝»Ň×·ŃÓĂ)Ł¬Ă»ÓĐżĽÂÇ»ů˛îŁ¬ĆäÖеÄĚ×ĆÚ±ŁÖµŐĽÓĂ×Ę˝đÎŞĆÚłőĎÖ»őĘĐÖµşÍµ±ĆÚąÉÖ¸ĆÚ»ő±ŁÖ¤˝đµÄĽÓ×ܡŁ ˇˇˇˇľ˛Ě¬»ň¶ŻĚ¬˛ßÂÔµÄĘÂÇ°ĹжϻążÉŇÔͨąýąŰ˛ě˛»Í¬¶Ôłĺ˛ßÂÔĎÂͶ×Ę×éşĎÔÚŃů±ľĆÚÄڵķÇϵͳ·çĎŐ·Ö˛ĽÇéżöŁ¬˝ř¶řĹжĎÄÄÖÖ˛ßÂÔ¸üÎŞşĎĘʡŁ ˇˇˇˇ1.»ů˝đÖزֹÉBeta¶Ôłĺ ˇˇˇˇŇÔĽÎʵÎČ˝ˇ»ů˝đ2007ÄęŇ»Ľľ¶ČĹű¶µÄĘ®´óÖزֹÉ×éşĎÎŞŔýŁ¬Ě×ĆÚ±ŁÖµĆÚĽäąÉƱ×éşĎŔŰ»ýĘŐŇćÂĘČçÍĽ2ËůĘľˇŁÔÚĚ×ĆÚ±ŁÖµşóĆÚżÉŇÔ·˘ĎָùÉƱ×éşĎşÍ»¦Éî300Ö¸ĘýąŘÁŞĐÔĽőČőŁ¬ĎµÍł·çĎŐ˝µµÍŁ¬ľßÓĐÁË?×ÁµÄĚŘĐÔˇŁ ˇˇˇˇÍĽ2ˇˇĚ×ĆÚ±ŁÖµĆÚĽäĎÖ»ő×éşĎµÄŔŰ»ýĘŐŇćÂĘ ˇˇˇˇ ˇˇˇˇÁ˝¸ö¶ŻĚ¬¶Ôłĺ˛ßÂÔ¶ÔBetaµÄµ÷ŐűąýłĚČçÍĽ3ËůĘľŁ¬Ôڴ󲿷ֵÄʱĽäÄÚÁ˝Ő߲˘Ă»ÓĐĚ«´óµÄ˛îŇ졣ĽÎʵÎČ˝ˇÖزֹÉ×éşĎÔÚşóĆÚ±íĎÖłöϵͳ·çĎŐ˝µµÍµÄĚŘŐ÷Ł¬SS-Ô¤˛âBeta¶Ôłĺ˛ßÂÔ¶ÔŐâŇ»±ä»Ż˛¶×˝µÄ±Č˝ĎѸËŮŁ¬¶řąö¶ŻBeta·˝·¨¶ÔŐâŇ»ĎÖĎóµÄ˛¶×˝»ąĘÇÓĐĐ©łŮ¶ŰˇŁŇň´ËSS-Ô¤˛âBeta¶Ôłĺ˛ßÂÔşóĆÚ¶ÔĆÚ»őÍ·´çµÄµ÷Őű±Č˝Ď´óŁ¬¶řÔڴ󲿷ֵÄʱĽäÄÚ¶ÔĆÚ»őÍ·´çµ÷Őű·ů¶ČşÜСˇŁ

ˇľ·˘±íĆŔÂۡż

|

|||||||||||||||