|

|

|

|

╠ÎĂ┌▒úÍÁ╩ÁÍĄĐđż┐ú║╣╔ÍŞĂ┌╗§ËŰBetaÂď│ň(3)http://www.sina.com.cn 2007─ŕ08ď┬03╚Ň 00:51 │Ą│ă╬░ĎÁ

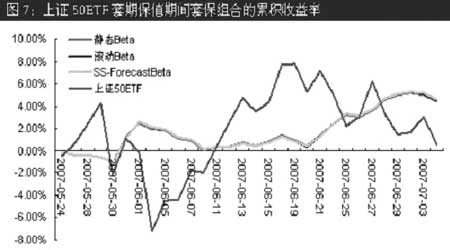

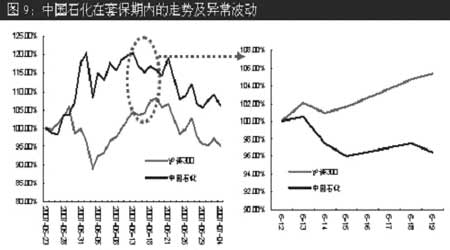

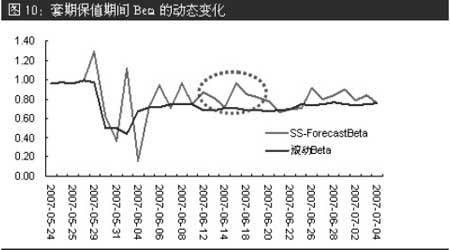

íííí°ÂďË┌Íţ╚š╔¤ÍĄ50ETFÁ╚ÍŞ╩řđ═╗¨ŻúČĂńËŰ╗Ž╔ţ300ÍŞ╩řÁ─¤Ó╣ěđď▒╚Ż¤╬╚ÂĘúČÂď│ň▓▀┬ďÁ─Đíď˝▓ó▓╗╩ăĚă│ú╣ě╝ŘúČ╚š═╝7╦¨╩żúȤÓ▒╚Ë┌ż▓╠ČÂď│ňúČ»╠ČÂď│ňÍ╗Ëđ╝źĂń╬ó╚§Á─Ë┼╩Ăíú íííí═╝7íí╔¤ÍĄ50ETF╠ÎĂ┌▒úÍÁĂ┌╝ń╠Î▒úÎÚ║¤Á─└█╗ř╩ŇĎŠ┬╩ íííí íííí3.└Â│´╣╔BetaÂď│ň íííí└Â│´╣╔╩ă╗˙╣╣┼ńÍ├Á─ÍěÁŃúČË╔Ë┌╣ź╦ż╗¨▒ż├Š┴╝║├úČ╩▄▓┘ÎŢÁ─┐╔─▄đď▒╚Ż¤Á═úȤÁ═│đďĚš¤Ň¤ÓÂď╬╚ÂĘíú╚š╣ű╣╔Ă▒╩ŇĎŠ┬╩ËŰ╗Ž╔ţ300ÍŞ╩řÍ«╝ńÁ─¤Ó╣ěđď▒╚Ż¤ă┐úČ└űË├╣╔ÍŞĂ┌╗§Âď└Â│´╣╔╠ÎĂ┌▒úÍÁĎ▓╩ă║¤╩╩Á─íú ííííĎďÍđ╣˙╩»╗»╬¬└řúČď┌Ш▒żĂ┌Íđ╣˙╩»╗»Á─Beta╦ńď┌5%Á─Í├đ┼ă°╝ń─┌▓Ę»úČÁź┐╔Ďď┐┤│÷▓ó▓╗╩ă╩«ĚÍ╬╚ÂĘúČ╚š═╝8╦¨╩żíúŞ÷╣╔¤ÓÂďË┌ÎÚ║¤└┤╦ÁĂń╝█Ş˝ŞŘ╚ŢĎÎ╩▄ÁŻĚă¤Á═│đďĚš¤ŇÁ─Ë░¤ýúČ┤Ë°▒ݤÍ│÷ŞŘÂÓÁ─ŻÎÂ╬đď╦Š╗˙▓Ę»úČŇÔđę╩đ│íđďÁ─╦Š╗˙╚┼»Ëđ┐╔─▄╩╣Á├Ă┌╗§║═¤Í╗§═Č╩▒ďÔ╩▄╦╩žúČŇÔď┌Íđ╣˙╩»╗»╔¤Ď▓Ëđ╦¨╠ň¤Ííú íííí═╝8ííÍđ╣˙╩»╗»Beta╬╚ÂĘđďÁ─╩┬ă░╝ýĐÚ íííí ííííď┌╠Î▒úĂ┌╝ń─┌úČÍđ╣˙╩»╗»ď┌5ď┬24╚ŇÍ┴7ď┬4╚ŇŇą̆6.15%úČ═ČĂ┌╗Ž╔ţ300ÍŞ╩řÁ°Ě¨4.96%úČÍđ╣˙╩»╗»ż▀Ëđ│ČÂţ╩ŇĎŠúČ╚š═╝9╦¨╩żíú▓╗╣ř│ČÂţ╩Ňϊ͸Ϭď┌┤ˇ┼╠┤ˇÁ°╩▒đ╬│╔úČ°║ˇĂ┌Á─6ď┬12╚Ňí¬í¬6ď┬19╚ŇĂ┌╝ń│÷¤ÍÁ─┤ˇ┼╠Ňă°Ş÷╣╔Á°Á─Ďý│ú▓Ę»Âď╠ÎĂ┌▒úÍÁđž┬╩Á─Ë░¤ý╗╣╩ăĚă│ú┤ˇÁ─íú íííí═╝9ííÍđ╣˙╩»╗»ď┌╠Î▒úĂ┌─┌Á─Î▀╩Ă╝░Ďý│ú▓Ę» íííí ííííď┌»╠Č╠Î▒ú╣ř│╠ÍđúČ╣╔Ă▒╩ŇĎŠ┬╩Íđ¤Á═│Ěš¤Ň│╔ĚÍÁ─▓Ę»ŻźĎřĂĂ┌╗§═Ě┤šÁ─▓Ę»úČ▓Ę»ďŻ┤ˇĂ┌╗§═Ě┤šÁ─Á¸ŇűĎ▓ż═ďŻĂÁĚ▒íú╠Î▒úĂ┌╝ńÍđ╣˙╩»╗»BetaÁ─»╠Č▒ń╗»╚š═╝10╦¨╩żúČĂńÍđSS-ďĄ▓ÔBeta▓▀┬ďÂďĂ┌╗§═Ě┤šÁ─Á¸Ňų̋Â╚Ë╚Ăń┤ˇíúď┌╠ÎĂ┌▒úÍÁŻß╩°╩▒ÁŃSS-ďĄ▓ÔBeta▓▀┬ď╩ŇĎŠ┬╩13.49%úČ┴ý¤╚ż▓╠ČBeta▓▀┬ď3.61%úČ╚š═╝11╦¨╩żíúÁźSS-ďĄ▓ÔBeta▓▀┬ďÂďÍđ╣˙╩»╗»▓╗└űÁ─Ďý│ú▓Ę»├╗Ëđ╝░╩▒ŻÁÁ═Ă┌╗§═Ě┤šúČÁ╝Í┬ŇÔÂ╬╩▒╝ń╩ŇĎŠ┤ˇĚ¨╝§╔┘íúŇÔđęĎý│úÁ─╩đ│íϲ╦ě╩ă─úđ═╩╝┴¤╬┤╝░Á─úČŇÔĎ▓╩ă└űË├╣╔ÍŞĂ┌╗§Ż°đđŞ÷╣╔▒▄¤ŇÁ─żÍ¤Ů╦¨ď┌íú╦¨ĎďúČď┌╩Á╬˝▓┘θÍđ╗╣ËŽŻß║¤Ż╗ĎÎď▒Á─żşĐÚ┼đ¤íú íííí═╝10íí╠ÎĂ┌▒úÍÁĂ┌╝ńBetaÁ─»╠Č▒ń╗» íííí

íżĚó▒ÝĂ└┬█í┐

|

||||||||||||||