|

|

|

|

╠ÎĂ┌▒úÍÁ╩ÁÍĄĐđż┐ú║╣╔ÍŞĂ┌╗§ËŰBetaÂď│ň(2)http://www.sina.com.cn 2007─ŕ08ď┬03╚Ň 00:51 │Ą│ă╬░ĎÁ

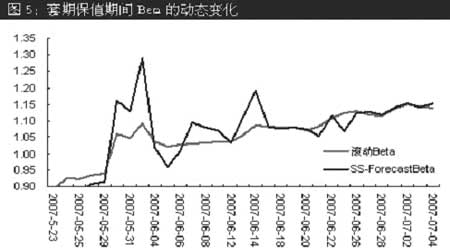

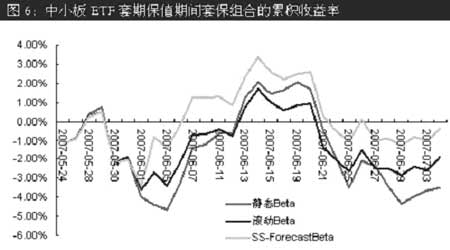

íííí╠ÎĂ┌▒úÍÁÎÚ║¤(¤Í╗§úźĂ┌╗§)Á─└█╗ř╩ŇĎŠ┬╩▒ń╗»╚š═╝4╦¨╩żúČď┌┤ˇ▓┐ĚÍÁ─╩▒╝ń─┌úČ╗¨Ë┌Î┤╠Č┐Ň╝ń─úđ═Á─»╠ČÂď│ň▒ݤͪŘË┼úČ║ˇĂ┌Ë╔Ë┌ŻÁÁ═┴╦Ă┌╗§═Ě┤šÂ°┤ˇ┼╠╝╠đ°Î▀Á═╣╩Ăń╩ŇĎŠ┬╩Á═Ë┌ż▓╠ČBeta║═╣÷»BetaÂď│ň▓▀┬ďíúÁźŇÔÍÍ▓▀┬ď╬ŮĎ╔╩ă▒╚Ż¤╬╚ŻíÁ─úČ▒╚Ż¤ăíÁ▒ÁěÂď│ň┴╦Ş├Âď│ňÁ─¤Á═│Ěš¤ŇúČ°ż▓╠ČBeta║═╣÷»BetaÂď│ň▓▀┬ďĎ╗ÂĘ│╠Â╚╔¤Ě┼┤ˇ┴╦Ş├╣╔Ă▒ÎÚ║¤ÍđÁ─¤Á═│Ěš¤ŇŻ°đđ╗˝└űúČĎ╗Áę╩đ│íĚ┤ά╦╩žĎ▓╗ß▒╚Ż¤┤ˇíú íííí═╝3íí╠ÎĂ┌▒úÍÁĂ┌╝ńBetaÁ─»╠Č▒ń╗»╝░Ă┌╝ńĂ┌╗§═Ě┤š▒ń» íííí íííí═╝4íí╠ÎĂ┌▒úÍÁĂ┌╝ń╠Î▒úÎÚ║¤Á─└█╗ř╩ŇĎŠ┬╩ íííí ííííď┌╠ÎĂ┌▒úÍÁĂ┌╝ńúȤÍ╗§ÎÚ║¤Á─╩ŇĎŠ┬╩╬¬5.55%úČ3ÍÍÂď│ň▓▀┬ďď┌╩ŇĎŠ╦«ĂŻ║═Ěš¤Ň╦«ĂŻ╔¤ż¨Ë┼Ë┌¤Í╗§╣╔Ă▒ÎÚ║¤úČ▓╗╣ř▓╗═ČÂď│ň▓▀┬ďÁ─đž╣ű▓ó├╗Ëđ╠ě▒┤ˇÁ─▓ţĎýíúŇÔ╩ăϲ╬¬╗¨ŻÍě▓Í╣╔ÎÚ║¤▒ż╔ÝÍ╩ÁěË┼┴╝íó┴¸Â»đď║├úȤÁ═│Ěš¤Ň│╔ĚÍ▒╚Ż¤╬╚ÂĘúČ╣╩ÂďË┌Âď│ň▓▀┬ď▓ó▓╗╩«ĚÍ╠˘╠ŮíúÁźSS-ďĄ▓ÔBetaÂď│ň▓▀┬ďÁ─├˘Şđđď╩ăÍÁÁ├╣ěÎóÁ─úČď┌╩Á╝╩ď╦Ë├Íđ┐╔θ╬¬¤Í╗§Î╩▓˙ÎÚ║¤¤Á═│Ěš¤ŇÁ─╝Ó┐ěÍŞ▒ŕíú íííí2.ÍŞ╩ř╗¨ŻBetaÂď│ň íííí└űË├╣╔ÍŞĂ┌╗§ÂďÍŞ╩ř╗¨ŻŻ°đđ▒▄¤ŇúČ┐╔Ďď╩Á¤Íď÷ă┐đ═Á─ÍŞ╩řŞ˙Î┘đž╣űúČ╗˝╚íŞ▀Ë┌ÍŞ╩řÁ─╩ŇĎŠúČ╦¨ĎďÍŞ╩ř╗¨ŻÁ─Ěš¤ŇÂď│ňĎ▓ÍÁÁ├╣ěÎóíú ííííĎďÍđđí░ňETF╬¬└řúČď┌5ď┬24╚ŇÍ┴7ď┬4╚ŇÁ°Ě¨7.71%úČ═ČĂ┌╗Ž╔ţ300ÍŞ╩řÁ°Ě¨4.96%úČÁ°Ě¨│Č╣ř┤ˇ┼╠íúÂďÍđđí░ňETFŻ°đđ╠ÎĂ┌▒úÍÁúČ▓╗═Č▓▀┬ď¤┬Á─Beta▒ń╗»═╝5╦¨╩żúČ┐╔ĎďĚó¤ÍúČSS-ďĄ▓ÔBeta▓▀┬ďÂďÍđđí░ňETF¤Á═│Ěš¤ŇÁ─▒ń╗»Ď▓╩ă▒╚Ż¤├˘ŞđúČÂďBetaÁ─Á¸Ňų̋Â╚Ϭ┤ˇË┌╣÷»Beta▓▀┬ďíú╚˘Ďď1Ď┌╣Š─úÁ─Íđđí░ňETF╠ÎĂ┌▒úÍÁ╬¬└řúČď┌6ď┬4╚ŇÍ«ă░SS-ďĄ▓ÔBeta▓▀┬ď╠ň¤Í╬¬│Íđ°Áěď÷╝ËĂ┌╗§┐Ň═Ě═Ě┤šúČ6ď┬4╚Ň┤ˇÁ°Í«║ˇ┴ó╝┤┤ˇĚ¨ĂŻÁ˘21ĚŢĂ┌╗§┐Ň═ĚúČ╣╩6ď┬4╚Ň╠Î▒úÎÚ║¤Í╗ËđđíÂţ┐¸╦úČ°Íđđí░ňETFÁ°Ě¨ĎĐ┤´13.8%íú íííí═╝5íí╠ÎĂ┌▒úÍÁĂ┌╝ńBetaÁ─»╠Č▒ń╗» íííí íííí┤ËŇűŞ÷╠ÎĂ┌▒úÍÁĂ┌╝ń▓╗═Č▓▀┬ďÁ─└█╗ř╩ŇĎŠ┬╩▒ݤÍ└┤┐┤úČ╚š═╝6╦¨╩żúČ╗¨Ë┌Î┤╠Č┐Ň╝ń─úđ═Á─»╠ČÂď│ň╩╝ÍŇŇ╝Ë┼úČ°ăĎ▒╚Ăń╦ű▓▀┬ď¤ÓÂď╬╚ŻíúČÎţÍŇ┴ý¤╚ż▓╠ČBeta▓▀┬ď3.1445%íú ííííÍÁÁ├ÎóĎÔÁ─╩ăúČ╠Î▒úÎÚ║¤Á─╩ŇĎŠ┬╩╦«ĂŻÂď¤Í╗§Î╩▓˙Ďý│ú▓Ę»Ěă│ú├˘ŞđúČ6ď┬21╚Ň┤ˇ┼╠Ňă°Íđđí░ňETFÁ°Á─Ďý│ú▒ݤÍ╩╣╠Î▒úÎÚ║¤├Š┴┘│ř5ď┬31╚Ň═ÔÁ─Îţ┤ˇ┐¸╦úČŇÔĎ▓╦Á├¸¤Í╗§Î╩▓˙Á─Ďý│ú▓Ę»Żźď÷┤ˇ╠Î▒úĚš¤Ňíú íííí═╝6ííÍđđí░ňETF╠ÎĂ┌▒úÍÁĂ┌╝ń╠Î▒úÎÚ║¤Á─└█╗ř╩ŇĎŠ┬╩ íííí

íżĚó▒ÝĂ└┬█í┐

|

||||||||||||||