|

|

|

|

╠ÎĂ┌▒úÍÁ╩ÁÍĄĐđż┐ú║╣╔ÍŞĂ┌╗§ËŰBetaÂď│ň(4)http://www.sina.com.cn 2007─ŕ08ď┬03╚Ň 00:51 │Ą│ă╬░ĎÁ

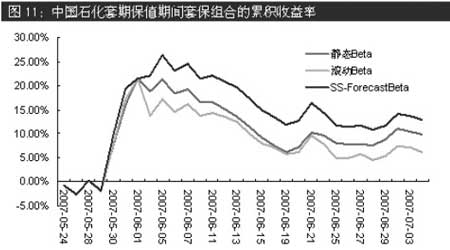

═╝11ú║Íđ╣˙╩»╗»╠ÎĂ┌▒úÍÁĂ┌╝ń╠Î▒úÎÚ║¤Á─└█╗ř╩đË»┬╩

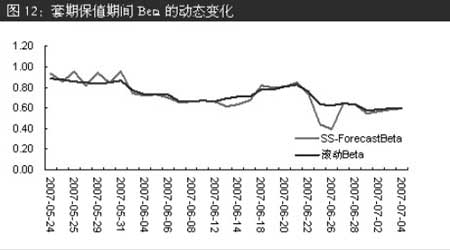

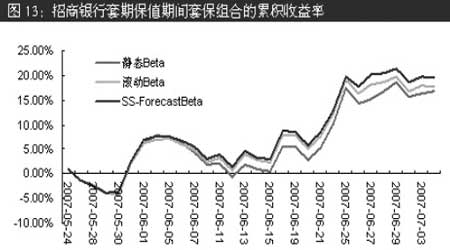

íííí íííí░Đ═ČШÁ─ĚÍ╬÷ď╦Ë├Ë┌Ňđ╔╠ Ď°đđ╣╔Ă▒úČ╩┬ă░Beta╬╚ÂĘđď╝ýĐÚ▒Ý├¸Ňđ╔╠ Ď°đđBetaÁ─▒ݤÍϬ▒╚Íđ╣˙╩»╗»╬╚ÂĘĎ╗đęúČ╦¨Ďď╬┤└┤BetaÁ─Á¸Ňų̋Â╚Ď▓ϬđíĎ╗đęúČÁźSS-ďĄ▓ÔBeta▓▀┬ď╚ďż▀ËđŻ¤║├Á─├˘ŞđđďúČ╚š═╝12╦¨╩żíú íííí┤Ë╩ŇĎŠ┬╩▒ݤÍ└┤┐┤úČSS-ďĄ▓ÔBetaÂď│ň▓▀┬ďĎ╗Í▒▒ú│Í┴ý¤╚úČ╚š═╝13╦¨╩żíúŇÔĂ┌╝ńŇđ╔╠ Ď°đđ╣╔Ă▒╩ŇĎŠ┬╩╬¬13.36%úČ°SS-ďĄ▓ÔBetaÂď│ň▓▀┬ďÎţÍŇ╩ŇĎŠ19.47%úČ┴ý¤╚ż▓╠ČBeta▓▀┬ď2.74%úČ┴ý¤╚╣÷»Beta▓▀┬ď1.71%íú íííí═╝12íí╠ÎĂ┌▒úÍÁĂ┌╝ńBetaÁ─»╠Č▒ń╗» íííí ═╝13ú║Ňđ╔╠ Ď°đđ╠ÎĂ┌▒úÍÁĂ┌╝ń╠Î▒úÎÚ║¤Á─└█╗ř╩đË»┬╩

íííí íííí╦─íóÂďBetaÂď│ň▓▀┬ďÁ─Ż°Ď╗▓Ż╦╝┐╝ ííííÎ╩▓˙ÎÚ║¤Íđ¤Á═│Ěš¤ŇÁ─▒ń╗»Ď╗░Ń└┤╦Á╬ŮĚĘďĄ▓ÔúȤ╚ĐÚÁ─Beta╬╚ÂĘđďďĄ╝ýĐÚ┐╔ĎďĎ╗ÂĘ│╠Â╚╔¤░´Í˙Î╩▓˙╣▄└ÝŇ▀┴╦ŻÔ¤Í╗§Î╩▓˙Á─╬╚ÂĘđďúČÂďË┌▓╗╬╚ÂĘÁ─Î╩▓˙»╠ČÂď│ň╩ăËđ▒ěϬÁ─íú íííí▒ż▒ĘŞŠ╔Ŕ╝Ă3ÍÍÂď│ň▓▀┬ďúČĚÍ▒╬¬ż▓╠ČBetaÂď│ňíó╣÷»BetaÂď│ňíóSS-ďĄ▓ÔBetaÂď│ňíúż▓╠ČBetaÂď│ňĂń╩Á╩ă╝┘ÂʤÓ═Č╩▒╝ń│ĄÂ╚─┌Î╩▓˙╬┤└┤Á─╬╚ÂĘđď║═└˙╩ĚĎ╗Í┬úČ╣÷»Beta▓▀┬ďď˛ď┌ż▓╠ČBeta▓▀┬ďÁ─╗¨┤í╔¤▓╗¤─╔╚Ű┴╦ŞŘđ┬Á─đ┼¤óúČ°SS-ďĄ▓ÔBetaÂď│ň▓▀┬ď╩ăĎďÎ┤╠ČάĎĂÁ─ŻăÂ╚└┤ĚÍ╬÷Î╩▓˙Á─╬╚ÂĘđďúČ░Đ╣╠ÂĘ▓╬╩řÁ─╣└╝ĂĐŢ▒ń│╔νк─│ÍÍ─ú╩ŻÁ─╩▒▒ń▓╬╩řÁ─╣└╝ĂúČÂďË┌Î╩▓˙ÎÚ║¤Íđ¤Á═│Ěš¤ŇÁ─▒ń╗»Ď▓ż═ŞŘ╝Ë├˘Şđíú íííí═Ę╣řÂď╗¨ŻÍě▓Í╣╔ÎÚ║¤íóÍŞ╩ř╗¨Żíó└Â│´╣╔3ÍÍÎ╩▓˙Á─╠ÎĂ┌▒úÍÁ╩ÁÍĄĐđż┐úČ┐╔ĎďĚó¤ÍSS-ďĄ▓ÔBetaÂď│ň▓▀┬ďÂď¤Í╗§Î╩▓˙Íđ¤Á═│Ěš¤ŇÁ─▒ń╗»▒╚Ż¤├˘ŞđúČ╩㯤Ë┼Á─ĚŻ░ŞúČË╚Ăń╩ăÂďË┌Beta▒ݤÍ▓╗╬╚ÂĘÎ╩▓˙íú°ÂďË┌╗¨ŻÍě▓Í╣╔ÎÚ║¤Á╚Beta▒╚Ż¤╬╚ÂĘÁ─Î╩▓˙▓╗═Č▓▀┬ďÁ─▓ţĎý▓ó▓╗╩«ĚͤďÍ°íúÁ▒╚╗»╠ČÂď│ňđŔ»╠ČÁ¸ŇűĂ┌╗§═Ě┤šúČŻ╗ĎÎĚš¤ŇĎ▓ż═Ë╔┤╦▓˙╔˙úČŇÔĎ▓╩ă▓╗╚Ţ║÷╩ËÁ─╬╩╠Ôíú ííííSS-ďĄ▓ÔBetaÂď│ň▓▀┬ďË╔Ë┌ż▀ËđÂďBeta▒ń╗»▒╚Ż¤├˘ŞđÁ─╠ěđďúČĂń╝Ă╦ŃÁ─Beta┐╔Ďďθ╬¬¤Í╗§Î╩▓˙¤Á═│Ěš¤Ň▓Ę»Á─╝Ó┐ě╣Ąż▀úČÁ▒BetaÁ─▓Ę»│ČďŻĚžÍÁ╝┤┐╔Á¸ŇűĂ┌╗§═Ě┤šíú▒ż▒ĘŞŠÂďË┌Î┤╠Č┐Ň╝ń─úđ═ÍđBeta╩▒▒ńÁ─Î┤╠ČĚŻ│╠╝┘ÂĘ╬¬ż¨ÍÁ╗ěŞ┤╣ř│╠íúÍÁÁ├ÎóĎÔÁ─╩ăúČ╚š╣űBeta╩Á╝╩Á─╩▒▒ń─ú╩Ż▓╗╩㿨ÍÁ╗ěŞ┤úČ─ă├┤┤╦SS-ďĄ▓ÔBetaÂď│ň▓▀┬ďĚš¤ŇÂď│ňÁ─đž┬╩ż═Á╚═ČË┌╣÷»BetaÂď│ň▓▀┬ďíúÁ▒╚╗úČBetaÁ─╩▒▒ń─ú╩Ż▓╗Ż÷Ż÷╩㿨ÍÁ╗ěŞ┤đ═úČÂď╠ěÂʤÍ╗§Î╩▓˙Ě󿲪Ř║├Á─╩▒▒ń─ú╩Ż▓┼─▄ŞŘ║├ÁěÂď│ň¤Á═│Ěš¤Ňíú íí│Ą│ă╬░ĎÁĂ┌╗§╣ź╦ż╠ěď╝Đđż┐ď▒ ═§║ý▒°

íżĚó▒ÝĂ└┬█í┐

|

||||||||||||||