|

|

|

沪深300股指期货仿真交易对股市的预测功能探讨http://www.sina.com.cn 2007年08月17日 00:21 长城伟业

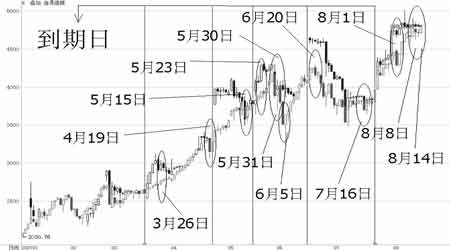

股指期货仿真交易开展以来,不断有报道提出仿真交易对大盘走势有引导或领先的效应,并多次发现股市暴跌前仿真交易发出了的预警信号。这到底是巧合还是确有科学依据?我们对此进行了初步的追踪和研讨。 股指期货合约是以股票指数为标的物的金融衍生产品,期货是对现货市场的心理预期和先期预测。作为投资者,我们都希望能从股指期货仿真交易中发现其领先大盘的信号,进而在今后能利用股指期货预测大盘的走势动态,对股票交易提供参考和指导。诚然,股指期货与其对应的沪深300(3928.802,-15.21,-0.39%)指数之间确实存在着密切的关系,但谁领先谁?领先程度如何?领先有何条件?领先能产生带动效应吗…… 一、国外理论及实证成果回顾 股指期货和现货虽处于不同的交易市场,但由于两者具有等价资产报酬的时间关系,一旦新信息出现,则两者的市场价格理论上应同时同向变动。在期现市场均不存在市场摩擦的理想状态下,任一市场对新信息的价格变动反应不应领先或落后于另一市场。但现实市场中存在着市场摩擦,且股指期货市场和现货市场的摩擦程度不同,因此许多实证研究发现两个市场间的价格变化存在着领先—滞后的关系。国外学者的一些研究成果如下: Kawaller等1987年以Granger的单向回归方程来分析1984—1985年间时间频率为一分钟的标准普尔500指数数据,研究结果表明:标准普尔500指数期货价格领先现货价格20—45分钟,而现货价格领先期货价格的时间最大不超过2分钟。 Herbst etal在1987年对标准普尔500、MMI主要市场指数期货与现货的研究表明:指数期货价格变化领先现货的情况确实存在,但领先的程度少于1分钟。 Stoll和Whaley在1990年以美国标准普尔500指数与MMI主要市场指数期货与现货为研究对象,使用ARIMA模型来衡量期货与现货之间的领先—滞后关系,研究结果表明:S&P 500指数与MMI主要市场指数期货的收益率领先股票市场收益率大约5分钟,偶尔还超过了10分钟。 Cheung 和 Ng在1991年对标准普尔500指数期货与现货的实证研究后提出:指数期货领先现货15—30分钟。 Chan等1992年针对标准普尔500指数期货、MMI主要市场指数期货和一些超过期货合约活跃程度的成份股日内5分钟数据,采用Granger因果检验方法进行领先—滞后关系检验研究,发现期货市场先行于现货市场,且在股票市场上多数股票价格同方向变动时,即出现系统性消息时,期货领先现货市场的现象更加显著。 Chun, Kang and Rhee研究了1988年9月至1991年9月日本大阪Nikkei Stock Avrage 指数期货5分钟收益数据。结果显示期货收益领先现货收益 20 分钟。 Abhyankar运用EGARCH时间序列模型,采用每5分钟的交易数据,对1992年FT—SE100指数和500指数的四个合约进行了研究。发现上述两个指数的期货价格都领先现货价格,领先时间为15——20分钟。 Fleming等1996年应用Stoll和Whaley于1990年所使用的ARIMA模型对1991年3月标准普尔500指数期货、标准普尔100指数看涨及看跌期权及其现货指数的月份数据进行了检验,发现上述期权和期货至少先行于现货指数5分钟。 此外,一些国外学者还特别研究证实了期市影响股市的“到期日效应”,其中Samuelson Hypothesis发现期现两市的收益率波动率随到期日临近而日趋剧烈。Stoll和Whaley于1987年以1982年5月——1985年12月的标准普尔500指数期货为标的,发现期货合约到期日最后数小时期市呈低报酬率低成交量,而现货市场则为低报酬率高交易量,最后1小时期市比现货市场价格波动和成交量均有放大,且最后半小时与隔日开盘半小时的指数报酬存在负相关(即价格反转),到下一交易日开盘后则恢复常态。Chen.Duan 和Hung在1999年研究日经225指数时,也发现期现两市报酬波动率在到期日明显增大。 二、国内数据的截选与研判 再看国内,作为备战股指期货上市的重要措施之一,中国金融期货交易所于2006年10月30日推出沪深300股指期货仿真交易活动,以深化股指期货合约、规则与系统测试,同时也给投资者提供实战演练的平台。仿真交易合约由连续两个近月合约及两个季月合约组成。如当前时间为8月6日,则测试的合约分别为: IF0708,IF0709,IF0712,IF0803。 为有一个直观的印象,我们将HS300指数以及HS300股指期货仿真交易3月份以来的当月连续、下月连续、下季连续、隔季连续的K线图列于下方,并截选波动较大的交易日进行分析研判。 图1 HS300指数与HS300股指期货的当月连续合约K线图 图2 HS300指数与HS300股指期货的下月连续合约K线图 图3 HS300指数与HS300股指期货的下季连续合约K线图 图4 HS300指数与HS300股指期货的隔季连续合约K线图 (以上四个图中,位于上方的为各股指期货仿真合约,下方的为HS300指数) 比较以上四图,首先,我们可以看到股指期货与现货价格走势的一致性。其次,总体来说基差处于较高水平。期货价格不应偏离现货价格太远,即基差不应太大。因为期货理论价格=现货价格+持有成本(不考虑交易成本等),其中,持有成本是指投资者持有现货资产至期货合约到期日必须支付的净成本,即因融资购买现货资产而支付的融资成本减去持有现货资产而取得的收益。最后,当月到期的股指期货随着交割日的临近,其价格曲线呈先扬后抑状,而其他三份合约的形状与其相似。可见,股指期货仿真交易者的做多情绪高涨,且波幅较大,振荡强烈,呈现出牛市中做多的放大效应十分明显,而做空的放大效应不足。 下面,我们根据期现两市关联走势的不同情况,将截选数据分为3个组合: 表1 仿真交易提前预警并带动大盘 由表1可见:今年4月以来数次重大变盘之前,股指期货仿真合约几乎都提前一天发出了“预警”信号。由于股指期货是对指数未来价格的预测和博弈,在现货市场越是充满狂热的情绪,在期货市场人们就越会预期理性的回归,并且日趋明显地体现在对未来走势的判断和操作中。尤其当大盘持续处于单边上涨、过度超买、做多能量透支的情况下,做空能量暗中不断积累,主力合约提前出现做空要求,实为大盘前景之真实“幻像”。

【发表评论】

|

|||||||||||

SINA缁旂偘鐜�

SINA缁旂偘鐜�