|

|

|

市场研究:郑糖续涨空间有限http://www.sina.com.cn 2007年08月17日 00:20 长城伟业

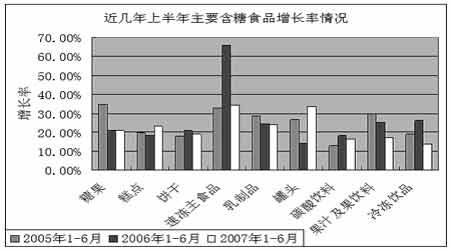

国家收储公告引发了国内郑糖价格在一个多星期暴涨了500多元,市场对后期库存量能否满足消费的预期也180度大转弯,由供大于求转变为供不应求,糖市一度呈现要“闹糖荒”的局面。但上周五外盘大跌3%后,受国际糖可能冲击国内市场预期影响,本周一主产区白糖现货回落至4000元/吨附近,国内多头信心受到打击,而郑州白糖期货价格也普遍下跌2%,主力801合约报收3767元/吨。在狂热的上涨过后,不仅糖价需要冷却一下,而且我们也需要冷静地糖市进行分析。 白糖大涨后的冷思考 1.强劲的消费动力究竟来自何方 广西现货价走到4000元/吨以上、新糖远期合约价格接近4000元/吨,都是预期榨季末白糖供应紧张所致。如果现实与预期一致,那么本榨季将打破增产周期结转库存量增加的历史定律。在预期本榨季后期供应紧张的情况下,我们不得不重新审视一下今年国内白糖的强劲消费究竟来自何方。 我们知道,食品工业对食糖的消费占了七成。近日相关部门公布了1—6月主要含糖食品的增长情况,我们拿近三年来上半年的增长率制作图表,由下图可见,今年上半年食糖主要消费行业糖果、糕点、饼干、饮料等行业的增长率并没有异乎寻常地增长,而是与前些年相差不大,呈平稳增长态势。也就是说,食品工业对甜味剂的消费需求处于平稳增长的状态。 前两个榨季的食糖消费量分别为1050万吨、1080万吨。如果今年全部消费完1250万吨的供应量(产量加一般贸易进口),那么上榨季和本榨季增长率分别为2.8%和15.7%。而我国食糖长期平均增长率为6%—8%。今年在食品工业平稳增长情况下,食糖消费的超水平增长只能说明以往用量较大的食糖替代品今年的用量大幅萎缩了。 糖精和淀粉糖等食糖替代品的情况是,截止到6月末,全国糖精内销1240.65吨,同比减少12.82%,近年来国家对糖精限产限销,糖精用量每年都以一定的幅度萎缩,从而促进食糖消费增长,由下图可见目前糖精用量较以往并没有超水平萎缩。因此食糖的用量增长主要动力并非来自糖精因素。 淀粉糖方面,据了解,许多用糖企业对淀粉糖和白糖的使用比例是一个相对稳定的数值,一般不会因为短期的价格波动而频繁调整这个比例。毕竟饮料等行业用糖成本占总成本不高,要赢取市场,口感才是第一要素。 若实际白糖消费量的确巨大、后期供应紧张的话,那么只能从淀粉糖方面找原因了,说明淀粉糖对白糖的替代对价格比较敏感,这恐怕将是业内要重点研究的课题了。否则,我们就要对本榨季的供应充足抱有信心。 2.此次大涨是否是对2003年收储后上涨的历史重演 我们注意到虽然上涨行情出现了,但是与2003年的上涨条件并不一样。首先,2003年实现了30万吨的收储后出现上涨,而本榨季虽出台收储细则,但没有实现收储,是没有外力改变供应情况下的上涨。其次,所处的生产周期不同。2002/2003榨季后我国从2003/2004榨季开始步入三年的减产周期。而本榨季已经步入增产周期,产量比上榨季增幅高达36%,有关机构预计下榨季产量将进一步提高到1350万吨,甚至1450万吨。条件的不同意味上涨的基础和上涨后的表现也不同。 3.糖价上涨的主要推动力量究竟来自何方 据悉白糖远期价格突发性上涨主要推动力量来自持糖厂商套保实盘操作减少,主动投机买盘介入占了很大成分。糖厂在已经销完基本销量之后,拉高报价试探市场响应力,甚至上午卖完当日的销售额度之后在下午就开始限制销售,这在不断推高现货报价的同时营造出可供糖源出现紧张的心理暗示,在买涨不买跌的心态和用糖高峰时节库存薄弱的实际情况下,销区继续跟进采购的意愿受到强化,进一步实现了工业库存向商业库存转移。中间商由前期的超卖状态转化为近阶段的超买状态。购糖信心可以导致价格的上涨和工业销量上升,但并不能导致消费量的增加,相反价格上升到一定程度却能抑制消费。 高企的糖价带来的影响 我们从国内外糖价走势图中看到,国内糖大涨前国际糖提前上涨,但国内糖大涨期间国际糖价并没有进一步上涨,反而有所下跌,但目前还不能确定国际糖反转成立。从国际糖市的角度来看,今年的全球产量仍比需求量多1000万吨左右,国际糖价上涨仍是困难重重。 由于原糖稍有回落和泰国进口升水降低,目前进口糖加工成成品糖的成本低于3500元/吨。本年度截至6月底共进口49万吨,后期仍有充足的进口能力,国内糖市若不回落将导致后期进口糖大量涌入。 国家既不认可糖价过度下跌,也不认可短期内过度上涨。在国内白糖供应紧缺时,国家还能发放进口配额来调节供应,平抑糖价。而且近期印度糖进口到国内即使按50%的关税计算,仍有利润空间。并且我们对国内的消费是否如工业销量那么强劲仍心有疑虑,或许这只是在预期后期无糖可卖的情况下大多数终端商和中间商进行的集中补库囤糖而已。如果这种可能成立,8、9月将不会出现6、7月时的高销量。而从糖厂的利益角度看,后期糖厂会低价倾销手中的余糖,原因有三:一是在榨季末期糖厂面临糖料蔗收购价定位问题,二是下榨季的增产压力要求尽量不留结转库存,三是近两个榨季糖价都是高开低走,新榨季预期可能出现低开高走态势。即使这个榨季末糖真的出现紧张,对新糖也不应有太高的期望,毕竟,过了4000元/吨后淀粉糖替代会重新抬头,充裕的时间足以让便宜的国际糖进入国内市场调节国内外价差,历史经验告诉我们国内外糖价长期走势是一致的。 长城伟业 李海隽

【发表评论】

|

|||||||||||||||||||||

SINA缂傚倸鍊搁崐鎼佸磹閻戣姤鍊块柨鏇楀亾妞ゎ偄绻戠换婵嗩潩椤掑偊绱辨繝娈垮枟閵囨盯宕戦幘缁樼厵妞ゆ棁妫勯埢鏇㈡煛娴h宕岄柡浣规崌閺佹捇鏁撻敓锟�

SINA缂傚倸鍊搁崐鎼佸磹閻戣姤鍊块柨鏇楀亾妞ゎ偄绻戠换婵嗩潩椤掑偊绱辨繝娈垮枟閵囨盯宕戦幘缁樼厵妞ゆ棁妫勯埢鏇㈡煛娴h宕岄柡浣规崌閺佹捇鏁撻敓锟�