不支持Flash

|

|

|

|

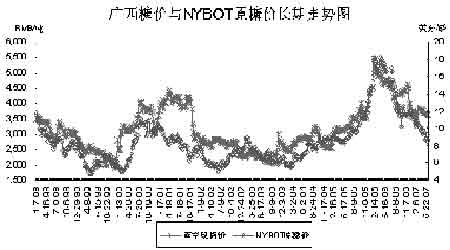

糖市后期的费需求将是糖价方向抉择的主要动力http://www.sina.com.cn 2007年06月12日 07:56 长城伟业

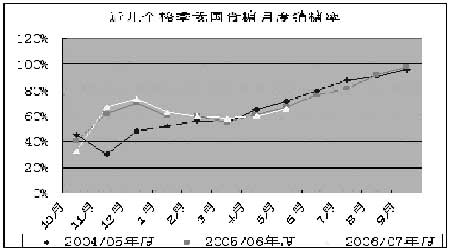

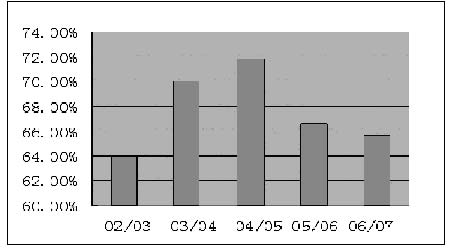

5月至今,国内糖市一直维持窄幅振荡的价格走势,在强大的增产压力面前,广西的地方收储价3600元/吨似乎坚不可破。目前,虽然国内糖市不断出现看涨和看跌的争论,也有国际原糖的跌宕起伏,但国内糖市依然波澜不兴,且“我行我素”。糖市的这种状况还能延续多久?笔者认为,国内糖市的稳定反映出利益群体多空争执当前取得了暂时平衡,而平衡的支点在于多空双方对后期糖价维持3600元/吨价位所对应消费量的困惑。糖市后期的消费需求将是糖价方向抉择的主要动力,而时间似乎已为时不远,在6―7月份的传统消费旺季或许糖市就能作出抉择。 中糖协最新公布的有关信息显示,2006/2007榨季除云南还有少数糖厂尚未停榨之外,其他省区均已停榨。截至今年5月末,广西产量为708万吨,全国已累计产糖1194.86万吨(上榨季同期产糖881.5万吨),累计销售食糖784.01万吨(上榨季同期销售食糖587.4万吨,本榨季比上榨季同期多销售196.61万吨),累计销糖率65.62%(上榨季同期66.6%),这样本榨季产量已经没有悬念,全国最终产量在1198万吨左右。在本榨季初期,有关部门对国内产量预计为广西650万吨、全国1120万吨。随着榨期推进,全国产量预期不断调高,最终全国产量比最初预期提高了近80万吨。而我们注意到起初相关部门在对产量预估增加的同时预计糖市供求平衡。在产量比预期大幅提高后,若本榨季在价格平稳下仍能实现供求平衡,那么将也超出了相关部门的原先预计。 产销数字一公布,糖市多空纷争又起,主流多方观点认为5月全国糖市产销数据利多,截至5月末,同比虽然增产313.36万吨,增产35.5%,但同比多销196.61万吨,多销33.47%。截止5月末,库存410万吨,而上榨季同期库存294万吨,但考虑去年5月以后的国储糖拍卖80.53万吨,实际供应量375万吨。供应上今年比去年仅多35万吨,目前面对这么强劲的销售增长率,销完不仅毫无问题,而且还可能供不应求。而主流空方观点认为近年来国内糖市年平均消费合理增长率6%-8%,按去年消费量1080万吨推算,按8%增长率计今年消费量充其量为1166万吨,尚有34万吨剩余,加上一般贸易进口量,剩余量80万吨以上,压力之下,糖价只有“硬着陆”,以价格下跌换取销量增长。笔者认为,在多方观点中,更多立足于榨季后期孤立分析,而空方观点中更多立足于榨季整体静态分析,缺乏动态分析,仍然缺少信服力。 为了对后期消费需求有个理性的认识,我们对近几个榨季相关数据指标情况作统计分析。并利用统计图按由表及内的思路对榨季后期的消费潜力略作分析。 (一)产销指标显示2006/2007榨季运行平稳 从近几个榨季的月度产销统计图看出,本榨季与上榨季的月度产销率运行相当接近。近几个榨季运行也大同小异。 根据东方艾格提供的调查报告,对近几个榨季总供给、总需求、年末总库存制作统计图。其中总供给包括上年度结转库存、国内食糖产量、进口糖,总需求包括食品工业消费、家庭消费、出口糖,年末总库存包括国家储备和商家库存。从图中看到我国食糖年末库存经过3年的下降周期后今年出现大幅回升,并可能步入3年的增长周期,而库存量的回升意味着价格可能走入漫漫熊途。 (二)深层分析后期销量并不乐观 ①综合分析截至5月末的产销率仍属偏低 近几个榨季产需情况并不一致,在分析中要辩证考虑。2003/2004榨季至2005/2006榨季的产需存在缺口,我国从2003/2004榨季开始步入3年的减产周期,国内产量不能满足需求,因此,国家把储备糖投放市场以满足消费需求,3年投放量分别为53.8万吨、41.18万吨、117.33万吨。而本榨季不属于产不足需年份,否则也不会有广西地方收储40万吨和国家收储30万吨的政策出台了。2003/2004榨季至2005/2006榨季都是产需存在缺口的榨季,截至5月末的产销率分别为70%,71.8%,66.6%。这里我们会有一个疑问,上榨季国储投放量最大,应是产需缺口最大之年,而且国家投放储备糖大部分在后期,按照常理,产销率不应比前两个榨季低,反而还要高才对。这说明什么问题?笔者认为,上榨季初的糖价非理性上涨,一度高达5500元/吨然后持续回落抑制了销售。这从去年6月初中糖协简报可以得到佐证:去年截至5月末,对全国重点销糖企业调查,各省商业单位食糖库存截止5月末是近几年最低点,后期糖价回落至3800―4000元/吨后消费能量才得到充分释放,反映在8月份淡季高销量上。而本榨季糖厂新糖大量上市后,糖价就一步到位地下跌至3900元/吨,不存在上榨季高价抑销问题,昆明糖会上百事可乐公司代表发言说去年他们是缺多少采购多少,给他们生产带来一些风险,今年春节期间大量采购了占80%以上的需求量,从一个侧面反映前期高销量可能在透支后期消费。据了解,截至5月末,今年全国最大的两家碳酸饮料企业已经完成了全年的采购,两家企业用糖量占到全国用糖量的9%左右,碳酸饮料行业用糖量占到全国用糖量的1/4左右。我们以上分析目的是要说明,以本榨季5月后的供应410万吨与去年5月后需求375万吨孤立地相比较是不科学的。 在近几个榨季截至5月份的产销率图中,2002/2003榨季产销率最低,只有64%,该榨季供大于求,糖价下跌,国家收储了30万吨储备糖。那么本榨季截至5月份的产销率65.6%究竟算大还是算小呢?由于前几个榨季有投放储备糖,不能把产销率数字简单地对比。以2004/2005榨季为参照,投放储备糖也考虑上,总供应量为产量917万吨加上41.18万吨储备糖共958.2万吨(因结转库存、进口糖每年差不多,为简化计算暂时不做考虑)。5月底以前销售658.8万吨,占总供应百分比68.7%,5月后销量和投放量共299.8,占31.3%。本榨季5月底以前的产销率65.6%与68.7%相比较,仍属偏低。不过还是在一个相对正常范围内,毕竟比国家收储的2002/2003榨季的64%稍高。 但是面对并不算高的全国产销率,广大商家还是表现出前所未有的质疑。南宁部分经销商坦言:“从我们销售的过程以及5月份广西各港口、码头的走货量来看,对广西全月的销量大家都比较认同30万吨左右的水平,而实际报出广西5月销量为61万吨”。而且从侧面看,根据资料显示,5月份国内主要的几家现货批发市场累计实物交割量是4月份的1.7倍,交易量只有4月份的79%左右,说明现货销糖在5月份比4月份难度加大,否则不会往批发市场交糖。在此笔者不想评论统计数字,仅提供一些议论供投资者思考。 ②本榨季预期消费实现大幅增长的两个因素目前看并不乐观 从近日公布的全国5家定点企业糖精产量和内销量情况看,糖精的限产限销目前并没达到预期目标。昆明会议上预期消费实现大幅增长的因素之一是今年国内糖精需求减少1000吨,因糖精甜度是白糖500倍,相当于增加50万吨白糖消费。从全国5家定点企业糖精内销量统计数据可以看出,糖精内销量近年来逐年下降,我们看到前几年截至4月末的糖精内销量下降幅度与全年的内销量下降幅度相一致。而今年截至4月末糖精内销量与去年同期相比,不但没有下降,反而销量增加222吨,同比增加了38.87%。这不由让人对全年剩下的8个月份糖精内销量能不能达到减少1000吨水平持怀疑态度。 另一个预期对食糖消费促进的积极因素是替代糖成本上升,替代作用降低。但近日有媒体报道葡萄糖市场占有率约40%的替代糖主要生产企业西王糖业表示,今年1-4月份公司营销状况与去年同期相似,3月份开始有新增产能投产,葡萄糖产能由25万吨提升至80万吨,销量将从去年21万吨升至今年的50万吨,明年目标为65万-70万吨。据了解,在使用淀粉糖方面许多企业对淀粉糖和白糖的使用比例是一个相对稳定的数值,一般不会因为短期的两者价格波动而频繁调整这个比例。 以上数据虽不能完全说明问题,但却向我们传递一个信号,本榨季要实现1200万吨以上消费量(消费增长率11%以上),在糖精、替代糖促进作用并不乐观情况下难度无疑加大。 ③低廉的进口糖影响后期国内糖市供应 目前,随着巴西中南部开榨逐渐步入正轨,国际市场已经充分认识到巴西甘蔗面积的巨幅扩张带来的增产,13%的甘蔗产量增长会远超工业能力的增长,但是一方面大约1/3的甘蔗增产会被新增企业生产能力满足,另一方面剩下的甘蔗新增产量可以被现存企业扩张带来的生产能力和榨季时间延长而满足。巴西唯一的在食糖产量上的竞争对手印度,近日传出兴建大型缓冲库存说明其国内市场的严峻形势。印度国内巨大的供求差距和国内不断下降的食糖价格将会迫使一些印度糖直接在纽约市场上与巴西食糖竞争。在近几周时间,随着空头和多头的移仓操作,原糖即期合约在8.5-9美分/磅之间振荡,预计第三季度国际原糖市场将会随巴西产量增加逐渐呈现供大于求的局面,国际原糖期价在8-9月份将会走出探底的过程。 目前,最新的纽约即期原糖期价为8.61美分/磅,我国从泰国进口糖对应成本在3200元/吨左右。低于广西现货报价400元/吨,可以说进口具备充分的利润。对于多方的观点后期糖市可能供不应求根本无从谈起,即使以最乐观的情况看,国产糖全部消费完毕,也有廉价的进口糖供应糖市。虽然近期外糖大幅下跌同时内糖表现相对独立,但长期看,占供应总量10%的进口糖不会与国内糖价有太大的背离。从下图来看,国内外糖价在长期价格表现上基本一致。外糖长期弱势压制国内糖价上涨空间,并可能带来进口糖数量超过往年,将造成后期国内糖市进一步供大于求。 (三)国家和地方收储政策对供应的影响 广西地方政府的收储量为40万吨,地方收储为短期收储,一般半年后向市场投放。1月份已经收储约13万吨,后期在糖价跌破3600元/吨后还有26万吨的收储能力。如果这40万吨糖半年后投向市场,那么时间应该是在新榨季开始时,糖市的总供应量没发生变化,只是将压力推迟,供求格局的本质没变化。 国家收储是长期储备,收储数量30万吨,能有效减少年度供应,但是前提是广西产区糖价跌破3500元/吨,随着时间的推移,到了7月份,因白糖品质问题国家再收储可能性大大降低。 综上所述,5月产销数据的公布,实际并没有乐观的成份,只不过没有人们原先估计的那么悲观而已。由于替代糖、糖精、进口糖、国家收储可能落空等方方面面的影响,后期销售的持续增长能力、消化完供应的能力受到质疑,一旦出现滞销,在下个榨季产量有可能继续增长10%的现实面前、在本榨季必须尽量减少结转库存的市场共识下,将可能以价格快速下跌的“硬着陆”方式实现销量的增长。 ●长城伟业 李海隽

【发表评论】

|

|||||||||||||