不支持Flash

|

|

|

|

市场研究:进口糖对国内糖价的影响将日益明显http://www.sina.com.cn 2007年05月17日 01:15 长城伟业

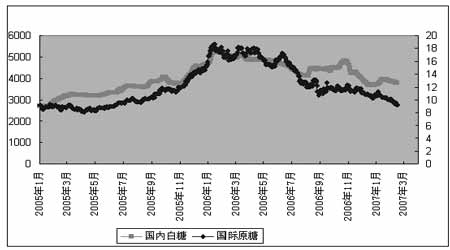

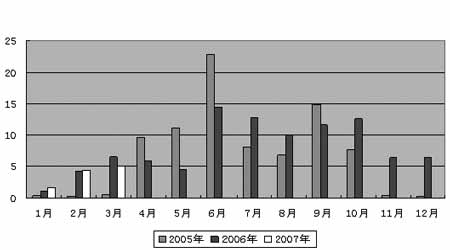

今年4月底,笔者参加了“昆明糖会”。从会议精神来看,国家发改委和商务部对国家收储底价3500/吨不动摇。因为3500元/吨的价格已经可以保证大部分糖厂的利润和蔗农的利益。前期糖价过高,糖厂在取得良好的经济效益的同时对产品结构升级和技术改造投入不足,用于产能扩张的投入却占了相当大的比重,一些上个世纪关停并转的小糖厂也死灰复燃,这样的格局对糖业的组织结构的优化不利,对产品结构优化也不利。因此,国家发改委和商务部不认同糖价过高,3500元/吨的价格可能低于一些小糖厂成本,但正好可以实现行业内的优胜劣汰。从糖业协会的指导思路来看,在当前GDP快速增长和食品工业高速增长的有利环境下,虽然糖市仍存在国内增产和国际糖价低迷的双重压力,但食糖消费潜力仍然可保持乐观,由此糖协呼吁各糖企报价持稳于3650-3700元/吨。 在会上笔者注意到,参会各方对糖市以下几个情况均保持较为统一的认识。一个是后期糖价运行于3500-3800元/吨,一个是2006/2007榨季消费量在1200万吨以上,一个是进口糖一般贸易纯进口大约是40万-50万吨,其对国内糖市的冲击不大。但是,经过笔者对国际原糖和国内白糖长期的运行价格比较,以及2004年自进口配额上升至194.5万吨和配额内关税降为15%以来的一般贸易纯进口统计分析,认为进口糖对国内糖价的压力可能被低估。与此同时,如果长期保持当前的国内外食糖价差,可能引来大量的进口糖,并且后期可能成为压垮国内糖价的“一根稻草”。 国际原糖价格自去年最高位19美分/磅回落至当前的9.3美分/磅附近,是对2006/2007榨季全球产量大幅增加的反映。我们看到同期铜、原油价格却走势强劲,这说明在全球资本流动性泛滥的今天,铜、原油因其金融属性而被资金买入,而白糖更多地表现为商品属性。国际原糖的这种弱势表现,可能还将在较长一段时间持续。国内由于糖料收购价定位较高和糖业集团对糖价话语权的加强,糖价在国际原糖价格创两年多以来新低和国内2006/2007榨季大幅增产面前,仍保持在3650元/吨的历史相对高位。然而市场经济下的市场化行为才是价格的真正主导因素,因此,下面我们分析在当前环境下进口糖可能对国内糖价形成的冲击。 我们把2005年1月1日以来国际原糖和国内白糖综合的价格走势图叠加在一起(如果能把原糖价格折成当时对应的国内糖价更有可比性),把原糖价格与国内糖价叠加在一起(图一)大体可以看出国内外食糖价差的扩大和收敛。我们大致可以看到在2005年4月至9月间以及2006年9月至今是一个价差扩大的时期。在这里要说明一下,人民币自2005年升值以来,美元汇率从8.27 升至7.70,升值幅度为6.9%。人民币升值6.9%,表明进口食糖成本降低6.9%,也即是实际价差扩大。另外,运费的上涨部分抵消了人民币升值因素。总之,2006年9月至今的价差实际扩大的幅度可能还要大。然后,我们再把2005年1月以来我国食糖每月一般贸易纯进口(即每月一般贸易进口量减去一般贸易出口量)制作统计图(图二)。统计图可以反映我国食糖进口的两大特征:一是我国年度食糖进口基本呈两边低中间高特点,即进口主要发生在4-10月;二是月进口量与国内外价差相关性较强。图二与图一比较后可以发现,当2005年4月至9月国内外价差较大时进口量也较大,2006年9月至今价差持续保持较大,2006年进口量自6月份增大后一直到年末都没有衰减,而往年最后一季度已经很少进口。如2004年最后一季度贸易纯进口量仅为4.54万吨,2005年同期为8.35万吨,而2006年同期则为25.51万吨。由上述两大特征可以看出,当前无论季节性特征还是国内外价差特征都处于进口量应该增大的时期。所以接下来我国的一般贸易纯进口很可能放大。 一般情况下,榨季消费量和供应量用上一年10月至当年9月的数据来统计,而海关对年度进口量按年初至年末的数据来统计。2004年我国进口食糖关税配额已经增长至194.5万吨,而配额内的关税降到了15%。进口关税配额证自每年1月1日起至当年12月31日有效,国家对符合配额管理政策的进口糖进入国内流通没有政策限制,即可以完全按照市场化原则进口和销售。只有当国内价格高出国际价格,并有合理利润时一般贸易进口才会发生。当前从泰国进口食糖折合国内糖价3200元/吨,从巴西进口食糖折合国内糖价3450元/吨左右,应该说都具有合理利润。 下面我们统计一下已经发生的一般贸易纯进口对2006/2007榨季消费量的影响。去年10月至今年9月的进口量都是本榨季的供应量,去年最后一季度我国一般贸易纯进口达25.51万吨,加上今年一季度一般贸易纯进口11.07万吨,共计为36.58万吨。而2004/2005榨季同期的纯进口为5.68万吨,2005/2006榨季同期的纯进口为20.26万吨。也就是说进口糖对本榨季前半段的供应量已经产生了比往年更大的影响,且这个影响是在使用上一年度的配额基础上实现的,因为去年最后一个季度的进口是使用去年的配额,并没有影响今年的194.5万吨配额。 在“昆明糖会”上,商务部人员谈到进口糖问题时表示,我国贸易顺差源于出口增长过快,进口增长不同步,这会在未来发展中遇到很多问题,但又不能以牺牲出口为代价,只有增加进口来实现贸易平衡。一些产品(如食糖)要纳入放宽贸易政策的范畴。因此,寄望于国家增加进口难度是不现实的。 当前国际糖价持续低迷,国内糖企对持稳于3650元/吨以上的报价的销售策略较难改变,在这种国内外价差仍然较大的情况下,无异于给进口贸易企业吃了一颗定心丸,后期进口糖数量可能大大超出预期。而下一榨季由于播种面积继续扩大,增产已是几乎成为现实的情况下,本榨季不可能会保留太多的结转库存。如此,后期库存压力可期,糖价也就变得岌岌可危了。 ●长城伟业 李海隽

【发表评论】

|

||||||||||