牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

本页面动态更新,刷新可获得最新信息。以下为《线索Clues》17:50综述:

【市场焦点】

周一,亚太股市涨跌不一。继上周止跌回升1.6%后,沪指高开后上冲,随后震荡下挫,午盘报2884.54,跌0.49%,午后维持小幅震荡,盘中短暂翻红,收报2890.08,跌0.3%。权重蓝筹上证50涨0.52%,创业板指收低0.99%。板块方面,能源、军工、有色跌逾1%。5G上涨近1.5%,新华社今日下午报道,工信部将于近期发放5G商用牌照。

北向资金今日净流入46.92亿元,其中沪股通净流入40.70亿元,深股通净流入6.22万元。数据显示,5月份北向资金整体净流出逾530亿元。

恒指平开,早盘短暂冲高,午盘报26,807.91,跌0.35%,午后震荡微升,收盘持平,报26,893.86。小米集团股价一度跌破9港元,创上市以来新低,收盘跌5.11%,报9.09港元。

截至北京时间17:20,美股期指普跌,隐含周一开盘道指(DIA)跌0.5%,标普500(SPY)跌0.3%,纳指100(QQQ)跌0.55%。上周,美股三大指数延续下跌。道指(.DJI)下跌3.01%,连续六周回落。标普500指数(.INX)、纳指(.IXIC)分别下跌2.62%和2.41%,均录得连续四周下挫,上周五,这两大指数收盘跌破200日均线。

截至16:30,在岸人民币(USD/CNY)日盘收报6.9097,较上一交易日官方收盘价贬值77点(pips)。上周在岸价有所企稳,累计升值30点,且连续两周回升。反映境外投资者预期的离岸人民币(USD/CNH)报6.9260。周一人民币中间价报6.8896,调升96点。

亚太交易时段,截至16:30,美元指数(DXY)报97.70。基于美东时间周五17:55,上一交易日美元冲高回落,收报97.62,周涨0.01%。

美国10年期国债收益率周五收报2.14%,续创20个月新低,较上一周大幅回落8BP(0.08个百分点),过去四周累计下跌30BP。隐含市场对加息预期的2年期美债收益率收报1.95%,上周大幅下跌11BP,自2018年1月初以来首次跌破2%关口。债券收益率与价格走势相反。

金价(XAU)周五收报1301.92美元/盎司,周涨1.4%。上周五美墨关系的突然恶化使市场避险情绪骤升。

两大国际原油合约上周重挫。周五,国际基准ICE Brent原油期货(OIL)主力合约收于61.76美元,周跌10.83%;美国NYMEX WTI原油期货(CL)主力合约收于53.36美元,周跌9.59%。能源信息署(EIA)上周公布的周度数据显示,美国原油产量攀升至创纪录的1230万桶/日,且原油库存降幅远低于市场预期。

【亚太股市】亚洲市场涨跌不一 沪指高开震荡

A股:收盘,上证综指报2890.08点,-0.3%;深证成指报8856.99点,-0.74%;创业板指报1468.98点,-0.99%;权重蓝筹代表上证50报2743.06点,+0.52%。

行业板块方面,沪深行业板块涨跌不一。5G领涨,能源、军工、有色等跌逾1%。

●证监会主席易会满周末表示,我国资本市场的韧性在增强,抗风险能力在提高。中国经济基本面为资本市场提供了有力支撑。一系列深化改革开放和提振实体经济的政策举措正逐步落地,经济稳中向好的总体判断符合当前实际和今后走向。

易会满表示,当前上证综指市盈率为13倍,低于全球主要股指,是处于历史低位的市场估值。从长远来看,对保持资本市场的持续、稳定、健康非常有信心。

他还表示,我国市场杠杆融资总额只有1.2万亿元,只有2015年的20%,杠杆消化了80%。完全有能力,有信心来保持资本市场的平稳发展。查看采访10大要点。

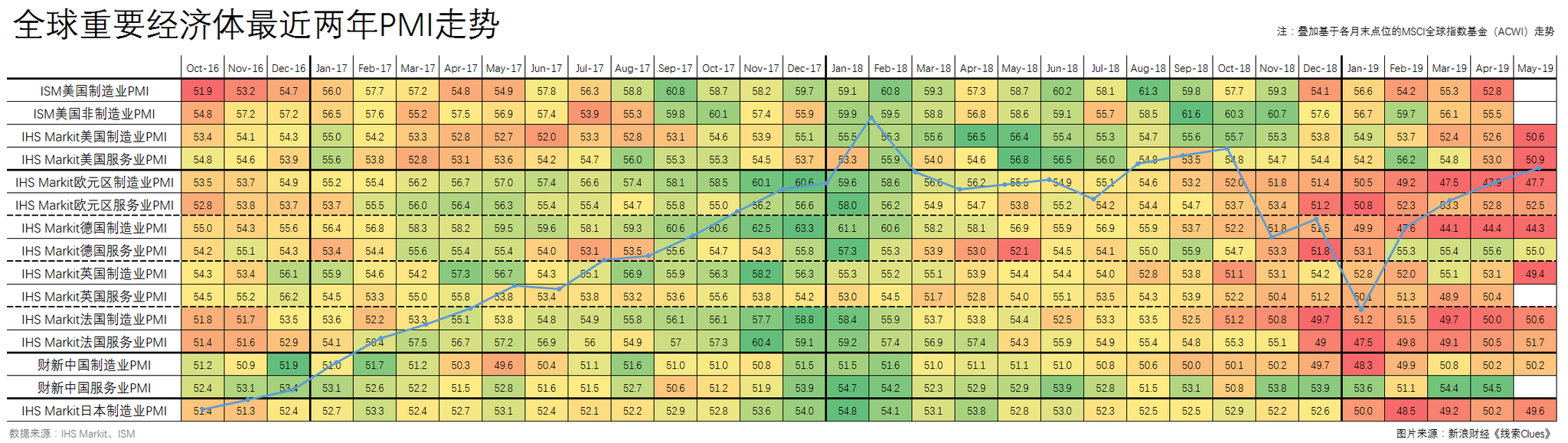

●今日公布的5月财新中国制造业采购经理人指数(PMI)录得50.2,与4月持平,连续三个月处于扩张区间,显示中国制造业保持温和扩张态势。

不过,国家统计局上周公布的5月中国制造业PMI录得49.4,回落0.7个百分点,重返收缩区间。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,5月中国制造业内外需求良好,价格水平稳定,但企业家信心走弱,企业库存仍处于低位。中美冲突对中国经济的影响率先体现在信心上,中国最好的应对之策,应是通过有力的改革、适时的调控,来稳定和提振企业、居民和资本市场的信心。

●央行今日公告称,以利率招标方式开展了800亿元逆回购操作,期限为7天。鉴于今日有800亿元逆回购到期,实现零投放、零回笼。

对于6月份的资金面情况,中信证券研究所副所长明明表示,6月资金自然到期压力大、同业存单半年末到期规模大、地方债发行或提速,他认为,预计6月货币投放情况相对5月将有边际改善。

●新华社今日午后报道称,近期,工业和信息化部将发放5G商用牌照,我国将正式进入5G商用元年。

港股:恒生指数平开,收报26,893.86点,基本持平。

其他亚太股市(IPAC)涨跌不一。日经225指数(513880)跌1.09%。点此查看亚洲股市行情。

【美欧股市】美股上周延续下跌

美股:上周,三大指数继续下跌。道指(.DJI)下跌3.01%,连续六周回落,录得2011年以来最长连续下跌周数。标普500指数(.INX)、纳指(.IXIC)分别下跌2.62%和2.41%,均连续四周下挫。

牛津经济研究院(Oxford Economics)首席美国经济学家达科(Gregory Daco)日前指出,美墨贸易摩擦的影响破坏力巨大,不仅将威胁供应产业链,还会将金融条件收紧和商业信心的影响扩大化,从而增加美国经济下行压力。

据报道,德意志银行分析显示,过去17个月里,美国的多线贸易摩擦让美国股市损失了5万亿美元预期收益。而这一损失与欧洲金融危机以及原油、美元价格震荡对股市造成的冲击相当。

汽车类股上周五出现大跌。RBC资本市场分析师Joseph Spak在一份研究报告中表示,对墨西哥进口商品全面征税可能“对整个汽车价值链具有严重的破坏性”,5%的税率可能导致每辆汽车所受的冲击达到300美元。

汽车问题是美国与日本和欧盟贸易协商的核心。分析认为,如果特朗普将对墨西哥征税,那么对欧洲也不会有所犹豫。特朗普已经推迟就汽车进口税做出决定,以便与欧盟和日本进行协商。

特朗普的钢铝税已经使得美国汽车组装成本增加了数十亿美元,通用汽车(GM)、特斯拉(TSLA)、菲亚特克莱斯勒(FCAU)以及二三十家零部件供应商已经请求救济。通用汽车和福特汽车近几个月已经裁员数千人,称因行业变化太快。其他公司裁员数百人。

📅本周将公布的重要数据、事项及提示有:周一,ISM美国制造业PMI;周二,美联储主席鲍威尔(Jerome Powell)讲话;周三,5月Markit英国服务业PMI,5月美国ADP就业人数变化,5月ISM美国非制造业PMI;周四,欧央行(ECB)公布利率决议并召开新闻发布会,美联储褐皮书(Beige Book);周五,5月非农就业报告(NFP)。

📅本周将公布财报的大公司有:周一,耐克(NKE);周二,Salesforce(CRM)(盘后)。

据“ETF精选”数据,由标普500成分股组成的板块上周全部下跌。能源板块(XLE)领跌。

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及构成板块周涨跌幅(以代表性基金表征)(图片来源:新浪财经)欧洲股市:上周,德国DAX 30指数(513030)(DAX)跌2.36%,英国富时100指数(02847)跌1.59%,法国CAC 40指数跌2.05%。点此查阅英股实时行情。点此了解伦交所ETF的中国“pure play”。

最近两年主要经济体采购经理指数(PMI),叠加基于各月末收盘价位的MSCI全球指数基金(ACWI)走势(图片来源:新浪财经)

最近两年主要经济体采购经理指数(PMI),叠加基于各月末收盘价位的MSCI全球指数基金(ACWI)走势(图片来源:新浪财经)【汇率】美元指数上周冲高回落

周一,美元兑人民币(CYB)中间价报6.8896,调升96点。

截至北京时间16:30,美元指数(DXY)(UUP)报97.70。

上周,美元指数(DXY)先涨后跌,周五收于97.62,周涨0.01%。

在外汇市场,投资者上周五纷纷涌向避险货币日元,令日元兑美元录得四个月来最佳单日表现。此前美国总统特朗普威胁要对墨西哥输美商品全面征税,引发金融市场动荡和对经济衰退的担忧。

编者注:新浪外汇货币对行情的“收盘价”基于美东时间17:55的买方出价(bid)计算获得。

【利率】10年期美债收益率过去数周大幅下挫

投资者可以通过沪深交易所逆回购如GC001(204001)、R-001(131810)进行短期现金管理;通过交易型货币市场基金(511990)(511880)进行场内交易。在香港离岸市场,CSOP货币市场ETF(03053)跟踪3个月港元Hibor。

截至16:30,据中国货币网数据,银行间市场存款类机构7天期质押式回购成交利率(DR007)报2.45%。点此了解回购利率。

投资者可通过查阅上海同业拆借利率(Shibor)了解更多国内市场利率。

美国10年期国债收益率周五收报2.14%,续创20个月新低,较上周大幅回落8BP(0.08个百分点),过去四周累计下跌30BP。隐含市场对加息预期的2年期美债收益率收报1.95%,上周大幅下跌11BP,自2018年1月初以来首次跌破2%关口。债券收益率与价格走势相反。

截至周五收盘,作为观测长、短期利差的重要代理——美国10Y-2Y国债收益率利差报19BP。

旧金山联储主席戴利(Mary Daly)周一表示,她对于利率的立场是保持耐心,直到美国经济增长前景变得更加明朗。Daly今年没有FOMC货币政策投票权。

巴克莱首席美国分析师Michael Gapen上周五称,美联储(Fed)可能开始下调利率,在9月政策会议上降息50个基点,以应对经济和金融条件恶化。

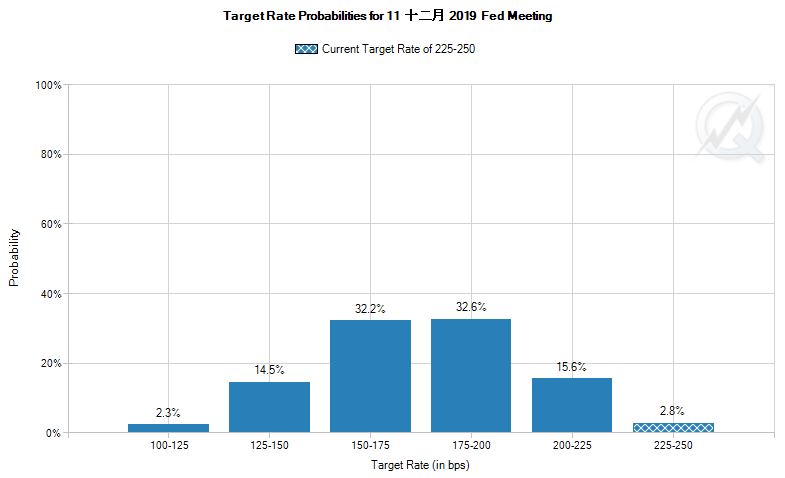

CME网站的FedWatch工具显示,截至北京时间6月3日17:40,市场对美联储到2019年12月至少降息一次的概率预期超过97%,基本已经充分定价。

CME网站的FedWatch工具显示,截至北京时间6月3日17:40,市场对美联储到2019年12月至少降息一次的概率预期超过97%(来源:CME网站、新浪财经整理)

CME网站的FedWatch工具显示,截至北京时间6月3日17:40,市场对美联储到2019年12月至少降息一次的概率预期超过97%(来源:CME网站、新浪财经整理)【贵金属】金价上周收高

美东时间上周五,COMEX期金(GC)6月份交割的合约收报1310.2美元,周内大涨2.07%。点此查看上海黄金交易所(SGE)贵金属行情。

SIA财富管理首席市场策略师Colin Cieszynski表示,在地缘政治不确定性变得无法解决的环境下,看好金价(XAU)。他认为特朗普的威胁已经给整个北美经济带来了一些严重影响。

Kitco Metals的交易总监Peter Hug也对贵金属表示乐观,他表示:“美国股市非常脆弱,美联储可能最早在6月份降息,这应该会开始对美元产生负面影响。因此,我们维持黄金价格的建设性前景。”

【大宗商品】油价上周重挫

国际基准ICE Brent原油期货(OIL)主力合约周五收于61.76美元,周跌10.83%。美国NYMEX WTI原油期货(CL)主力合约收于53.36美元,周跌9.59%。

周五,油服公司贝克休斯(BHGE)公布的数据显示,作为未来产量指标的美国周度活跃原油钻井设备(OIH)总数量为800台,较上一周增加3台。

根据高盛最新分析,目前对油价维持看跌的偏好。由于不断升级的贸易摩擦和疲软的经济活动指标,预计油价将很快加速走低。原油的波动性依旧相当高。供给方面,美国原油产量不断上升,加上石油输出国组织(OPEC)拥有大量闲置产能,也可能加剧油价下跌。

卡塔尔周日表示,对于海湾和泛阿拉伯国家发表针对伊朗的强硬声明持保留意见。卡塔尔成为继伊拉克之后,第二个抵制上述声明的阿拉伯国家。为了表明避免地区紧张局势升级,与邻国伊朗和华盛顿同时保有良好关系的伊拉克之前表达了类似立场。

伊朗最高精神领袖哈梅内伊(Seyed Ali Khamenei)的助手周日表示,海湾地区的美国军舰在伊朗导弹射程范围内。他警告说,两国之间的任何冲突都会使油价超过每桶100美元。

截至15:00,INE中国原油期货主力合约SC0报429.7元,较周五结算价大跌7%,开盘即触及跌停。周五夜盘,该合约单边下挫。

今日,国内多个期货品种跌停。截至收盘,原油、甲醇、棉花跌停,燃油跌4.84%,沥青跌4.73%,焦炭跌3.87%,纸浆跌3.78%,铁矿石跌3.47%,PTA跌3.42%,红枣跌3.30%,棉纱跌2.97%。

部分品种上涨,沪金涨1.54%,豆粕涨1.30%,豆二涨1.09%。

编者注:1)《线索Clues》行情数据的NYMEX WTI原油期货、COMEX黄金期货合约“收盘价”基于交易日美东时间17:00前最后成交价;国际基准ICE布伦特原油期货“收盘价”基于交易日美东时间18:00前最后成交价。2)根据交易所规则,COMEX黄金期货、NYMEX WTI原油期货合约的结算价(settlement price)分别产生于交易日美东时间13:30、14:30;国际基准ICE布伦特原油期货合约结算价产生于交易日美东时间15:30。

【加密货币】比特币价格高位震荡

交易平台Bitstamp数据显示,截至北京时间10:00,比特币(BTC)现货价格报8677.52美元。上周四,比特币盘中大幅震荡,一度突破9000美元。

交易所交易基金BLOK、BLCN、BCNA含有区块链相关的行业敞口。

(线索Clues / 李涛、续田曾)

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)